Druhý pilier, známy aj ako starobné dôchodkové sporenie (SDS), predstavuje kľúčovú formu prípravy na starobu na Slovensku. Účastníkom odvádza do druhého piliera príspevky zamestnávateľ formou sociálnych odvodov, ktoré má povinnosť zo zákona odviesť. Podstatnou zložkou sociálnych odvodov (až 52% z celkových sociálnych odvodov) je príspevok na starobné poistenie. No a vstúpením alebo nevstúpením do 2. piliera sa mení prerozdelenie týchto príspevkov.

V prípade, že ste v druhom pilieri, príspevky na starobné poistenie končia z väčšej časti v Sociálnej poisťovni a z menšej časti v Dôchodkovej správcovskej spoločnosti (DSS) na vašom osobnom dôchodkovom účte. Sociálna poisťovňa zhromažďuje sociálne poistné od pracujúcich, ktoré prerozdeľuje poberateľom dôchodkov. Ak ktorýkoľvek z poberateľov dôchodkov zomrie, tak zaniká aj nárok na dôchodok, a to bez ohľadu na dĺžku poberania dôchodku.

Druhý pilier funguje na odlišnom princípe. Uhradené poistné, ktoré spravuje DSS, nie je kolektívnym majetkom všetkých zúčastnených v systéme, ale je výlučne osobným majetkom účastníka v druhom pilieri. Ak zomrie účastník druhého piliera pred dovŕšením dôchodkového veku, majetok na jeho osobnom dôchodkovom účte zdedí osoba (osoby) uvedené na účastníckej zmluve alebo jeho blízki.

Príspevky účastníkov v druhom pilieri sa umiestňujú na kapitálových trhoch a zhodnocujú sa. Majetok sa investuje v investičných fondoch. Pri správnom výbere investičných fondov je v dlhodobom horizonte možné majetok v druhom pilieri výrazne zhodnotiť.

Prečo je druhý pilier dôležitý?

Slovensko sa borí s nízkou mierou pôrodnosti a zároveň populácia starne a ľudia sa dožívajú vyššieho veku. Dnes na dôchodok jedného dôchodcu štatisticky pripadá 2,6 pracujúcich. Prognóza do roku 2050 je taká, že na dôchodok jedného dôchodcu bude pripadať len 0,9 pracujúcich. Aj preto je druhý pilier dôležitý pre zabezpečenie dôstojnej staroby.

Výhody druhého piliera

- Zásluhovosť: Druhý pilier je plne zásluhový - čo si doň počas aktívneho života odvediem, to ma v starobe „podrží“.

- Možnosť dobrovoľných príspevkov: Účastníci môžu prispievať aj nad rámec zákonných odvodov.

- Flexibilita: Možnosť kedykoľvek vstúpiť do veku účastníka 35 rokov.

- Nízke náklady: Poplatkovo je to veľmi lacná forma prípravy na starobu - v porovnaní s inými, porovnateľnými formami investovania (napríklad 3. pilier).

- Široký výber: Druhý pilier ponúka široký výber a možnosť zmeniť DSS alebo fond.

- Dlhodobý časový horizont: Zabezpečuje výnos z investovania aj v čase výkyvov na finančnom trhu.

- Daňová efektívnosť: Do dôchodku sa investuje z hrubej mzdy.

- Osobné vlastníctvo: Funguje na princípe dôchodkových jednotiek na osobnom dôchodkovom účte.

- Dedenie úspor: Úspory v druhom pilieri sú dediteľné.

Nevýhody druhého piliera

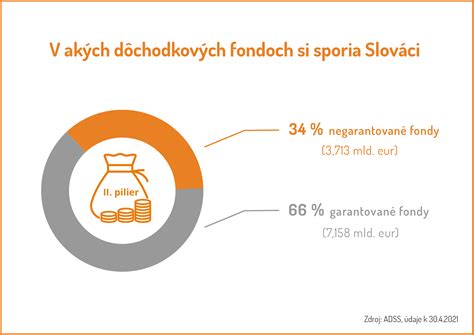

- Zhodnotenie: Ak sa o majetok v druhom pilieri nestaráte, môžete sa pripravovať o možné výnosy. Až cca 70% majetku súčasných účastníkov v druhom pilieri je sústredený v dlhopisových - garantovaných fondoch, ktoré majú žiaľ najpesimistickejšie predpoklady na zhodnotenie v dlhom období.

- Legislatívne zmeny: Druhý pilier sa legislatívne upravuje pomerne často. Jeho novelizácia je nevýhodou, pretože sa spája s neistotou podmienok v budúcnosti. V minulosti sa napríklad menila výška príspevkov do DSS alebo aj automatický prechod do dlhopisových fondov.

- Obmedzenia: Druhý pilier je kolektívnym investovaním v podielových fondoch. Oproti investovaniu v otvorených podielových fondoch je druhý pilier zákonne ohraničený. Zákon stanovuje dôchodkovým spoločnostiam horný limit priebežných poplatkov, spôsob narábania z majetkom (najmä pri garantovaných fondoch) a štatútom je prísne zadefinované akú časť majetku môžu tvoriť aktíva jednej spoločnosti.

- Poplatky pri indexových fondoch: Aj keď sú indexové fondy najlacnejšie na trhu (priebežný poplatok pri indexových fondoch je bežne dostupný pri 0,3 - 0,5% ročnej odmene za správu), tak zákonný rámec druhého dôchodkového piliera umožňuje za investovanie v týchto fondoch účtovať odmenu za zhodnotenie. Indexové fondy ovplyvňuje len vývoj na finančných trhoch a nie samotná DSS, preto je takýto poplatok absurdný.

Čo sú to dôchodkové plány s definovanými príspevkami a dôchodkové plány s definovanými dávkami?

Ako vstúpiť do druhého piliera a ako si vybrať fond?

Pre osoby od 15 do 35 rokov je vstup dobrovoľný a po ňom sa toto starobné dôchodkové sporenie stáva povinným. Sporiteľ vstupuje do 2. piliera na základe zmluvy o starobnom dôchodkovom sporení, ktorú uzavrie s dôchodkovou správcovskou spoločnosťou (DSS). Aktuálne sa môže občan na Slovensku dohodnúť s niektorou z 5 spoločností a zveriť im svoje úspory na zhodnotenie. Výber povinných príspevkov do sporenia potom realizuje Sociálna poisťovňa, ktorá ich ďalej postúpi sporiteľovej DSS. Tá ich pripíše na osobný dôchodkový účet.

Spravovanie majetku sporiteľa majú dôchodkové správcovské spoločnosti vopred určené. Podľa prijatých pravidiel investovania povinne spravujú jeden dlhopisový garantovaný fond a jeden akciový negarantovaný fond. Ak sa chystáte založiť si 2. pilier, tak si nastavte svoju investičnú stratégiu čo najefektívnejšie. Je potrebné porovnať si dôchodkové fondy, ktoré nájdete v štatúte DSS. Tip od nás: Ak si nie ste istý a pri výbere investičnej stratégie sa necítite komfortne, nechajte si v dôchodkových fondoch poradiť od odborníkov.

Prvou voľbou sporiteľa je výber medzi garantovanými a negarantovanými fondmi. Ako už možno tušíte, garantované fondy patria medzi bezpečné formy investovania a negarantované fondy predstavujú, naopak, rizikovejšie investovanie. Garantované fondy nemajú veľké výnosy, niekedy nevyrovnajú ani výšku inflácie. Negarantované fondy sa zase vyznačujú vyšším výnosom, ale väčším rizikom. Aj garantované aj negarantované fondy majú svoje stabilné miesto na finančnom trhu a voľba investičného portfólia závisí od potrieb sporiteľa a jeho samotného (veku, povolania, životnej situácie).

Zmena DSS a dôchodkového fondu

Zmeniť svoju DSS, ktorej ste zverili sporenie na dôchodok, môžete kedykoľvek. Aký je postup pri zmene? Stačí zájsť na pobočku Sociálnej poisťovne a vyžiadať si „akceptačný list“. Ten vám predložia okamžite - na počkanie a vám ostáva už len navštíviť DSS, ku ktorej sa chystáte prestúpiť. Dôchodkový fond si môžete zmeniť rovnako kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku (na rozdiel od zmeny DSS). Napríklad: možno ste zistili, že sa vám viac oplatí negarantovaný indexový fond ako dlhopisový, tak pre túto zmenu len kontaktujte vašu DSS. Aj pomer sporenia v jednotlivých fondoch sa dá jednoducho upraviť.

Prehľad dôchodkových správcovských spoločností (DSS) na Slovensku

- Uniqa d.s.s., a.s.

- NN dôchodková správcovská spoločnosť, a.s.

- A ďalšie tri spoločnosti, ktoré si občan môže vybrať.

Alternatívy k druhému pilieru

Mať iba druhý pilier je pre finančné zabezpečenie na starobu žiaľ málo. Ak chcete mať slušný dôchodok, musíte myslieť aj na ďalšie alternatívy a sporiť vo vlastnej réžii.

Investovanie do ETF (indexových) fondov

Sporenie na dôchodok si môžete okrem 2. piliera posilniť aj investovaním do ETF (indexových) fondov. ETF fondy sú narozdiel od klasických podielových fondov obchodované na burze. Legislatíva je v prípade investovania do cenných papierov, ktoré sú prijaté na obchodovanie na regulovanom trhu (burze), o niečo zhovievavejšia. Ak ETF máte v držbe viac ako 12 mesiacov, tak výnos z takejto investície je od dane oslobodený.

Podielové fondy sú vhodnou formou dlhodobého pravidelného investovania pre bežných investorov. Všetku starosť za správu majetku preberá na svoje plecia správcovská spoločnosť, ktorá si za správu ponecháva odmenu (priebežný poplatok). Majetok, ktorý investujete, je ideálne rozložiť do viacerých fondov, ktoré nie sú na seba vzájomne naviazané (nie sú korelované) t.j. sú z rôznych odvetví, nakupujú cenné papiere v odlišných oblastiach sveta alebo nakupujú cenné papiere rôznych druhov (dlhopisové, akciové, komoditné fondy).

Doplnkové dôchodkové sporenie (3. pilier)

Doplnkové dôchodkové sporenie je na Slovensku známe najmä kvôli príspevkom zo strany zamestnávateľa. Tieto príspevky nezaťažujú rozpočet zamestnávateľa a pre zamestnancov sú akýmsi bonusovým benefitom. Zamestnávateľ svojich zamestnancov takto pripravuje na dôstojnú starobu. Príspevky zamestnávateľa do 3. piliera sú daňovo zvýhodnené.

Príklad sporenia do dôchodku

Prečo je výsledok sporenia v rôznych dôchodkových fondoch tak odlišný? Zložené úročenie a vyšší priemerný výnos, ktorý súvisí s vyšším rizikom, robí indexový fond výhodnejším oproti ostatným.

| Typ fondu | Výnos p.a. | Výsledná suma (za 40 rokov) |

|---|---|---|

| Dlhopisový fond | Nízky | Nižšia |

| Akciový fond | Stredný | Stredná |

| Indexový fond | Vysoký | Výrazne vyššia |

tags: #dochodkovy #system #vyhody #nevyhody