Doplnkové dôchodkové sporenie (DDS), známe aj ako tretí dôchodkový pilier, predstavuje dobrovoľnú formu sporenia, ktorá umožňuje jednotlivcom zabezpečiť si dodatočný príjem v dôchodkovom veku. Ide o výhodnú, aj štátom podporovanú formu zabezpečenia sa na dôchodok s možnosťou využitia daňovej úľavy až do 180 Eur. Zároveň môžete získať aj príspevky od svojho zamestnávateľa, vďaka čomu si môžete výrazne zvýšiť svoj budúci dôchodok. Podľa údajov Asociácie doplnkových dôchodkových spoločností (ADDS) z roka 2024 počet účastníkov v treťom pilieri prekročil hranicu 1 milióna, čo svedčí o rastúcom záujme občanov o zabezpečenie svojho dôchodku prostredníctvom DDS. Spoločnosť STABILITA, d.d.s., a.s. je s počtom viac ako 127 000 klientov treťou najväčšou doplnkovou dôchodkovou spoločnosťou na Slovensku s viac ako 27 ročnou históriou. Hodnota spravovaného majetku v doplnkových dôchodkových fondoch v roku 2024 prekročila hranicu 500 miliónov eur.

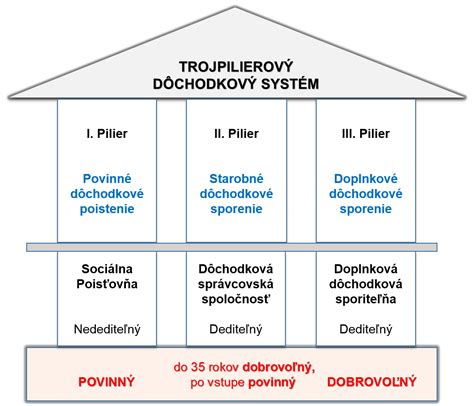

Aký je rozdiel medzi 2. a 3. pilierom?

- Druhý pilier je forma povinného dôchodkového sporenia, do ktorého sa zapája väčšina pracujúcich na Slovensku.

- Tretí pilier je dobrovoľné doplnkové dôchodkové sporenie, ktoré umožňuje jednotlivcom šetriť si navyše k prvému a druhému pilieru.

Prečo si vybrať doplnkové dôchodkové sporenie Stabilita?

STABILITA, d.d.s., a.s. - účastník má možnosť znížiť si základ dane o hodnotu zaplatených príspevkov do III. piliera.

Hlavné výhody DDS:

- Príspevky od zamestnávateľa: Jednou z hlavných výhod DDS je možnosť získavať pravidelné mesačné príspevky od zamestnávateľa na osobný účet sporiteľa.

- Daňové zvýhodnenie: Príspevky do DDS sú daňovo zvýhodnené. Účastníci si môžu odpočítať svoje príspevky až do výšky 180 € ročne z daňového základu, čo predstavuje úsporu na dani vo výške 34,20 €.

- Flexibilita a kontrola: DDS ponúka účastníkom možnosť kedykoľvek bezplatne meniť výšku svojich príspevkov podľa aktuálnych finančných možností.

- Jedinečný vernostný program: STABILITA ponúka svojim klientom exkluzívny vernostný program, v rámci ktorého sú za každé zaplatené euro priraďované vernostné body.

Kto môže uzatvoriť účastnícku zmluvu s doplnkovou dôchodkovou spoločnosťou?

Účastnícku zmluvu s doplnkovou dôchodkovou spoločnosťou môže uzatvoriť zamestnanec alebo fyzická osoba, ktorá dovŕšila najmenej 18 rokov veku (napr. samostatne zárobkovo činná osoba - podnikateľ, bez ohľadu na to, či vedie účtovníctvo).

Doplnkové dôchodkové fondy spoločnosti Stabilita

Ako prispievateľ/účastník máte na výber 4 príspevkové dôchodkové fondy, medzi ktorými si môžete slobodne zvoliť ten pravý fond, podľa Vášho investičného profilu. Fondy je možné kombinovať, čím si vytvoríte vlastný mix fondov, rovnako podľa vášho investičného profilu a tolerancie rizika. So správnym rozložením, či výberom Vám vie pomôcť aj náš Sprievodca výberom DDS fondu. Súčasne k individuálnemu výberu fondov/MIXu fondov si môžete zvoliť aj Program investovania podľa životného cyklu (IPZC).

Stabilita indexový príspevkový d.d.f.

Spoločnosť predpokladá alokáciu majetku Indexového d.d.f. najmä do akciových investícií a do peňažných investícií s možnosťou eliminovania menového rizika. Pre Indexový d.d.f. je podkladovým indexom MSCI World, ktorý reprezentuje akciové investície rozvinutých ekonomík z celého sveta. Miera rizika meraná anualizovanou volatilitou dosahuje pri Indexovom d.d.f. najvyšší možný stupeň rizika z doplnkových dôchodkových fondov ponúkaných spoločnosťou. Cieľom spoločnosti s majetkom v Indexovom d.d.f. je dlhodobý rast hodnoty.

Údaje o fonde

- Aktuálna hodnota doplnkovej dôchodkovej jednotky k 16. 4. 2026 (platná pre 17. 4.): Informácie sú dostupné na webe spoločnosti.

- Čistá hodnota majetku k 16. 4.: Informácie sú dostupné na webe spoločnosti.

Stabilita konzervatívny príspevkový d.d.f.

Konzervatívny d.d.f. pri investovaní podstupuje mieru rizika, ktorá je v súlade s konzervatívnou stratégiou a ponúka ideálnu investičnú možnosť pre účastníkov so zámerom podstupovať nízke trhové riziko. Z toho dôvodu je Konzervatívny d.d.f. vhodný pre účastníkov s menšou toleranciou rizika.

Údaje o fonde

- Aktuálna hodnota doplnkovej dôchodkovej jednotky k 16. 4. 2026 (platná pre 17. 4.): Informácie sú dostupné na webe spoločnosti.

- Čistá hodnota majetku k 16. 4.: Informácie sú dostupné na webe spoločnosti.

Stabilita akciový príspevkový d.d.f.

Stabilita akciový príspevkový d.d.f. sa zameriava na vyšší potenciál rastu prostredníctvom investícií do akcií.

Stabilita výplatný d.d.f.

Po vzniku nároku na dávku je účastníkovi automaticky pridelený výplatný fond, z ktorého sú vyplácané dôchodkové dávky. Stratégia Výplatného d.d.f. je konzervatívna a prihliada na účel zriadenia, ktorým je zabezpečenie zdrojov pre poberateľov na úhradu doplnkových dôchodkových dávok. Spoločnosť predpokladá alokáciu majetku Výplatného d.d.f. najmä do dlhopisových a peňažných investícií.

Údaje o fonde

- Aktuálna hodnota doplnkovej dôchodkovej jednotky k 16. 4. 2026 (platná pre 17. 4.): Informácie sú dostupné na webe spoločnosti.

- Čistá hodnota majetku k 16. 4.: Informácie sú dostupné na webe spoločnosti.

Tri finančné faktory pri investovaní v doplnkových dôchodkových fondoch

Existujú tri finančné faktory, ktoré sú veľmi dôležité pri investovaní v doplnkových dôchodkových fondoch:

- Zákon o DDS (zákon č. 650/2004 Z.z.) - upravuje doplnkové dôchodkové sporenie, organizáciu, financovanie a vykonávanie doplnkového dôchodkového sporenia, dohľad nad vykonávaním doplnkového dôchodkového sporenia a transformáciu doplnkovej dôchodkovej poisťovne.

- Depozitár - Majetok v doplnkovom dôchodkovom fonde a majetok na účte nepriradených platieb sa musí zveriť depozitárovi v súlade so Zákonom o DDS.

- Dotazník pre otestovanie účastníka - je pomôckou pre otestovanie účastníka v súvislosti s vnímaním rizika pri investovaní, je pomôckou pri rozhodovaní nových účastníkov o úvodnom rozložení majetku vo fondoch a pre súčasných účastníkov pre kontrolu, či majú stále rovnaký názor na rozloženie ich majetku.

Ako funguje s.r.o. a na čo si dať pozor?

Zdaňovanie dávok z doplnkového dôchodkového sporenia

Áno, jednotlivé dávky sa pri výplate zdaňujú tak, že z príslušnej dávky sa odpočítajú všetky zaplatené príspevky a rozdiel, t.j. výnos z investovania, je predmetom dane z príjmov. Zároveň doba vyplácania dočasného doplnkového starobného dôchodku je min 5 rokov. Horná hranica výplaty nie je ohraničená.

Upozornenie: Podmienky výplaty doplnkového dôchodku sa môžu líšiť v závislosti od konkrétnej zmluvy, dávkového plánu a legislatívy. Uvedené informácie sú všeobecného charakteru a nemusia sa vzťahovať na všetky prípady.

Ako si vypočítať odhad budúceho dôchodku a otvoriť III. pilier?

Použite našu dôchodkovú kalkulačku na webe, prípadne sa s nami môžete spojiť cez online kontaktný formulár alebo na bezplatnej infolinke. Okrem toho, každoročne, najneskôr do konca marca obdržíte bezplatne výpis z osobného účtu za predchádzajúci rok. Ak si chcete otvoriť III. pilier, môžete nám napísať cez kontaktný formulár.

tags: #dochodkovy #fond #stabilita