Investovanie sa za posledné roky stáva čoraz častejším spôsobom zhodnocovania vlastných peňazí. Vďaka dostupným nástrojom je investovanie dostupné aj pre bežných ľudí, ktorí o finančných trhoch majú minimum znalostí. Pomyselným súbojom, ktorý na investičnom bojisku prebieha, je duel medzi podielovými fondami a tzv. ETF-kami. Viete, aké sú medzi nimi rozdiely? Ak plánujete investovať, rozhodne by ste mali.

Podielové fondy patria k významným investičným nástrojom. Investície cez podielové fondy majú svoje pravidlá, ktorých poznanie vám môže zjednodušiť si investovanie. Podielové fondy sú investičné nástroje, ktoré zhromažďujú finančné prostriedky od viacerých investorov a spoločne ich investujú do rôznych aktív, ako sú akcie, dlhopisy, nehnuteľnosti alebo iné cenné papiere. Každý investor vlastní podiel vo fonde, ktorý predstavuje jeho podiel na celkových aktívach a výnosoch fondu.

Základným poznatkom tohto článku je to, že investícia do ETF fondov má oveľa väčší význam v porovnaní s podielovými fondami. Podielové fondy v bankách sú zastaralá, nevýhodná a drahá investícia.

Čo sú podielové fondy?

Podielové fondy, na rozdiel od iných investičných produktov, fungujú na základe kolektívneho investovania. Princíp je veľmi jednoduchý. Skupina klientov, ako ste vy, vloží svoje finančné prostriedky do podielového fondu. Ten vytvára a spravuje správcovská spoločnosť. Pri zahraničných fondoch plní svoju úlohu obdobná inštitúcia v krajine, kde správcovská spoločnosť získala licenciu a fond je registrovaný.

Podielový fond je majetok pozostávajúci najmä z cenných papierov a peňažných prostriedkov, ktoré sú v spoločnom vlastníctve investorov. Ich vlastnícke práva k majetku v podielovom fonde sú reprezentované podielovými listami a každému investorovi patrí časť majetku zodpovedajúca výške jeho investície. Podielový fond vzniká tak, že veľké množstvo malých investorov vloží svoje úspory na jedno miesto - do fondu a zverí ich do správy profesionálnemu správcovi - tzv. správcovskej spoločnosti. Z veľkého počtu malých súm sa zloží spolu veľká suma peňazí, ktorú správca investuje do cenných papierov v súlade s vopred stanovenou investičnou stratégiou. Do podielového fondu môže investovať neobmedzené množstvo ľudí.

Podielnik pri investovaní do fondu dostane podielový list, ktorý je cenným papierom a môže mať buď listinnú alebo zaknihovanú podobu. Podielový fond môže byť uzavretý, alebo otvorený.

V prípade uzavretého fondu musí správca zabezpečiť jeho obchodovateľnosť na verejnom trhu, právo predložiť podielový list na vyplatenie má však podielnik až po uplynutí doby, na ktorú bol fond založený. Otvorený podielový fond ponúka podielnikom možnosť kedykoľvek z fondu vystúpiť a požiadať o vyplatenie aktuálnej hodnoty podielu.

Činnosť správcovských spoločnosti a investovanie cez podielové fondy na Slovensku reguluje Zákon č. 203/2011 Z. z. o kolektívnom investovaní.

Výhody a nevýhody podielových fondov

Podielové fondy sú vhodné pre rôzne typy investorov od začiatočníkov až po skúsených. Ich hlavnými výhodami sú jednoduchý prístup k investícii, profesionálna správa a možnosť investovať aj malé sumy. Sú ideálnym riešením pre ľudí, ktorí chcú investovať do rôznorodého portfólia bez potreby aktívneho riadenia vlastných investícií.

Na druhej strane je pri investovaní potrebné počítať s určitými nákladmi, ako sú poplatky za správu fondu, vstupné poplatky a niekedy aj výstupné. S investovaním do podielových fondov prináša aj riziká.

Typy podielových fondov

Otvorené podielové fondy možno rozdeliť do niekoľkých základných skupín, podľa toho, kam peniaze podielnikov investujú. Od toho sa zároveň odvíja šanca na vysoký či nízky výnos, vysoké či nízke riziko, alebo zlatá stredná cesta, čiže niečo medzi tým. Platí, že riziko je tým vyššie, čim vyšší je potenciálny výnos.

- Akciové fondy: Investujú do akcií firiem, minimálne dve tretiny svojho majetku. Podľa typov firiem sa môžu zameriavať na rastové, hodnotové, dividendové akcie. Tieto fondy sú spomedzi všetkých fondov najrizikovejšie, na druhej strane však majú potenciál najvyššieho rastu. Prinášajú zvyčajne vyšší výnos až z dlhodobého hľadiska, preto sú vhodnou investíciou iba pre investorov s investičným horizontom nad 5 až 7 rokov. Akciové fondy môžu byť zamerané na jeden alebo viac sektorov ekonomiky (sektorové fondy) alebo podľa geografického kritéria (napr. americké, európske, ázijské fondy, globálne alebo regionálne fondy).

- Dlhopisové fondy: Ich portfóliá obsahujú dlhopisy. Môžu nakupovať štátne, firemné, high-yield dlhopisy a tiež dlhopisy s rôznymi splatnosťami alebo emitentmi z rôznych krajín. Ukladajú peniaze podielnikov najmä do dlhopisov. Niekedy investujú malý podiel majetku aj do akcií. Prinášajú investorovi zvyčajne vyšší výnos ako fondy peňažného trhu, sú však aj o niečo rizikovejšie. Sú vhodné pre ľudí, ktorí chcú investovať peniaze na minimálne jeden až dva roky.

- Peňažné fondy: Investujú do cenných papierov peňažného trhu, ako sú overnight depozitá, štátne dlhopisy s veľmi krátkou splatnosťou, štátne pokladničné poukážky a môžu dokonca nakupovať aj termínované vklady. Sú to najkonzervatívnejšie podielové fondy, ktoré ponúkajú vyšší výnos najmä v čase vyšších sadzieb centrálnych bánk. Zaručujú minimálne riziko, čomu však zodpovedajú aj nižšie výnosy. Sú vhodné pre investorov bez predchádzajúcich skúseností a na krátkodobé investovanie.

- Zmiešané fondy: Vo svojom portfóliu kombinujú viaceré triedy aktív - najčastejšie akcie, dlhopisy a peňažné nástroje. Ich hlavným cieľom je dosiahnuť optimálnu rovnováhu medzi výnosom a rizikom, čím sa stávajú vhodnou voľbou pre investorov, ktorí hľadajú diverzifikované portfólio v rámci jedného fondu. Zmiešané fondy sú akousi zlatou strednou cestou medzi rizikovými akciovými a konzervatívnymi dlhopisovými fondmi.

- Realitné fondy: Nakupujú cenné papiere naviazané na realitný trh. Na Slovensku tieto fondy tvoria osobitnú kategóriu zadefinovanú v zákone - špeciálne fondy nehnuteľností.

- Komoditné fondy: Investujú do fyzických komodít alebo finančných nástrojov súvisiacich s komoditami, ako sú zlato, striebro, ropa, zemný plyn, poľnohospodárske produkty alebo kovy používané v priemysle.

- Alternatívne fondy: Tieto fondy sa od tradičných fondov líšia tým, že investujú do netradičných aktív a stratégií, ktoré nie sú bežne dostupné v klasických akciových alebo dlhopisových fondoch. Sú často menej likvidné, rizikovejšie, ale môžu ponúkať vyšší výnos a podporujú diverzifikáciu portfólia. Sú určené pre skúsených investorov s väčším voľným kapitálom.

- Indexové podielové fondy: Kopírujú výkonnosť konkrétneho burzového indexu (napr. S&P 500 alebo MSCI World) namiesto aktívneho výberu akcií. Ich hlavnou výhodou sú obyčajne nižšie poplatky a široká diverzifikácia.

- Dividendové podielové fondy: Sú špecifické tým, že pravidelne vyplácajú dividendu. Tá môže byť vyplácaná ročne, polročne alebo kvartálne. Dividendové fondy môžu byť akciové, dlhopisové aj zmiešané.

Investovanie 101: Typy investícií a ktorú si vybrať

Výkonnosť podielových fondov

Výkonnosť podielových fondov závisí od toho, do čoho fond investuje a tiež od aktuálnej fázy ekonomického cyklu. Pri hodnotení zhodnotenie fondov je dôležité sledovať reálny výnos po započítaní inflácie.

- Peňažné fondy: V čase vyšších úrokových sadzieb dosahujú výnos 3 až 3,6% p.a., ak sa bavíme o eurových fondoch.

- Dlhopisové fondy: Majú omnoho väčší rozptyl výkonnosť. Z dlhodobého pohľadu je výkonnosť v pásme od 2 do 7% p.a.

- Realitné fondy: Z kategórie špeciálne fondy nehnuteľností zarábajú klientom najčastejšie od 3 do 5% p.a.

- Akciové fondy: Prinášajú pri dlhodobom investovaní najvyššiu výkonnosť. Môže sa pohybovať v rozmedzí 5 až 10% p.a. V niektorých prípadoch aj pri 10-ročnom investičnom horizonte môžete dosiahnuť výkonnosť pri akciových podielových fondoch aj 20% p.a.

- Zmiešané fondy: Znižujú riziko a výkyvy hodnoty investície. Zároveň sa tým znižuje aj výkonnosť. Tá sa môže pohybovať v rozmedzí 3 až 8% p.a.

Poplatky podielových fondov

Nikto nič nerobí zadarmo a nerobia to ani správcovia podielových fondov. Ak na investovanie používate podielové fondy, tak buď priamo alebo na pozadí platíte rôzne poplatky. Výška poplatkov nie je rozhodujúca pri výbere podielových fondov, ale je dôležitá. Nižšie poplatky neznamenajú automaticky vyšší výnos.

- Vstupný poplatok: Je príjmom distribučnej siete (banka, maklérska spoločnosť a pod.) a z nich je vyplácaná provízia pre investičných poradcov, resp. V dokumentoch ku podielovým fondom správcovia uvádzajú vždy iba maximálny vstupný poplatok.

- Výstupný poplatok: Pri podielových fondoch uplatňujú správcovské spoločnosti obyčajne vtedy, ak je vstupný poplatok nulový a kompenzujú si tak straty príjmu v prípade skoršieho odchodu z fondu. Najčastejšie sa s výstupnými poplatkami stretnete pri slovenských podielových fondoch od slovenských správcov.

- Poplatok za výkonnosť: Je zväčša naviazaný na prekonanie benchmarku. Ak je výkonnosť benchmark za rok 10% a podielový fond spraví za rok 15%, tak správcovská spoločnosť si z tých 5% navyše strhne poplatok za výkonnosť.

- Priebežné poplatky: Spoločný názov pre viaceré druhy poplatkov, ktoré sa nachádzajú pri každom podielovom fonde. Najväčší z nich je poplatok za správu.

- Depozitársky poplatok: Účtuje si ho depozitár podielového fondu.

- Transakčné náklady: Vznikajú pri nákupoch a predajoch cenných papierov v rámci podielového fondu.

Zdaňovanie zisku z podielových fondov

Zisk zo slovenských podielových fondov podlieha zrážkovej dani vo výške 19%. Pre dividendový zisk vyplatený z podielových fondov platí nespočetné množstvo rozdielnych pravidiel. V niektorých prípadoch príde investorovi už zdanená dividenda a inokedy si dividendu musí zdaňovať sám.

Čo sú ETF fondy?

V trojpísmenovej skratke ETF sa skrýva aj celá podstate tohto spôsobu investovania. Ide o exchange traded funds, teda o fondy obchodované na burze. Funkčným princípom sú podobné podielovým fondom. Aj tu si totiž investori svojimi prostriedkami kupujú svoj podiel. Je tu ale zásadná výnimka a tou je, že s týmito fondami, spoločným majetkom investorov, sa ešte aj obchoduje na burze.

ETF sú vo väčšine prípadov pasívne fondy, ktorých cena je priamo úmerná aktuálnej cene aktív, do ktorých ETF fond investuje. ETF obyčajne kopírujú nejaký trhový index, napr. S&P500.

Výhody a nevýhody ETF fondov

Oproti podielovým fondom sú ETF formou takzvaného pasívneho investovania. V ich správe totiž nefiguruje manažér, človek, ktorý by rozhodoval o tom, aké cenné papiere sa nakúpia. ETF totiž v drvivej väčšine predstavujú tzv. indexové fondy. Tie, zjednodušene povedané, kopírujú trh.

Poplatky pri ETF sú výrazne nižšie, keďže pri nich nevznikajú náklady na správcu. Odpadá tým minimálne jedna výrazná nákladová položka. Ak tzv. ETF-ká držíte viac než rok, vaša investícia je pri predaji (výbere prostriedkov) oslobodená od zdanenia. Od daní sú totiž oslobodené finančné aktíva obchodované na regulovanom finančnom trhu - burze.

Ak sa rozhodnete predať svoju investíciu, pri ETF dostanete peniaze na svoj účet spravidla v najbližší pracovný deň. Vďaka obchodovaniu na burze sú totiž likvidnejšie.

Investovanie 101: Typy investícií a ktorú si vybrať

Rozdiel medzi dôchodkovým a podielovým fondom

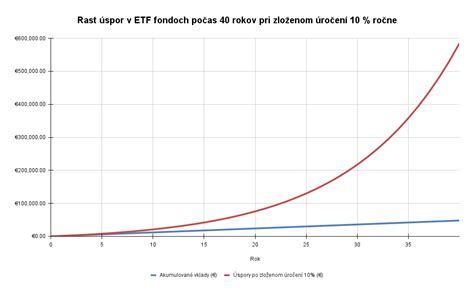

Druhý pilier starobného dôchodkového sporenia je systém, v ktorom si sporiteľ odkladá časť svojich odvodov na osobný dôchodkový účet. Keď vstúpite do druhého piliera, vaše príspevky však neostávajú na bežnom účte - investujú sa do dôchodkových fondov, ktoré spravuje dôchodková správcovská spoločnosť (DSS). Cieľom je zhodnotiť vaše úspory počas desiatok rokov.

Okrem správneho výberu dôchodkového fondu, je jedným z hlavných faktorov, ktorý ovplyvňuje rast vašich úspor efekt zúročenia (zložené úročenie). Efekt zúročenia znamená, že výnosy z investícií sa pripisujú k pôvodnej sume a ďalej sa zhodnocujú. V praxi to znamená, že peniaze „pracujú samy na seba“ - čím dlhšie sporíte, tým výraznejší je rast hodnoty.

Typy dôchodkových fondov

- Indexové fondy: Povinne vytvárané negarantované fondy, slúžia na dlhodobé zhodnocovanie úspor, investujú do ETF kopírujúcich vybrané akciové indexy podľa štatútu fondu (tzv. referenčná hodnota). Výnos 8-10% p.a.

- Dlhopisové fondy: Povinne vytvárané garantované fondy správcovskou spoločnosťou v II. pilieri, slúžia na stabilizáciu úspor, investujú do dlhových cenných papierov a dlhopisových a peňažných investícií. Neslúžia na dlhodobé sporenie. Výnos 1-2% p.a.

- Akciové a zmiešané fondy: DSS môže vytvárať aj nepovinné negarantované fondy - zmiešané a akciové. Ide o pozostatok minulosti. Po fondoch nie je dopyt sporiteľov a dosahujú nižšie priemerné výnosy oproti indexovým.

Tipy, ako si správne nastaviť druhý pilier

- Začni čo najskôr: Čas je najdôležitejší faktor. Čím skôr začneš sporiť, tým viac využiješ efekt zúročenia.

- Vyber si správny fond: Indexový fond pre dlhodobé sporenie, dlhopisový až tesne pred dôchodkom.

- Pravidelne kontroluj nastavenie: Raz ročne si over, či si v optimálnom fonde.

- Nezľakni sa výkyvov: Indexové fondy môžu krátkodobo klesať, ale dlhodobo rastú.

- Zváž dobrovoľné príspevky: Aj malé sumy výrazne zvýšia tvoje úspory vďaka zloženému úročeniu.

Porovnanie podielových fondov a ETF fondov

Podielové fondy aj ETF sú vo svojej podstate veľmi podobné. Tieto dva druhy investovania majú aj viacero spoločných znakov. Tým hlavným je, že nepredstavujú okamžité zhodnotenie vašich prostriedkov. Aj pri podielových fondoch, aj pri ETF-kách existuje riziko. Možnosť straty prostriedkov je jediným všadeprítomným faktorom pri všetkých formách investovania. Neexistuje totiž taký spôsob, ktorý by vám priniesol iba zisk bez rizika. Nakoniec je spoločným menovateľom týchto dvoch foriem aj pravidelnosť. Oba druhy investovania si totiž vyžadujú pravidelné vklady v dlhodobom horizonte.

Hlavné rozdiely

Hlavný rozdiel medzi týmito dvomi typmi je v tom, že podielové fondy sú zväčša aktívne riadené a ETF fondy pasívne naviazané na určitý benchmark. Benchmark je index, s ktorým sa porovnávajú, resp. ktorý trackujú.

- Spravovanie fondu: Podielové fondy spravujú portfólio manažéri, ktorí sledujú zloženie cenných papierov vo fonde a aktívne sa ho snažia zlepšiť, aby prekonali výnos trhu. ETF sú vo väčšine prípadov pasívne fondy, ktorých cena je priamo úmerná aktuálnej cene aktív, do ktorých ETF fond investuje.

- Obchodovanie: Podielové fondy sa obchodujú vždy po uzavretí burzy. Spočíta sa aktuálna hodnota majetku, vydelí počtom vydaných podielov a oznámi sa cena pre daný deň. Preto sa podielové fondy obchodujú vždy len jedenkrát denne. ETF sú kótované na burze rovnako ako akcie, a ich cena sa prepočítava kontinuálne v priebehu dňa.

- Poplatky: Podielové fondy sú aktívne spravované a platíte za ich vlastnenie „správcovský poplatok“, ktorý je už zohľadnený v cene podielovej jednotky a zarátaný aj v uvádzanej výkonnosti. Väčšina ETF je spravovaná pasívne a má často veľmi nízke poplatky za správu.

- Dane z príjmu: Dane zo zisku sú aktuálne na Slovensku hlavným argumentom prečo namiesto podielových fondov investovať do ETF. No nie je to ani zďaleka všetko čierno biele. Zdaňovanie nie je všetko a v mnohých situáciách sú podielové fondy nenahraditeľným doplnkom do investičného portfólia.

- Zhodnotenie: Práve kvôli poplatkom býva pri investovaní do ETF vyššie zhodnotenie. Náklady na správu totiž „zhltnú“ nemalú časť vášho zisku.

- Flexibilita: Pri ETF dostanete peniaze na svoj účet spravidla v najbližší pracovný deň. Vďaka obchodovaniu na burze sú totiž likvidnejšie.

- Výška investície: Pri ETF-kách sa pravidelná mesačná investícia začína od 10 €. Jednorazová vstupná investícia je tiež nízka, začať viete aj s 50 €.

| Parameter | Podielové fondy | ETF fondy |

|---|---|---|

| Spravovanie | Aktívne (portfólio manažéri) | Pasívne (kopírujú index) |

| Obchodovanie | Raz denne (po uzavretí burzy) | Kontinuálne (ako akcie) |

| Poplatky | Vyššie (za správu, vstupné, výstupné) | Nižšie (za správu) |

| Zdaňovanie zisku | Zdanené (19% zrážková daň) | Oslobodené po 1 roku držania |

| Flexibilita/Likvidita | Nižšia (vyplatenie trvá dlhšie) | Vyššia (peniaze do 1 dňa) |

| Minimálna investícia | Vyššia (líši sa podľa fondu) | Nižšia (od 10 € mesačne, 50 € jednorazovo) |

tags: #dochodkovy #fond #podielovy #fond