Zdanenie je neoddeliteľnou súčasťou každej ekonomiky a má komplexné účinky na správanie ekonomických subjektov. Pochopenie mechanizmov, akými dane ovplyvňujú rozhodovanie jednotlivcov a firiem, je kľúčové pre tvorbu efektívneho a spravodlivého daňového systému. V tomto kontexte zohrávajú dôležitú úlohu dva základné ekonomické efekty: dôchodkový efekt a substitučný efekt.

Základné pojmy v oblasti daní

Predtým, než sa ponoríme do dôchodkového a substitučného efektu, je dôležité objasniť niektoré základné pojmy z oblasti daní.

Priame a nepriame dane

- Priame dane sa ukladajú priamo na dôchodok, majetok alebo zisk daňovníka (napr. daň z príjmu fyzických osôb, daň z príjmu právnických osôb, daň z nehnuteľností). Priame dane s progresívnymi sadzbami sú nástrojom na znižovanie nerovnosti a umožňujú cielenú redistribúciu (daňové bonusy, nezdaniteľné časti, záporná daň). Priame dane lepšie zohľadňujú schopnosť platiť (vertikálna spravodlivosť) a umožňujú rovnaké zaobchádzanie s rovnakými príjmami (horizontálna spravodlivosť), pokiaľ systém neobsahuje nadmerné výnimky. Priame dane sú pre daňovníkov salientné (mesačná výplatná páska, daňové priznanie), čo zvyšuje citlivosť na ich zmeny.

- Nepriame dane sa viažu na spotrebu tovarov a služieb a sú zahrnuté v ich cene (napr. DPH, spotrebné dane). Nepriame dane zvyšujú ceny a znižujú dopyt. Nepriame dane vplývajú na reálnu mzdu cez ceny; dopad je difúznejší a menej viditeľný. Nepriame dane sú menej viditeľné (zahrnuté v cene), a preto môžu byť politicky priechodnejšie.

Incidencia a dopad dane

- Incidencia dane závisí od cenových elasticít ponuky a dopytu. V jednoduchom modeli s jednotkovým zdanením platí, že strmšia (menej elastická) strana trhu nesie vyšší podiel bremena. Ak je dopyt neelastický (napr. lieky, základné energie), prevažná časť bremena dopadne na spotrebiteľa.

- Daňový dopad vyjadruje rozdelenie bremena medzi jednotlivých daňovníkov a predstavuje výsledok, konečný stav presunu dane, na koho dopadá daň v konečnej fáze. Subjekt dane môže náklady dane preniesť na niekoho iného - daňový posun (na spotrebiteľa - DPH, presun dane na dodávateľa, prípadne zamestnanca).

- Zákonný dopad dane (štrukturálny, formálny) vychádza z toho, kto je daňovo povinný odviesť daň podľa zákona a tým niesť daňové bremeno.

- Skutočný dopad dane (efektívny) nastáva, keď subjekt znáša daňové bremeno v skutočnosti, na koho bola daň presunutá, napr. pri dani z tabaku na fajčiarov, týka sa jednotlivcov - domácností.

Daňový presun

- Daňový presun je proces, v ktorom sa daň pohybuje od jedného k druhému subjektu (od miesta zákonného dopadu - napr. podnik od miesta skutočného dopadu - jedinec fajčiar).

- Daňový presun dopredu je presun na kupujúceho - na odberateľa. Môže byť čiastočný - daň sa nepresúva na odberateľa celá, plný - celú sumu dodávateľ po zvýšení presunie na odberateľa, dopredu o viac ako 100% - dodávateľ bude odberateľovi fakturovať viac, ako je zvýšená suma, riešenie vlastných problémov dodávateľa.

- Daňový presun dozadu je presun na výrobcu - dodávateľa, alebo zamestnancov - na vlastníka výrobných faktorov. Znižujú sa príjmy zamestnancov, resp. fakturované ceny odberateľa.

Dôchodkový a substitučný efekt zdanenia

Priame dane znižujú netto mzdu, čím ovplyvňujú rozhodnutie pracovať dodatočnú hodinu. Obe skupiny daní spôsobujú stratu blahobytu tým, že deformujú rozhodnutia (pracovať vs. voľno, investovať, spotrebovať).

Dôchodkový efekt dane

Dôchodkový efekt dane vždy dochádza k tomuto efektu - každá daň znižuje dôchodok. Vyjadruje skutočnosť, že daň subjektu odčerpáva časť jeho disponibilného dôchodku, buď priamo, alebo tým, že ho núti vyplatiť vyššiu cenu za spotrebovaný tovar. Posun po krivke dopytu je prejavom dôchodkového efektu - vyjadruje skutočnosť, že za rovnaký dôchodok je možné kúpiť väčšie množstvo statkov, ak cena klesla, alebo menšie množstvo statkov pri vzraste ceny. Môže teda byť kladný alebo záporný.

Substitučný efekt dane

Substitučný efekt dane znamená, že poplatník mení svoje preferencie s tým, ako sa mení jeho úžitok zo spotreby výrobkov, výnosu práce a pod. Vyvoláva posun krivky dopytu. Každý tovar má na trhu svoj substitút, ktorý čím je dokonalejší, tým má väčší substitučný efekt. Zmena ceny statku A vyvolá posun po krivke dopytu statku A, ale súčasne aj posun celej krivky dopytu statku B. Efekt, pri ktorom dochádza k skresleniu v cenách. Rast ceny jedného tovaru sa nahrádza spotrebou produktov, ktoré nie sú zdaňované, dochádza k distorzii (skresleniu v cenách). Pri vysokých marginálnych sadzbách môže klesnúť motivácia k nadčasom, zmene kvalifikácie alebo formalizácii práce.

Interakcia dôchodkového a substitučného efektu

Nová daň spôsobuje zmeny v relatívnych výnosoch a úžitkoch. Tento jav pôsobí na ekonomické subjekty v tom smere, že začnú hľadať možnosti, ako sa daňovému zaťaženiu vyhnúť a pokúsia sa o substitúciu. Nahradia teda spotrebu zdaneného výrobku, služby iným výrobkom, alebo službou. Náklady mŕtvej straty súvisia s dopadom dane na subjekt, ktorý nesie daňové bremeno, taktiež nazývané aj nadmerné daňové bremeno. Dodatočné náklady, ktoré daňový systém vytvára, súvisia s administratívnou náročnosťou.

Príklad efektov príjmu a substitúcie pre normálne a menejcenné statky

Účinky daní na ekonomiku

Zdanenie má rozsiahle makroekonomické a mikroekonomické dopady.

Inflácia

Zvýšenie sadzieb DPH/spotrebných daní sa rýchlo pretaví do cien (jednorazový inflačný impulz).

Rast a investície

Vyššie dane z kapitálu môžu tlmiť investície, no efekt závisí od medzinárodnej mobility a odpočet nákladov (odpisy, superodpočty) ho môže zmierniť.

Stabilizácia

Progresívne priame dane pôsobia ako automatické stabilizátory (v recesii klesá daňové zaťaženie rýchlejšie ako príjem). Priame dane sú vhodné na redistribúciu a stabilizáciu, ale pri vysokých marginálnych sadzbách môžu tlmiť prácu a investície.

Spravodlivosť a redistribúcia

Regresívne účinky nepriamych daní možno kompenzovať na výdavkovej strane (cieľové transfery, adresné dotácie), zatiaľ čo vyššie priame dane na vyššie príjmové decily podporujú progresívnu redistribúciu.

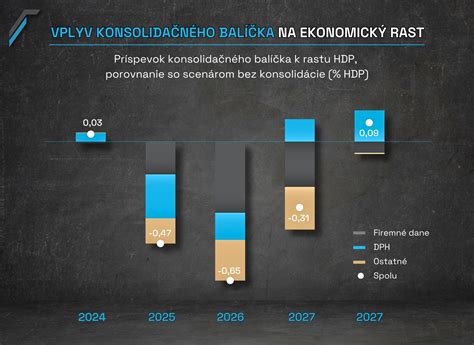

Zvýšenie dane z príjmu o 1 p. b. zníži príjem 1. decilu o 0,05 % HDP a 10. decilu o 0,4 % HDP. Zvýšenie DPH o 1 p. b. zníži príjem 1. decilu o 0,08 % HDP a 10. decilu o 0,06 % HDP.

| Typ dane | Vplyv na príjem 1. decilu (zmena HDP) | Vplyv na príjem 10. decilu (zmena HDP) |

|---|---|---|

| Zvýšenie dane z príjmu o 1 p. b. | -0,05 % | -0,4 % |

| Zvýšenie DPH o 1 p. b. | -0,08 % | -0,06 % |

Riziká

- Priame dane: riziká - tieňová ekonomika, šedé príjmy, agresívne plánovanie, transferové oceňovanie.

- Nepriame dane: riziká - karuselové podvody pri DPH, pašovanie tovarov so spotrebnou daňou.

Daňová optimalizácia a daňové úniky

Pod pojmom daňové plánovanie možno rozumieť taký postup, aby z daní, ktoré vzhľadom na formu právnej subjektivity, výšku obchodného obratu, vybavenosť hmotným majetkom a predmet podnikateľskej činnosti je firma povinná platiť, zaplatila čo najmenej. Daňová optimalizácia je v princípe súhrn daňových trikov, ako uhradiť čo možno najmenší objem daní z celého daňového koša, ktorý je firma povinná platiť štátu podľa daňových zákonov vo väzbe na načrtnuté kritériá. Daňová optimalizácia sa realizuje na báze využitia domácej daňovej legislatívy (napríklad zvládnutie procesného daňového zákona). Efekt daňovej optimalizácie sa prejavuje účinne najmä v dlhodobom časovom horizonte.

Daňový únik je nezákonná minimalizácia daní, dochádza k nemu nepriznaním príjmov.

Daňový systém v životnom cykle domácností

V životnom cykle domácností sa účinky menia: mladšie domácnosti s vyššou spotrebou a nižšími úsporami viac zasiahnu nepriame dane; v strednom veku rastie význam priamych daní z práce; vo vyššom veku s poklesom pracovného príjmu klesá bremeno priamych daní, no rastie relatívny dopad nepriamych daní a daní z majetku.

tags: #dochodkovy #a #substitucny #vplyv #zdanovania