Prenájom nehnuteľnosti je pre mnohých stabilným zdrojom príjmu. Spolu s ním však prichádzajú aj zákonné povinnosti, ktoré si prenajímatelia často neuvedomujú alebo ich riešia neskoro. Ide najmä o registráciu na daňovom úrade, správne určenie základu dane, uplatnenie výdavkov a podanie daňového priznania v stanovenej lehote. Práve pri týchto krokoch vznikajú najčastejšie chyby, ktoré môžu znamenať zbytočné finančné straty alebo sankcie. Základom je vedieť, kedy vzniká registračná povinnosť, čo sa považuje za zdaniteľný príjem a aké výdavky je možné zahrnúť do daňových nákladov. Daň z prenájmu nehnuteľnosti sa riadi zákonom o dani z príjmov a vzťahuje sa na fyzické osoby, ktoré prenajímajú nehnuteľnosť mimo podnikania.

Registračná povinnosť

Ak prenajímate nehnuteľnosť ako bežná fyzická osoba, teda nie ako firma, musíte sa zaregistrovať na daňovom úrade. Štátu tak oficiálne oznamujete, že ste začali prenajímať a vstupujete do režimu dane z príjmov. Registračnú povinnosť je potrebné splniť najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom ste nehnuteľnosť prvýkrát prenajali. Ak si túto povinnosť nesplníte včas, daňový úrad vám môže uložiť pokutu v minimálnej výške 60 eur.

Výnimka sa týka situácie, keď prenajímate iba pozemok. V takom prípade sa registračná povinnosť neuplatňuje. Tlačivo je dostupné na portáli finančnej správy aj na daňových úradoch. Povinnosť registrácie sa vzťahuje aj na fyzickú osobu, ktorá ďalej prenajíma nehnuteľnosť, ktorú má sama v nájme (pre registráciu na daňovom úrade nie je rozhodujúce, či prenajímateľ je vlastníkom prenajímaného bytu). Vlastním trojizbový byt, v ktorom jednu izbu prenajímam študentom. Spolu s manželkou vlastníme byt (bezpodielové spoluvlastníctvo), ktorý sme prenajali, teda sa na nás vzťahuje povinnosť registrácie. V prípade prenájmu bytu, ktorý je v bezpodielovom spoluvlastníctve manželov, sa registrácia vzťahuje na toho z manželov, ktorý je účastníkom zmluvného vzťahu. Povinnosť požiadať o registráciu má ten z manželov, ktorý je v zmluve uvedený ako prenajímateľ bytu. Registračná povinnosť sa vzťahuje aj na fyzické osoby, ktoré prenajímajú časť nehnuteľnosti okrem pozemku. Registračná povinnosť sa vzťahuje iba na fyzickú osobu, ktorá prenajme nehnuteľnosť na území SR. To znamená, že povinnosť registrácie vzniká fyzickej osobe iba v prípade uzatvorenia nájomnej zmluvy podľa § 663 Občianskeho zákonníka. Vlastním viac nehnuteľností, pri prenájme prvej nehnuteľnosti si splním svoju registračnú povinnosť. Prenajímam byt a mám povinnosť registrovať sa na daňovom úrade. K žiadosti o registráciu nie je potrebné prikladať nájomnú zmluvu. Dátum začatia prenajímania nehnuteľnosti uvediete v X. Prenajímam nehnuteľnosť a mám povinnosť registrovať sa na daňovom úrade. Žiadosť o registráciu chcem poslať poštou. Povinnosť registrácie má v zmysle § 49a ods. 2 zákona o dani z príjmov na daňovom úrade každá fyzická osoba, ktorá na území SR prenajala nehnuteľnosť okrem pozemku. Ak ste teda prenajali na území SR nehnuteľnosť, vznikla vám registračná povinnosť. Fyzická osoba, ktorá nepodniká a z dôvodu prenájmu nehnuteľnosti je povinná registrovať sa na daňovom úrade, vyplní v prihláške k registrácii daňovníka len základné údaje o daňovníkovi, vyhlásenie, dátum a podpis. Fyzická osoba, ktorá prenajíma byt a má povinnosť požiadať o registráciu na miestne príslušnom daňovom úrade, s vyplnenou prihláškou k registrácii predloží k overeniu údajov originál zmluvy o nájme alebo originál zápisnice o nájme, ktoré daňový úrad fyzickej osobe (prenajímateľovi) po overení údajov vráti.

Zdaniteľný príjem a oslobodenie

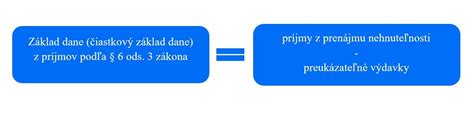

Príjem z prenájmu nehnuteľnosti sa podľa zákona o dani z príjmov považuje za zdaniteľný príjem. Uvádza sa v daňovom priznaní fyzickej osoby typu B. Príjem z prenájmu je zároveň oslobodený od dane do výšky 500 eur za zdaňovacie obdobie. Do daňového priznania sa preto uvádza len suma presahujúca tento limit. Ak napríklad prenajímateľ dosiahol v roku 2025 príjem z prenájmu vo výške 6 600 eur a iné zdaniteľné príjmy nemal, musí podať daňové priznanie. Po odpočítaní oslobodených 500 eur sa do základu dane započíta 6 100 eur, čo presahuje hranicu 2 876,90 eura.

Daňovník s príjmami z prenájmu nehnuteľnosti nie je účtovnou jednotkou, a to ani v prípade, ak sa rozhodne účtovať v sústave jednoduchého účtovníctva alebo v sústave podvojného účtovníctva. Starobný dôchodca v roku 2025 prenajímal byt, pričom nájomca mu uhradil celkom sumu 2 000 eur. V uvedenom prípade si daňovník môže uplatniť oslobodenie príjmu od dane z príjmov v sume 500 eur, teda na zdanenie mu zostane príjem vo výške 1 500 eur. Nakoľko však nemal žiadne iné zdaniteľné príjmy, nemá za zdaňovacie obdobie 2025 povinnosť podať daňové priznanie k dani z príjmov, lebo jeho príjem nepresiahol sumu 2 876,90 eura. Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov. V uvedenom prípade si daňovník môže uplatniť z príjmu z prenájmu nehnuteľnosti oslobodenie od dane v sume 500 eur (1 550 - 500), t. j. po jej odpočítaní zdaniteľný príjem z prenájmu nehnuteľnosti predstavuje sumu 1 050 eur. Nakoľko úhrn zdaniteľných príjmov daňovníka presiahol sumu 2 876,90 eura (t. j. Daňovník mal v roku 2025 okrem príjmov zo závislej činnosti vo výške 5 000 eur aj príjmy z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov. V uvedenom prípade si daňovník môže uplatniť oslobodenie od dane v sume 500 eur, t.j. po jej odpočítaní nemá žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. V takomto prípade môže daňovník požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti a nie je povinný podať daňové priznanie. Príjmy z prenájmu nehnuteľností sú vymedzené v § 6 ods. 3 zákona o dani z príjmov. Daňovník si vysporiada dosiahnuté príjmy podaním daňového priznania z príjmov FO typ B, pričom príjem z prenájmu sa uvádza v VI. odd., Tabuľka č. 1. Príjmy z prenájmu nehnuteľností (po odpočítaní sumy oslobodenia 500 eur) sa uvádzajú v daňovom priznaní k dani z príjmov fyzickej osoby typu B v VI. oddiele v tabuľke č. 1 v stĺpci 1. Daňovník dosiahol v roku 2025 príjem z prenájmu nehnuteľností podľa § 6 ods. 3 zákona o dani z príjmov vo výške 6 000 eur. Sumu zdaniteľného príjmu z prenájmu nehnuteľnosti si daňovník vypočíta vo výške 5 500 eur (6 000 - 500) ako rozdiel medzi celkovými príjmami z prenájmu nehnuteľnosti a sumou 500 eur, ktorá je od dane oslobodená. Ak prenajímaná nehnuteľnosť patrí do bezpodielového spoluvlastníctva manželov, dosiahnutý príjem z prenájmu tejto nehnuteľnosti si môžu manželia rozdeliť v takom pomere, aký si dohodnú. Rovnakým pomerom si rozdelia aj daňové výdavky súvisiace s prenajímaním nehnuteľnosti. Manželia prenajímajú nehnuteľnosť, ktorú majú v bezpodielovom spoluvlastníctve. Obidvaja manželia sú poberatelia starobného dôchodku. Manželia si príjem z prenájmu nehnuteľnosti rozdelia v rovnakom pomere, t. j. na každého pripadne príjem 2 100 eur. Každý z nich si môže uplatniť oslobodenie v sume 500 eur, t. j. zdaniteľný príjem každého z nich po odpočítaní 500 eur predstavuje 1 600 eur. Nakoľko v roku 2025 nedosiahli žiadne iné zdaniteľné príjmy (poberaný starobný dôchodok sa nepovažuje za zdaniteľný príjem), nevzniká ani jednému z nich povinnosť podať daňové priznanie k dani z príjmov. Manželia prenajímali v roku 2025 byt, ktorý majú v bezpodielovom spoluvlastníctve. Manželia sa rozhodli príjem z prenájmu nehnuteľnosti rozdeliť na manželku vo výške 2 300 eur a na manžela vo výške 500 eur. Každý z nich si môže uplatniť oslobodenie v sume 500 eur. Manžel po uplatnení oslobodenia príjmov vo výške 500 eur nedosiahol žiadny zdaniteľný príjem z prenájmu nehnuteľnosti. Manžel nemá povinnosť z dôvodu prenájmu nehnuteľnosti podávať daňové priznanie a môže sa rozhodnúť požiadať zamestnávateľa o vykonanie ročného zúčtovania príjmov zo závislej činnosti. Manželka príjem z prenájmu nehnuteľnosti pripadajúci na ňu po rozdelení vo výške 2 300 eur zníži o sumu oslobodených príjmov vo výške 500 eur. Nakoľko v roku 2025 nedosahuje manželka iné zdaniteľné príjmy, nevzniká jej povinnosť podať daňové priznanie k dani z príjmov za rok 2025. Manželia prenajímali v roku 2025 nehnuteľnosť patriacu do ich bezpodielového spoluvlastníctva, z čoho dosiahli príjem vo výške 7 440 eur. Daňové výdavky vynaložené v súvislosti s prenajímaním tejto nehnuteľnosti predstavujú sumu 3 840 eur. Manželia sa dohodli, že príjem z prenájmu nehnuteľnosti si rozdelia rovnakým dielom, každý v ½. Nakoľko každý z manželov si môže uplatniť oslobodenie príjmu z prenájmu nehnuteľnosti vo výške 500 eur, každý z manželov uvedie v podanom daňovom priznaní k dani z príjmov za rok 2025 príjem z prenájmu nehnuteľnosti vo výške 3 220 eur. Ak daňovník dosiahol v zdaňovacom období len zdaniteľné príjmy z prenájmu nehnuteľností (t. j. len tzv. pasívne príjmy), nezdaniteľnú časť základu dane na daňovníka je možné uplatniť a odpočítať len od tzv. aktívnych príjmov, t.j. príjmov zo závislej činnosti (§ 5 zákona) alebo príjmov z podnikania alebo príjmov z inej samostatnej zárobkovej činnosti (§ 6 ods. 1 a 2 zákona). Ak daňovník prenajme na území SR nehnuteľnosť, resp. Príjem z prenájmu nehnuteľnosti je oslobodený od dane do výšky 500 eur za zdaňovacie obdobie. Do daňového priznania sa preto uvádza len suma presahujúca tento limit. Ak prenajímateľ dosiahol v roku 2025 príjem z prenájmu vo výške 6 600 eur a iné zdaniteľné príjmy nemal, musí podať daňové priznanie. Po odpočítaní oslobodených 500 eur sa do základu dane započíta 6 100 eur, čo presahuje hranicu 2 876,90 eura.

Uplatnenie výdavkov

Pri príjmoch z prenájmu si môžete uplatniť len skutočné a preukázateľné výdavky. Nie je možné využiť výdavky percentom z príjmov. Prenajímateľ vedie daňovú evidenciu alebo jednoduché účtovníctvo, no nie je povinný prikladať k daňovému priznaniu účtovné výkazy. Ak si uplatníte oslobodenie 500 eur, musíte rovnakým pomerom krátiť aj výdavky. Do daňových nákladov tak zahrniete len tú časť výdavkov, ktorá sa viaže na zdaniteľný príjem. Ak prenajímateľ dosiahol príjem 7 440 eur a mal výdavky 2 250 eur, zdaniteľný príjem predstavuje 6 940 eur. Výdavky sa upravia rovnakým pomerom a do daňových nákladov sa zahrnie suma 2 098,79 eura.

Rozsah výdavkov závisí aj od toho, či je nehnuteľnosť zaradená do obchodného majetku. Ak nie je, možno uplatniť výdavky na energie, preddavky do fondu opráv, služby spojené s užívaním nehnuteľnosti či nákup hnuteľných vecí, ako je nábytok alebo práčka, ak spĺňajú podmienky daňového výdavku. Ak je nehnuteľnosť zaradená do obchodného majetku, je možné uplatniť aj odpisy z obstarávacej ceny, výdavky na technické zhodnotenie, opravy a údržbu, úroky z úverov po zaradení do majetku, daň z nehnuteľnosti či poistenie.

Medzi daňové výdavky patria:

- výdavky na opravy a udržiavanie prenajímanej nehnuteľnosti vrátane preddavkov do fondu prevádzky, opráv a údržby tvoreného podľa zákona č. 182/1993 Z. z.

- daň z nehnuteľnosti, ktorú je prenajímateľ povinný platiť podľa zákona č. 582/2004 Z. z.

- výdavky za služby v prenajatej nehnuteľnosti, ako napr. osvetlenie spoločných priestorov bytového domu, upratovanie spoločných priestorov bytového domu, používanie a servis výťahu, používanie domovej práčovne, kontrola a čistenie komínov, čistenie žúmp, poplatky za TV a rozhlas vrátane koncesionárskych poplatkov, poplatky za pripojenie na internet, poplatky za povinnú správu bytového domu, službu vrátnika, recepcie, výdavky na strážnu službu, výdavky za odvoz smetí, okrem miestneho poplatku za odvoz komunálneho odpadu, ktorý platí fyzická osoba podľa zákona č. 582/2004 Z. z.

- zaplatené preddavky do fondu prevádzky, opráv a údržby tvoreného podľa zákona č. 182/1993 Z. z.

Daňové priznanie a sadzba dane

Daňové priznanie musíte podať vtedy, ak úhrn všetkých vašich zdaniteľných príjmov za rok 2025 presiahol sumu 2 876,90 eura. Do tejto sumy sa započítavajú aj príjmy zo zamestnania, ak ste popri prenájme zamestnaný. Lehota na podanie daňového priznania je 31. marec 2026. Predĺžiť si ju môžete podaním oznámenia najviac o tri kalendárne mesiace do 30. júna 2026 alebo o šesť kalendárnych mesiacov do 30. septembra 2026, ak máte príjmy zo zahraničia.

Pri príjmoch z prenájmu podľa zákona o dani z príjmov sa uplatňuje sadzba 19 percent z tej časti základu dane, ktorá nepresiahne 48 441,43 eura ročne. Zo sumy presahujúcej túto hranicu sa uplatňuje sadzba 25 percent. Ak máte príjmy len z prenájmu, nemôžete si uplatniť nezdaniteľnú časť základu dane na daňovníka ani na manžela či manželku. Ide o pasívne príjmy, pri ktorých zákon túto možnosť neumožňuje.

Daň je možné uhradiť bezhotovostným prevodom na účet finančnej správy. Pri úhrade za zdaňovacie obdobie 2024 sa uvádza variabilný symbol 1700992025. Číslo účtu sa skladá z predčíslia 500208, základného čísla účtu daňovníka a kódu Štátnej pokladnice 8180.

Zdaňovanie príjmu z prenájmu nehnuteľností

Príklady z praxe

Manželia prenajímali v roku 2025 nehnuteľnosť patriacu do ich bezpodielového spoluvlastníctva, z čoho dosiahli príjem vo výške 7 440 eur. Daňové výdavky vynaložené v súvislosti s prenajímaním tejto nehnuteľnosti predstavujú sumu 3 840 eur. Manželia sa dohodli, že príjem z prenájmu nehnuteľnosti si rozdelia rovnakým dielom, každý v ½. Nakoľko každý z manželov si môže uplatniť oslobodenie príjmu z prenájmu nehnuteľnosti vo výške 500 eur, každý z manželov uvedie v podanom daňovom priznaní k dani z príjmov za rok 2025 príjem z prenájmu nehnuteľnosti vo výške 3 220 eur.

Daňovník dosiahol v zdaňovacom období r. 2025 len zdaniteľné príjmy z prenájmu nehnuteľností (t.j. len tzv. pasívne príjmy). Daňovník si nezdaniteľnú časť základu dane na daňovníka ani nezdaniteľnú časť základu dane na manželku nemôže uplatniť. Tieto nezdaniteľné časti je možné uplatniť a odpočítať len od základov dane z tzv. aktívnych príjmov, t.j. príjmov zo závislej činnosti alebo príjmov z podnikania alebo príjmov z inej samostatnej zárobkovej činnosti.

Pani Milena po celý život pracovala ako úradníčka, a tak ani dôchodok nemá vysoký. „Aj oni musia zarábať na svoj dôchodok. Ja to beriem s rozumom. a ja by som bola doma sama. aj zdravotnú starostlivosť,“ pochvaľuje si pani Milena. „Aj keď ma choroba v minulosti často trápila, dnes sa cítim dobre. Aj keď mám už 78 rokov, viem si život zariadiť. Prenajala som byt, zisk z prenájmu mi pomohol k lepšej starostlivosti a k tomu, aby som mohla navštevovať aj rôzne zariadenia na oddych. Dnes už takmer všetky moje financie smerujú k mojej spokojnosti a k tomu, aby som si užila zvyšok života,“ vraví. Podobne ako ona je na tom aj svižný pán Andrej (90), ktorý žije v tom istom zariadení. „Po tom, ako mi pred rokom zomrela manželka, som sa rozhodol, že dožijem práve tu. Viedeň je krásne mesto, ale kto by sa mi tu staral? Tu som spokojný,“ vraví. „Dôchodok mám 723 eur, tu zaplatím 700. Telefón, auto, to už platím z rezervy,“ usmieva sa dôchodca. „Od detí peniaze nepýtam. Som rád, že ich mám, ale nechcem ich zaťažovať. V prípade, že by som bol v núdzi, byt prenajmem,“ uzatvára docent, ktorý pracoval až do svojich 85 rokov.

tags: #dochodcovia #prenajimaju #byt