Dôchodcovia na Slovensku majú rôzne možnosti, ako zostať aktívni aj po odchode do dôchodku, či už ako zamestnanci, alebo ako samostatne zárobkovo činné osoby (SZČO). Avšak s týmto zapojením sa do pracovného procesu prichádzajú aj určité odvodové povinnosti, ktoré sa líšia v závislosti od formy zamestnania a typu dôchodku.

Zamestnanie poberateľa starobného dôchodku

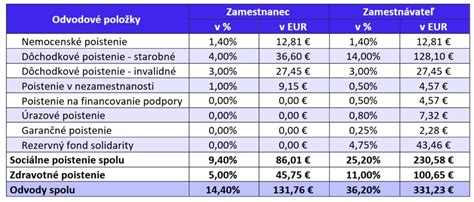

Starobný dôchodca môže byť zamestnaný na trvalý pracovný pomer alebo môže pracovať na dohodu. Zamestnávatelia, ktorí zamestnávajú dôchodcov na základe pracovnej zmluvy, odvádzajú z ich hrubej mzdy o 4 % menej na odvody do Sociálnej poisťovne, než za ostatných zamestnancov. Konkrétne, neplatia starobné poistenie vo výške 4 % z vymeriavacieho základu, teda z hrubej mzdy.

Dohody o prácach vykonávaných mimo pracovného pomeru

Poberateľ starobného dôchodku, ktorý pracuje na dohodu o pracovnej činnosti (DoPČ) alebo dohodu o vykonaní práce (DoVP), môže využiť odvodovú odpočítateľnú položku (OOP). Táto položka je vo výške príjmu, maximálne však do určitej sumy, ktorá sa každý rok aktualizuje. V praxi to znamená, že ak príjem nepresiahne túto sumu, dôchodca odvody neodvádza.

Odvodové povinnosti predčasného starobného dôchodcu

Poberateľ predčasného starobného dôchodku môže pracovať od 1. januára, avšak v opačnom prípade by o dôchodok prišiel. Z tohto dôvodu je dôležité, aby si predčasní starobní dôchodcovia boli vedomí podmienok, za ktorých môžu poberať dôchodok a zároveň pracovať. Rovnako ako starobní dôchodcovia, aj predčasní starobní dôchodcovia, ktorí pracujú na DoVP, DoPČ alebo na ZoČŠO, si môžu uplatniť odvodovú odpočítateľnú položku (OOP) vo výške príjmu, max. (5).

Zdravotné poistenie dôchodcov

Za poberateľov starobného dôchodku platí zdravotné poistenie štát. Ak takáto osoba podniká, dochádza k takzvanému súbehu platiteľov poistného - štát aj samotná SZČO. Minimálne odvody na zdravotné poistenie sú v súčasnosti 79,31 eura mesačne. Podnikatelia so zdravotným postihnutím platia 39,65 eura mesačne. Dôchodca - živnostník si môže určiť mesačné preddavky aj v nulovej výške.

Po vykonaní ročného zúčtovania zdravotného poistenia zdravotná poisťovňa oznámi dôchodcovi - živnostníkovi výšku preddavkov na zdravotné poistenie. Dôchodca - SZČO ich začne platiť od 1. januára nasledujúceho kalendárneho roka. Ich výška závisí od výšky vymeriavacieho základu dôchodcu.

Sociálne poistenie dôchodcov - SZČO

Živnostníci sú povinní platiť dane a odvody do Sociálnej a zdravotnej poisťovne. Výnimku nemajú ani dôchodcovia. Odvodová povinnosť vzniká živnostníkom vždy od 1. júla alebo 1. októbra, podľa toho, či podali daňové priznanie v riadnom termíne do 30. marca alebo v predĺženej lehote do 30. júna a či ich príjmy za predchádzajúci kalendárny rok presiahli zákonom stanovenú hranicu.

Ak dôchodca - SZČO musí platiť odvody do Sociálnej poisťovne, platí ich v nižšej sume ako SZČO, ktorá penziu nepoberá. Starobný dôchodca totiž v rámci odvodov neplatí poistné na invalidné poistenie vo výške 6 %. Do Sociálnej poisťovne odvádza odvody len vo výške 27,15 % z vymeriavacieho základu, nie vo výške 33,15 % z vymeriavacieho základu.

Minimálne a maximálne vymeriavacie základy

Pre SZČO a dobrovoľne poistené osoby budú od roku 2023 platiť nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie. Minimálny vymeriavací základ, ktorý je v súčasnosti 566,50 eura, sa zvýši na 605,50 eura. Minimálne poistné pre SZČO bude teda predstavovať 200,72 eura. Minimálny vymeriavací základ sa týka len samostatne zárobkovo činných osôb (SZČO), dobrovoľne poistených osôb a samoplatiteľov.