Živnostníci, teda samostatne zárobkovo činné osoby (SZČO), sú povinní platiť dane a odvody do Sociálnej a zdravotnej poisťovne. Výnimku nemajú ani dôchodcovia, ktorí podnikajú. Odvodová povinnosť vzniká živnostníkom vždy od 1. júla alebo 1. októbra, v závislosti od toho, či podali daňové priznanie v riadnom termíne do 30. marca alebo v predĺženej lehote do 30. júna a či ich príjmy za predchádzajúci kalendárny rok presiahli zákonom stanovenú hranicu.

Výška zdravotných ako aj sociálnych odvodov sa, ako sme už zvyknutí, zvyšuje každý rok. Vplýva na to výška priemernej mesačnej mzdy spred dvoch rokov k rozhodujúcemu obdobiu. Minimálny vymeriavací základ pre platenie odvodov do Sociálnej a zdravotnej poisťovne pre rok 2025 sa vypočíta ako 50 % z priemernej mesačnej mzdy za rok 2023.

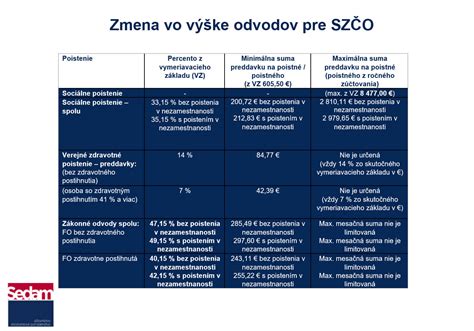

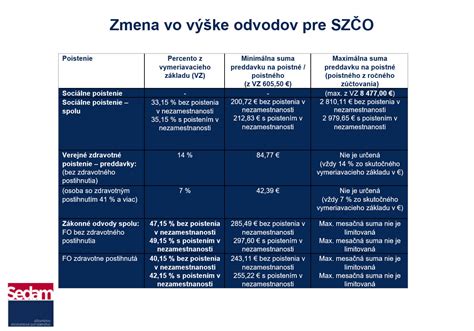

Minimálny vymeriavací základ za obdobie od 1. januára 2025 do 31. decembra 2025 je určený pre povinne poistenú samostatne zárobkovo činnú osobu (SZČO) a dobrovoľne poistenú osobu vo výške 50 % jednej dvanástiny všeobecného vymeriavacieho základu za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa platí poistné na sociálne poistenie, t. j. 715,00 eur. Opäť platí, že minimálny vymeriavací základ je 715 eur. Z neho sa príslušnou sadzbou poistného vypočíta, aká má byť výška odvodov do zdravotnej poisťovne.

Minimálne mesačné odvody do Sociálnej poisťovne v roku 2025 sa vypočítajú sadzbou 33,15 % z minimálneho vymeriavacieho základu. Minimálne poistné pre SZČO bude teda predstavovať 237,02 eur. Zaplatí do sociálnej poisťovne 237,02 eur a do zdravotnej poisťovne 107,25 eur.

Maximálny vymeriavací základ platný od 1. januára 2025 do 31. decembra 2025 je určený vo výške všeobecného vymeriavacieho základu za rok 2023, t. j. vo výške 2 824,40 eur.

Odlišnosti pre dôchodcov - SZČO

Ak dôchodca - SZČO musí platiť odvody do Sociálnej poisťovne, platí ich v nižšej sume ako SZČO, ktorá penziu nepoberá. Starobný dôchodca totiž v rámci odvodov neplatí poistné na invalidné poistenie vo výške 6 %. Do Sociálnej poisťovne odvádza odvody len vo výške 27,15 % z vymeriavacieho základu, nie vo výške 33,15 % z vymeriavacieho základu. Za poberateľov starobného dôchodku platí zdravotné poistenie štát. Ak takáto osoba podniká, tak dochádza k takzvanému súbehu platiteľov poistného - štát aj samotná SZČO. Dôchodca - živnostník si môže určiť mesačné preddavky aj v nulovej výške.

Po vykonaní ročného zúčtovania zdravotného poistenia zdravotná poisťovňa oznámi dôchodcovi - živnostníkovi výšku preddavkov na zdravotné poistenie. Dôchodca - SZČO ich začne platiť od 1. januára nasledujúceho kalendárneho roka. Ich výška závisí od výšky vymeriavacieho základu dôchodcu.

Minimálne odvody na zdravotné poistenie

Minimálne odvody na zdravotné poistenie sú v súčasnosti 79,31 eura mesačne, podnikatelia so zdravotným postihnutím platia 39,65 eura mesačne. Pozor! Zároveň platí, že minimálne zdravotné odvody pre osoby zamestnané alebo osoby, ktoré sú poistencami štátu, sú preddavky do zdravotnej poisťovne nižšie alebo v niektorých prípadoch žiadne. Netreba zabúdať na fakt, že do zdravotnej poisťovne SZČO platí iba preddavky. Zdravotná poisťovňa vykoná na konci roka ročné zúčtovanie poistného a pokiaľ preddavky nepostačujú, môže vzniknúť nedoplatok. O tom, aká by mala byť výška preddavku SZČO, sa dozvie živnostník v samotnom ročnom zúčtovaní od zdravotnej poisťovne, ktorá mu vypočíta, koľko by mal platiť nasledujúci rok. Zaplatí do sociálnej poisťovne 237,02 eur a do zdravotnej poisťovne 53,62 eur (pre osoby so zdravotným postihnutím).

Zmeny a dôležité informácie

Pre SZČO a dobrovoľne poistené osoby budú od roku 2023 platiť nové minimálne a maximálne vymeriavacie základy pre platenie poistného na sociálne poistenie. Minimálny vymeriavací základ, ktorý je v súčasnosti 566,50 eura, sa zvýši na 605,50 eura.

Od 1. júla 2024, resp. od 1. októbra 2024 alebo dňom opätovného oprávnenia SZČO na výkon alebo prevádzkovanie činnosti resp. dňom opätovného vykonávania tejto činnosti podľa jej čestného vyhlásenia (pri činnostiach, ktoré možno vykonávať bez oprávnenia) po týchto dátumoch (v období do 30. júna 2025 resp. do 30. septembra 2025) sa môžu meniť niektoré pravidlá.

Osoba, ktorá je súčasne dobrovoľne nemocensky poistená a dobrovoľne dôchodkovo poistená, si vymeriavací základ v zákonom stanovených hraniciach určuje sama. Osoba, ktorá je súčasne dobrovoľne dôchodkovo poistená a dobrovoľne poistená v nezamestnanosti, si vymeriavací základ v zákonom stanovených hraniciach určuje sama.

Sadzba poistného na zdravotné poistenie je 2 % (zamestnanec), 5,5 % (zamestnávateľ) a 7,5 % (SZČO) v prípade osoby so zdravotným postihnutím. Za osobu so zdravotným postihnutím sa považuje osoba uznaná za invalidnú podľa § 70 až 73 ZSP - má rozhodnutie komisie Sociálnej poisťovne o priznaní invalidity (má pokles schopnosti vykonávať zárobkovú činnosť o viac ako 40 %), resp. podľa § 42 zákona č. 328/2002 Z. z. o sociálnom zabezpečení policajtov a vojakov alebo s ťažkým zdravotným postihnutím, kde miera funkčnej poruchy je najmenej 50 %, podľa § 2 ods. 3 zákona č. 447/2008 Z. z. o peňažných príspevkoch na kompenzáciu ťažkého zdravotného postihnutia - má preukaz ŤZP vydaný úradom práce, sociálnych vecí a rodiny.

Splatnosť odvodov do Sociálnej a zdravotnej poisťovne pre SZČO je do 8. dňa nasledujúceho mesiaca.

Numerológia 2026. Dráma začne už na jar 2026. A čo dôsledky do roku 2029? Numerologička Suchardová

Poznámka: Vymeriavací základ sa zaokrúhľuje na najbližší eurocent nadol. Suma poistného na jednotlivé druhy poistenia a poistného do rezervného fondu solidarity sa určuje z vymeriavacieho základu vždy samostatne.