Dôchodcovia, ktorí si privyrábajú popri poberaní dôchodku, sa často stretávajú s otázkou, aké povinnosti im vyplývajú voči Sociálnej poisťovni, najmä ak ich príjem presiahne určitú hranicu. V tomto článku si podrobne rozoberieme situáciu, keď príjem dôchodcu z dohody presiahne 200 eur, a s tým súvisiace dopady na dôchodkové poistenie.

Dôchodkové poistenie a príjem nad 200 eur

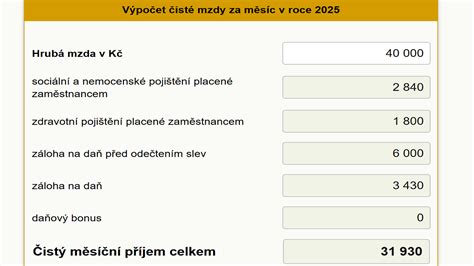

Ak je prekročená hraničná suma 200 eur, platí zamestnanec poistné na dôchodkové poistenie z vymeriavacieho základu, ktorý sa určí ako rozdiel medzi mesačným príjmom alebo priemerným mesačným príjmom a sumou 200 eur. Poistné za zamestnanca odvádza zamestnávateľ.

Pre ilustráciu si pozrite nasledujúcu tabuľku, ktorá sumarizuje sadzby poistného:

| Druh poistenia | Sadzba z vymeriavacieho základu (VZ) | Poznámka |

|---|---|---|

| Starobné poistenie | 14 % z VZ | Ak nie je sporiteľ na starobné dôchodkové sporenie |

| Starobné poistenie | 10 % z VZ | Ak je sporiteľ na starobné dôchodkové sporenie a nevypláca sa mu starobný dôchodok alebo predčasný starobný dôchodok z II. piliera |

Fyzická osoba, ktorá uzatvorila zmluvu o výkone činnosti športového odborníka (s účinnosťou od 1. januára 2022) má z nej pravidelný mesačný príjem zo závislej činnosti a nemá priznaný starobný dôchodok, invalidný dôchodok, invalidný výsluhový dôchodok, resp. výsluhový dôchodok po dovŕšení dôchodkového veku, je povinne nemocensky a dôchodkovo poistená a povinne poistená v nezamestnanosti.

Splatnosť poistného

V deň, ktorý je určený na výplatu príjmov, ktoré sú vymeriavacím základom zamestnanca. Ak nie je taký deň určený, poistné je splatné v posledný deň kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa platí poistné. Pri dohodách s nepravidelným príjmom je splatnosť poistného pri zúčtovaní príjmu počas trvania povinného poistenia zamestnanca do ôsmeho dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bol príjem zúčtovaný na výplatu.

Výnimka z platenia poistného pre dôchodcov

Poberateľ predčasného starobného dôchodku môže tento dôchodok poberať a súčasne mať uzatvorenú dohodu o vykonaní práce alebo dohodu o pracovnej činnosti, ak si z dohody uplatní výnimku z platenia poistného na dôchodkové poistenie podľa § 227a zákona č. 461/2003 Z. z.

Dôležitá informácia: Ak má žiak/študent alebo dôchodca uzatvorené viaceré dohody, v jednom kalendárnom mesiaci si môže určiť na neplatenie poistného iba jednu z nich. Dohodu na uplatnenie odvodovej odpočítateľnej položky (OOP) si dohodár určuje u zamestnávateľa. V predloženom tlačive zamestnávateľovi čestne vyhlásiť, že si v tom istom kalendárnom mesiaci neuplatňujete výnimku súčasne u iného zamestnávateľa.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Prihlásenie a odhlásenie z dôchodkového poistenia

- Prihlásenie: Na tlačive „Registračný list FO“ pred vznikom dôchodkového poistenia zamestnanca, najneskôr pred začatím výkonu činnosti.

- Odhlásenie: Na tlačive „Registračný list FO“ do ôsmich dní od skončenia právneho vzťahu z dohody o brigádnickej práci študentov. Na tlačive „Registračný list FO“ - zrušiť prihlásenie do registra poistencov a sporiteľov starobného dôchodkového sporenia, ak pracovnoprávny vzťah nevznikol.

Doplatenie poistného za minulé obdobia

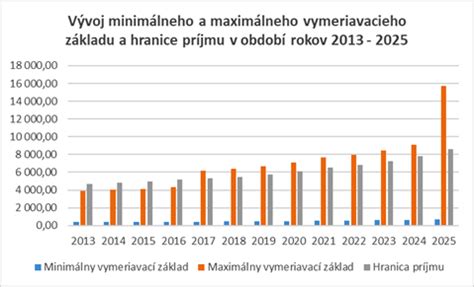

Táto možnosť nie je nijako časovo ohraničená, pokiaľ ide o počet rokov, ktoré uplynuli od obdobia, za ktoré sa poistné dopláca. Podľa § 138 ods. 16 zákona, obdobne ako pri dobrovoľnom dôchodkovom poistení platí, že to musí byť najmenej 50 % priemernej mesačnej mzdy zistenej za rok, ktorý dva roky predchádza roku, za ktorý sa poistné dopláca.

Napríklad pri doplácaní poistného za rok 2022 je minimálny základ suma 566,50 €, pri doplácaní poistného za rok 2021 to je suma 546 €. Najviac to môže byť maximálny základ podľa § 138 ods. 6 zákona platný v roku, za ktorý sa poistné dopláca, teda najviac 7-násobok priemernej mzdy. Pretože osobný mzdový bod zistený v nejakom roku môže byť najviac 3, nemá zmysel, aby sa pri doplácanom poistnom určil v nejakom roku vymeriavací základ vyšší ako trojnásobok priemernej mzdy, ktorá bola zistená, resp.

Zaujímavé je, že pri dodatočne doplácanom poistnom sa neplatí do rezervného fondu solidarity. Dodatočné doplatenie poistného je tak "lacnejšie" ako napríklad dobrovoľné dôchodkové poistenie, pri ktorom sa platí aj do rezervného fondu solidarity so sadzbou 4,75 % zo zvoleného vymeriavacieho základu.

Príklad doplatenia poistného

Ak ste napríklad počas roka 2004 boli nezamestnaný, evidovaný na úrade práce, môžete si za rok 2004 doplatiť poistné na dôchodkové poistenie z minimálneho vymeriavacieho základu 224,24 €. V závislosti od celkového počtu získaných rokov dôchodkového poistenia a od výšky priemerného osobného mzdového bodu tak bude váš dôchodok o 9 - 10 eur vyšší. "Vtip" je ďalej v tom, že viac sa oplatí doplatiť si "staršie" roky, kedy bola nižšia priemerná mzda, než trebárs roky okolo roku 2020.