Uplatnenie nezdaniteľnej časti základu dane na manželku predstavuje spôsob, ako si daňovník môže znížiť svoju daňovú povinnosť a tým odľahčiť rodinný rozpočet. Ide o odpočítateľnú položku, ktorá znižuje základ dane z príjmov fyzických osôb. K nároku na túto nezdaniteľnú časť zvyčajne dochádza v prípadoch, kedy jeden z manželov nemá dostatočné príjmy, napríklad z dôvodu starostlivosti o deti alebo dlhodobej nezamestnanosti.

Posudzuje sa základ dane, nie hrubý príjem. Pri posudzovaní výšky nezdaniteľnej časti na manželku je podstatný len základ dane z príjmov podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť). Základ dane dosiahnutý podľa § 6 ods. Ak mal daňovník - daňový rezident SR - za daný rok príjem aj v zahraničí, pri určení nezdaniteľnej časti na manželku sa zohľadní aj základ dane podľa § 5 a § 6 ods. 1 a 2 z príjmov dosiahnutých v zahraničí.

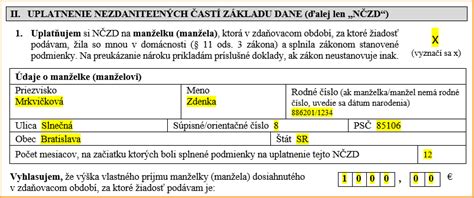

Nezdaniteľnú časť základu dane na manželku si môže daňovník uplatniť až po uplynutí zdaňovacieho obdobia, t. j. ak je už známa výška dosiahnutých príjmov obidvoch z manželov a tiež splnenie ostatných podmienok na uplatnenie tejto odpočítateľnej položky základu dane.

Podmienky na uplatnenie nezdaniteľnej časti základu dane na manželku

Aby ste si mohli nezdaniteľnú časť základu dane na manželku či manžela uplatniť, musíte žiť s manželom alebo manželkou v spoločnej domácnosti. Zároveň táto manželka alebo manžel musí spĺňať aspoň jednu z nasledujúcich podmienok:

- Starala sa o vyživované maloleté dieťa žijúce s vami v domácnosti.

- Poberala peňažný príspevok na opatrovanie.

- Bola zaradená do evidencie uchádzačov o zamestnanie.

- Považuje sa za občana so zdravotným postihnutím.

- Považuje sa za občana s ťažkým zdravotným postihnutím.

Pozor, túto zľavu nie je možné uplatniť u priateľky či priateľa, a to ani za predpokladu, že s vami žije v spoločnej domácnosti a spĺňa niektorú z vyššie uvedených podmienok.

Nezdaniteľnú časť základu dane na manžela (manželku) nie je možné uplatňovať každý mesiac. Uplatniť ju môžete len raz ročne po skončení zdaňovacieho obdobia. Výška uplatnenej nezdaniteľnej časti základu dane v daňovom priznaní zodpovedá jednej dvanástine nezdaniteľnej časti základu dane za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na uplatnenie tejto nezdaniteľnej časti základu dane.

Majte tiež na pamäti, že nezdaniteľná časť základu dane na manžela (manželku) znižuje vypočítaný základ dane z príjmov maximálne do nuly. To znamená, že neumožňuje vyplatenie nejakej čiastky naspäť od daňového úradu, ako je to možné napríklad pri daňovom bonuse na dieťa.

Výška vlastného príjmu manželky a jeho vplyv na nezdaniteľnú časť

Pri posudzovaní výšky nezdaniteľnej časti na manželku je podstatný len základ dane z príjmov podľa § 5 (závislá činnosť) a § 6 ods. 1 a 2 (podnikanie a iná samostatná zárobková činnosť). Pri určení sumy nezdaniteľnej časti na manželku sa odpočítava tzv. Výška vlastného príjmu manželky sa nepreukazuje, zamestnanec nie je povinný predložiť zamestnávateľovi doklady preukazujúce výšku vlastných príjmov manželky.

Na tento účel sa do vlastného príjmu manželky započítava v zásade akýkoľvek príjem podľa zákona o dani z príjmov podľa § 2 písm. c) zákona, a to bez ohľadu na to, či ide o príjem, ktorý je predmetom dane alebo nie je predmetom dane, alebo či ide o príjem oslobodený od dane. Pozor, započítava sa aj príjem, ktorý nie je predmetom dane, resp. príjem z prenájmu podľa § 6 ods. 3, a to aj v prípadoch, ak ide o príjem od dane oslobodený podľa § 9 ods.1 písm. Dôležité je tiež rozlišovať medzi štátnymi sociálnymi dávkami a inými príspevkami.

Do vlastného príjmu manželky sa nezapočítava:

- Rodičovský príspevok

- Príspevok pri narodení dieťaťa

- Príspevok na viac súčasne narodených detí

- Prídavok na dieťa

- Príplatok k prídavku na dieťa

- Výživné

Do vlastného príjmu manželky sa naopak započítava:

- Príjem v zamestnaní

- Materské

- Peňažný príspevok na opatrovanie

- Príspevok na starostlivosť o dieťa (tzv. „jasličkovné“)

- Príspevky na podporu náhradnej starostlivosti o dieťa

- Príspevok športovému reprezentantovi

- Kompenzačný príspevok baníkom

- Príspevok na čiastočnú úhradu splátky úveru na bývanie

Poznámka: Materské, nemocenské dávky, všetky druhy dôchodkov, výhry, daňový bonus na zaplatené úroky, príspevok na rekreáciu a pod. sa do vlastného príjmu manželky nezapočítavajú.

Výška vlastného príjmu sa v podávanom priznaní nepreukazuje, nie je potrebné ako prílohu daňového priznania prikladať doklady o skutočnom vlastnom príjme manželky. Správca dane však môže daňovníka vyzvať na predloženie dokladov.

Výška nezdaniteľnej časti základu dane na manželku v roku 2025

Výška nezdaniteľnej časti základu dane na manželku závisí od výšky základu dane daňovníka a od výšky vlastného príjmu jeho manželky.

Ak daňovník v roku 2025 dosiahne základ dane rovnajúci sa alebo nižší ako 48 441,43 eura, tak nezdaniteľná časť základu dane na manželku je:

- 5 260,61 eura, ak manželka nemala v roku 2025 žiaden vlastný príjem.

- Rozdiel medzi sumou 5 260,61 eura a vlastným príjmom manželky, ak manželka mala v roku 2025 vlastný príjem nepresahujúci sumu 5 260,61 eura.

- Nula, ak manželka mala v roku 2025 vlastný príjem presahujúci sumu 5 260,61 eura.

Ak daňovník v roku 2025 dosiahne základ dane vyšší ako 48 441,43 eura, tak nezdaniteľná časť základu dane na manželku je:

- Rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ak manželka nemala v roku 2025 žiaden vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule).

- Rozdiel medzi sumou 17 370,97 eura a sumou jednej štvrtiny základu dane daňovníka, ktorý sa ešte zníži o vlastný príjem manželky, ak manželka mala v roku 2025 vlastný príjem (ak je táto suma nižšia ako nula, nezdaniteľná časť základu dane na manželku sa rovná nule).

Ak základ dane daňovníka dosiahne 69 483,86 eur a viac, NČZD na manželku/manžela je nula, a to bez ohľadu na výšku jej/jeho vlastných príjmov.

Príklady uplatnenia nezdaniteľnej časti v rôznych situáciách

Často sa stáva, že podmienky na priznanie nároku boli splnené nie po celý príslušný rok, ale len po časť roka. V takom prípade sa nezdaniteľná časť základu dane na manželku určí pomerne.

Príklad 1: Manželia celý rok 2019, manželka sa starala o vyživované dieťa, ktoré malo na začiatku roka 2019 jeden rok a v októbri 2019 malo druhé narodeniny. Dieťa počas celého roka nedosiahlo vek 3 roky. V tomto prípade má manžel nárok na nezdaniteľnú časť za celý rok.

Príklad 2: Manželia celý rok 2019, dieťa sa im narodilo 3. júna 2019. Manželka pracovala, potom poberala materské a od decembra rodičovský príspevok. Nezdaniteľná časť sa prizná za mesiace júl - december 2019, pretože dieťa sa im narodilo 3.6.2019.

Príklad 3: Manželia boli celý rok 2019, manželka bola doma na rodičovskej dovolenke a starala sa o dieťa. Dieťa dovŕšilo vek 3 roky 15. októbra 2019. Po skončení rodičovskej dovolenky sa manželka vrátila do zamestnania. Nezdaniteľná časť sa uplatní za mesiace január - október 2019.

Príklad 4: Manželka bola od 1.1.2025 do 6.6.2025 vedená v evidencii uchádzačov o zamestnanie. Od 7.6.2025 mala priznaný starobný dôchodok. Nezdaniteľná časť základu dane na manželku sa uplatní v pomernej sume za 6 mesiacov (počet mesiacov, na začiatku ktorých bola manželka evidovaná na úrade práce).

Doklady potrebné na uplatnenie nezdaniteľnej časti

Ak si chcete ako zamestnanec uplatniť nezdaniteľnú časť základu dane na manželku u zamestnávateľa, na účely uplatnenia tejto nezdaniteľnej časti základu dane na manželku u manžela je potrebné doložiť:

- Sobášny list (doklad o existencii manželstva).

- Doklady potvrdzujúce splnenie podmienok pre uplatnenie nároku (napr. rodný list dieťaťa, potvrdenie o poberaní príspevku na opatrovanie, potvrdenie o evidencií uchádzačov o zamestnanie, rozhodnutie o priznaní invalidity, preukazu ŤZP).

Pri SZČO nie je potrebné k daňovému priznaniu priložiť žiadnu osobitnú prílohu, avšak správca dane môže vyzvať daňovníka na predloženie dokladov.

Demokrati reagujú na Pellegriniho vyhlásenie k referendu