Podnikanie, najmä v čase neistoty, môže byť pre mnohých živnostníkov výzvou. V takýchto situáciách, ako napríklad počas pandémie či iných krízových období, sa niektorí rozhodnú svoju činnosť aspoň dočasne pozastaviť. Toto pozastavenie môže priniesť úľavu od niektorých administratívnych povinností, ako sú výkazy a platby, avšak nie všetky starosti s podnikaním zmiznú.

Pozastavenie živnosti: Možnosti a obmedzenia

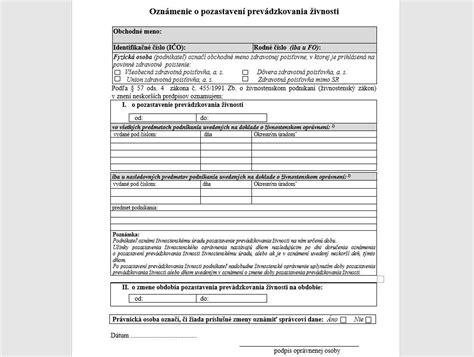

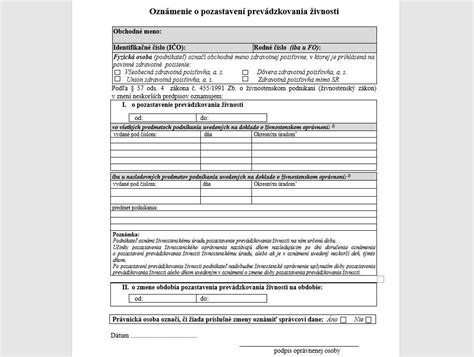

V minulosti bolo možné pozastaviť živnosť na obdobie minimálne 6 mesiacov a maximálne 3 roky. V súčasnosti však už nie sú stanovené žiadne minimálne ani maximálne časové obmedzenia pre pozastavenie živnosti. V praxi sa často stretávame s tým, že flexibilnejším riešením býva zrušenie živnosti, ktoré v mnohých ohľadoch prináša podobné daňovo-odvodové pravidlá ako pozastavenie.

Počas pozastavenej živnosti živnostník neplatí mesačné preddavky do zdravotnej poisťovne. Týka sa to minimálnych zákonných preddavkov, ako aj vyšších súm vypočítaných na základe výsledkov z posledného daňového priznania, alebo dokonca aj nižších preddavkov, ak živnostník podniká popri štúdiu, materskej či zamestnaní. Napriek tomu, po skončení roka zdravotná poisťovňa vypočíta celkové ročné zdravotné odvody na základe údajov z daňového priznania. Po zohľadnení už zaplatených preddavkov sa potom určí prípadný nedoplatok alebo preplatok.

Dôležité je poznamenať, že počas prerušenej živnosti sa odvody za mesiace prerušenia už nedoplácajú. Toto platí aj pre iné samostatne zárobkovo činné osoby (SZČO).

Daňové povinnosti pri prerušenej živnosti

Živnostník je povinný platiť daň z príjmov zo všetkých svojich príjmov zo živnosti a inej samostatnej zárobkovej činnosti (ako napríklad autorská činnosť, prenájom a pod.), ktoré zinkasoval v danom kalendárnom roku. Nezáleží na tom, či tieto príjmy dosiahol počas 12 mesiacov neprerušeného podnikania alebo len počas jedného aktívneho mesiaca, pričom zvyšok roka bola živnosť pozastavená. Rovnako sa zdaňujú aj príjmy prijaté počas obdobia prerušenej živnosti, ak boli za činnosti vykonané pred jej prerušením.

Daňové priznanie k dani z príjmov podáva živnostník štandardne po skončení roka, teda v marci alebo v júni, rovnako ako ostatní podnikatelia.

Registrácia k DPH a pozastavenie živnosti

Zákon o DPH ukladá povinnosť požiadať o zrušenie registrácie za platiteľa DPH v prípade ukončenia podnikateľskej činnosti. Dobrovoľne je možné o zrušenie registrácie požiadať aj vtedy, ak sledovaný obrat za predchádzajúcich 12 po sebe idúcich mesiacov klesol pod 49 790 EUR.

V prípade len dočasného pozastavenia živnosti nie je podľa názoru metodikov Finančnej správy potrebné rušiť registráciu k DPH. Živnostník - platiteľ DPH však aj naďalej podáva mesačné výkazy, hoci môžu byť prázdne.

Firmy registrované podľa § 7a (poskytovanie či nákup služieb do a zo zahraničia) sú povinné požiadať o zrušenie registrácie, ak skončia podnikanie. Prerušenie živnosti samo o sebe nezakladá povinnosť rušiť túto registráciu, a teda ani povinnosť ju opätovne obnovovať po obnovení živnosti.

Ako postupovať pri likvidácii alebo pozastavení živnosti

Ideálnym riešením pre úradné úkony súvisiace so živnosťou je využiť jednotné kontaktné miesto (JKM). Toto miesto, ktoré živnostníci často využívajú už pri zakladaní živnosti, slúži aj na jej definitívne zrušenie. Môžete ho navštíviť osobne na živnostenskom odbore/úrade, alebo využiť online služby cez portál slovensko.sk. Alternatívou sú aj služby špecializovaných firiem alebo advokátov.

Jednotné kontaktné miesto by malo zabezpečiť aj ostatné registračné a „odregistračné“ povinnosti, vrátane informovania Finančnej správy a zdravotnej poisťovne. Pre istotu sa však odporúča tieto registrácie skontrolovať.

Je dôležité si uvedomiť, že aj keď dôchodca likviduje živnosť, niektoré povinnosti, ako napríklad podanie daňového priznania, zostávajú v platnosti až do splnenia zákonných lehôt.