Dôchodcovia majú možnosť naďalej pracovať, a to buď na trvalý pracovný pomer, alebo na základe rôznych dohôd. V niektorých prípadoch môžu byť dokonca oslobodení od platenia odvodov na sociálne poistenie, čo im umožňuje zvýšiť si svoj čistý príjem.

Je však dôležité rozlišovať medzi rôznymi typmi dôchodkov a pracovných vzťahov, pretože pravidlá pre platenie poistného sa môžu líšiť. Prehľad základných informácií vám pomôže zorientovať sa v tejto problematike.

Práca dôchodcu na trvalý pracovný pomer

Ak dôchodca pracuje na základe pracovnej zmluvy na trvalý pracovný pomer a má z nej pravidelný mesačný príjem zo závislej činnosti, a zároveň mu nie je priznaný starobný dôchodok, invalidný dôchodok, invalidný výsluhový dôchodok, alebo výsluhový dôchodok po dovŕšení dôchodkového veku, je povinne nemocensky a dôchodkovo poistený a povinne poistený v nezamestnanosti.

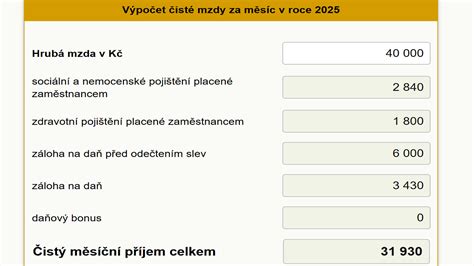

V takomto prípade zamestnávateľ vypočíta, vykáže a zaplatí preddavok na poistné štandardne. Zamestnávateľ je povinný odviesť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti. Za zamestnanca odvádza zamestnávateľ 4 % na starobné poistenie z vymeriavacieho základu (hrubej mzdy).

Pri zúčtovaní príjmu počas trvania povinného poistenia zamestnanca je lehota na odvod preddavku do ôsmeho dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bol príjem zúčtovaný na výplatu.

Sociálna poisťovňa od 1. júna 2022 sprístupňuje zamestnávateľovi v elektronickej podobe bez súhlasu zamestnanca informácie o jeho zamestnancovi, ktoré sú potrebné na určenie obdobia, počas ktorého zamestnanec nie je povinný platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti z dôvodu priznania starobného dôchodku, predčasného starobného dôchodku alebo invalidného dôchodku vrátane dňa vydania rozhodnutia o priznaní tohto dôchodku.

V prípade, že dôchodca má priznaný starobný dôchodok alebo predčasný starobný dôchodok, jeho zamestnávateľ odvádza o 4 % menej na starobné poistenie, než za ostatných zamestnancov. Za zamestnanca je odvádzané poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti zamestnávateľom.

Poberatelia taxatívne vymenovaných dôchodkových dávok sú oslobodení od platenia poistného na nemocenské poistenie a na poistenie v nezamestnanosti. Za obdobie odo dňa priznania týchto dôchodkových dávok zamestnávateľ zo zákona neplatí a neodvádza za tohto zamestnanca poistné na nemocenské poistenie a poistné na poistenie v nezamestnanosti, a to bez ohľadu na to, či je príjem vyplácaný pravidelne alebo nepravidelne.

Práca dôchodcu na dohodu

Dôchodca môže pracovať aj na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti. V tomto prípade platia špecifické pravidlá týkajúce sa odvodov.

Dohoda o vykonaní práce alebo dohoda o pracovnej činnosti s priznaným dôchodkom

Ak má dôchodca uzatvorenú dohodu o vykonaní práce alebo dohodu o pracovnej činnosti a má priznaný starobný dôchodok, invalidný dôchodok, invalidný výsluhový dôchodok alebo výsluhový dôchodok po dovŕšení dôchodkového veku, či už s pravidelným mesačným príjmom alebo s nepravidelným príjmom, je dôležité sledovať nasledujúce:

- Nemocenské a dôchodkové poistenie: V prípade, že poistenec vykonáva viacero činností zamestnanca, poradie povinností platiť poistné na nemocenské poistenie, poistné na dôchodkové poistenie a poistné na poistenie v nezamestnanosti sa určuje výškou jeho vymeriavacieho základu, postupuje sa od najvyššieho k najnižšiemu. Ak sú vymeriavacie základy rovnaké, prednostná povinnosť sa viaže na zamestnávateľa, u ktorého poistenie vzniklo skôr.

- Dôchodkové sporenie: Sadzba poistného na starobné poistenie je 14 % z vymeriavacieho základu (VZ), ak nie je sporiteľ na starobné dôchodkové sporenie. Ak je sporiteľ a nevypláca sa mu starobný dôchodok alebo predčasný starobný dôchodok z II. piliera, sadzba je 10 % z VZ.

- Oslobodenie od odvodov: Ak má žiak/študent alebo dôchodca uzatvorené viaceré dohody, v jednom kalendárnom mesiaci si môže určiť na neplatenie poistného iba jednu z nich.

V prípade, že dôchodca má uzatvorenú dohodu o vykonaní práce alebo dohodu o pracovnej činnosti a má priznaný starobný dôchodok, invalidný dôchodok, invalidný výsluhový dôchodok alebo výsluhový dôchodok po dovŕšení dôchodkového veku, či už s pravidelným mesačným príjmom alebo s nepravidelným príjmom, zamestnávateľ pri tomto zániku poistenia neplní odhlasovaciu povinnosť za dôchodcu (dohodára) v Sociálnej poisťovni. Za obdobie odo dňa priznania týchto dôchodkových dávok zamestnávateľ zo zákona neplatí a neodvádza za tohto zamestnanca poistné na nemocenské poistenie a poistné na poistenie v nezamestnanosti.

Dohodu na uplatnenie odvodovej odpočítateľnej položky (OOP) si dohodár určuje u zamestnávateľa. V predloženom tlačive zamestnávateľovi čestne vyhlási, že si v tom istom kalendárnom mesiaci neuplatňuje výnimku súčasne u iného zamestnávateľa.

Ak zamestnanec súčasne vykonáva aj činnosť povinne nemocensky poistenej a povinne dôchodkovo poistenej samostatne zárobkovo činnej osoby, poistné na nemocenské poistenie a poistné na dôchodkové poistenie sa platí vždy prednostne z vymeriavacieho základu dosiahnutého z výkonu činnosti zamestnanca.

Špecifické situácie a dôležité informácie

Predčasný starobný dôchodok: Ak poberateľ predčasného starobného dôchodku pracuje, od 1. januára sa menia pravidlá. V tomto prípade nie je povinný platiť poistné na starobné poistenie ani na poistenie v nezamestnanosti (1 %).

Športový odborník: Fyzická osoba, ktorá uzatvorila zmluvu o výkone činnosti športového odborníka (s účinnosťou od 1. januára), podlieha rovnakým pravidlám ako ostatní zamestnanci na dohodu, pokiaľ ide o platenie poistného.

Zdravotné poistenie: Dôchodca, ktorý pracuje na základe dohody, je povinný mesačne vykazovať poistné zdravotnej poisťovni. Výška preddavku sa vypočíta, vykáže a zaplatí z príjmu v danom mesiaci príslušnou sadzbou poistného. V prípade, že príjem z dohody nezakladá vznik účasti na nemocenskom poistení a poistnom na invalidné poistenie, preddavok nie je určený.

Celkové odvody pri práci na dohodu: Pri práci na základe dohody o vykonaní práce alebo dohody o pracovnej činnosti, celkové odvody z dohodnutej odmeny predstavujú 21,20 %.

Návod ako začať otužovať už dnes (pre úplných začiatočníkov)

Dátum publikácie: 29. 5.

Právny stav od: 1. 1.

Zdroj informácií: (VŠZP) Eva Ravingerová.

tags: #dochodca #a #nemocenske #poistenie