Dôchodkové systémy vo väčšine vyspelého sveta zabezpečujú finančnú istotu a dôstojný dôchodok pre občanov po dosiahnutí veku, kedy už nie sú schopní pracovať alebo je ich pracovná schopnosť obmedzená. Dôvody existencie dôchodkových systémov sú širšie a zahŕňajú rozdelenie bremena starostlivosti o staršiu generáciu na celú spoločnosť. Zároveň znižujú riziko chudoby a stabilizujú spotrebiteľský dopyt.

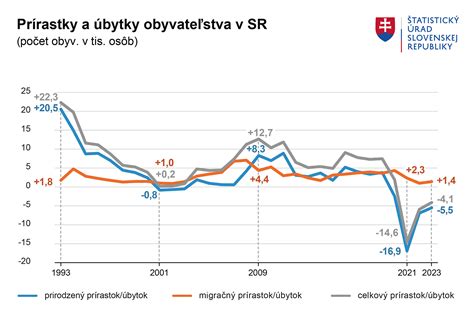

V časoch demografického boomu s vysokou pôrodnosťou a kratšou priemernou dĺžkou života štátu stačil takzvaný priebežný dôchodkový systém, známy aj pod názvom 1. pilier. Keďže však v 90. rokoch na Slovensku nastal výrazný pokles pôrodnosti, ktorý sa dodnes nepodarilo zastaviť, spolu s predlžovaním veku dožitia sa priebežný dôchodkový systém stal neudržateľným. Kým v minulosti bolo Slovensko jednou z vekovo najmladších krajín EÚ, dnes je jednou z najrýchlejšie starnúcich krajín Európskej únie a raz bude patriť medzi krajiny s najvyšším vekovým priemerom. Výsledkom bude znižovanie reálnej výšky budúcich dôchodkov z 1. piliera či nepopulárne predlžovanie veku odchodu do dôchodku. Odpoveďou na demografický vývoj je kapitalizačný 2. pilier.

Druhý pilier a jeho vývoj

Druhý pilier, ako jedna z najväčších a najúspešnejších kľúčových reforiem na Slovensku, bol spustený v roku 2005. O jeho úspechu svedčí fakt, že hneď za prvý rok fungovania doň vstúpila viac ako polovica všetkých aktívne pracujúcich Slovákov. Základom 2. piliera je odklonenie časti povinných odvodov týkajúcich sa starobného dôchodkového poistenia späť na účty sporiteľov. Väčšina sporiteľov si začala sporiť vo vhodných akciových dôchodkových fondoch, s ktorými je síce spojené riziko poklesov, no z dlhodobého hľadiska sú vďaka priemerným výnosom logickou voľbou. Konzervatívne fondy síce menej „skáču“, avšak oproti akciovým aj minimálne zarábajú.

Zmeny v 2. pilieri a dopad na sporiteľov

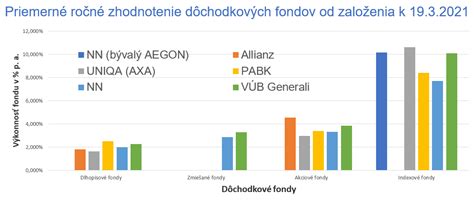

Veľké zmeny 2. piliera nastali v roku 2012. Ako správne rozhodnutie sa ukázalo zavedenie indexových fondov. Tie mali nižšie poplatky a vzhľadom na ich dlhodobú výkonnosť boli optimálnym riešením pre väčšinu sporiteľov. Malo to však jeden háčik: prestúpiť doň sa dalo iba aktívne a, naopak, sporitelia, ktorí sa o svoje dôchodkové úspory nestarali a žiadne kroky nevykonali, boli presunutí do konzervatívnych fondov. Drvivá väčšina Slovákov tak pre svoju vlastnú pasivitu stratila miliardy eur, pretože kým indexové či akciové fondy odvtedy do dnešných dní (jún 2023) dosiahli viac ako 9 % výnos ročne, konzervatívne fondy nedosiahli ani jedno percento.

Veľkou novinkou posledných zmien z roku 2022 je takzvaná predvolená investičná stratégia, ktorá má za cieľ pomôcť pasívnym sporiteľom opätovne využiť potenciál indexových fondov. Pokiaľ opätovne pristúpili k svojim dôchodkovým úsporám pasívne a nič nespravili, ich úspory sa automaticky začali postupne presúvať z garantovaných do indexových fondov. Okrem predvolenej investičnej stratégie je medzi zmenami aj ďalšie zníženie poplatkov, ktoré robí z 2. piliera najvýhodnejšiu formu investovania. Opätovne bol zavedený aj povinný vstup pre prvozamestnancov. Po jeho zrušení v roku 2012 nie sú v 2. pilieri desiatky tisíc mladých Slovákov a budú raz odkázaní na 1. pilier. Našťastie, tí stále majú až do veku 40 rokov možnosť do 2. piliera vstúpiť dobrovoľne. Nespraviť tak znamená zahrávať sa so svojou budúcnosťou.

Ak ste pracovali a zaplatili čo i len jeden odvod do Sociálnej poisťovne pred 1. 5. 2023, vstup do druhého piliera je pre vás dobrovoľný. Ak ste začali pracovať a vzniklo vám prvé dôchodkové poistenie po 1. 5. 2023, týka sa vás automatický vstup. Od vstupu na trh práce máte pol roka, aby ste podpísali zmluvu s jednou DSS na trhu. Ak tak nespravíte, Sociálna poisťovňa vám určí niektorú DSS. Na váš dôchodkový účet v DSS pošle Sociálna poisťovňa všetky príspevky od vzniku Vášho prvého dôchodkového poistenia. Priradenú DSS môžete zmeniť až po roku. Účasť v druhom pilieri nie je povinná a sporiteľ s automatickým vstupom môže z druhého piliera vystúpiť do dvoch rokov od prvého dôchodkového poistenia. Prestúpiť môžete hocikedy. Zmeniť dôchodkový fond, v ktorom si sporíte, môžete kedykoľvek, ako často chcete. Ak však požiadate o zmenu fondu skôr než bola spracovaná predošlá, zrušíte si všetky nespracované žiadosti o zmeny fondov. Prestupy robené v panike sú tou najhoršou stratégiou. Tak rasty ako aj poklesy sú prirodzenou súčasťou investovania.

Dobrovoľné príspevky na starobné dôchodkové sporenie (SDS)

Zavedenie dobrovoľných príspevkov na SDS je dôsledkom toho, že podľa ZSP sa od 1. 9. 2012 sporiteľom v II. pilieri znížili sumy príspevkov, ktorými si povinne sporia na dôchodok. Sadzba, podľa ktorej sa od 1. 9. 2012 určuje suma príspevku do II. piliera, sa znížila na 4 %. Zmenil sa teda pomer poistného na starobné poistenie podľa ZSP a príspevkov na SDS podľa ZSDS z 9 % + 9 % na 14 % + 4 %. Sadzba príspevkov na SDS vo výške 4 % bola platná do 31. 12. 2016. Od 1. 1. 2017 sa sadzba zvyšuje.

Všetkým sporiteľom zúčastneným na starobnom dôchodkovom sporení v II. pilieri vznikla od 1. 1. 2013 možnosť platiť dobrovoľné príspevky na SDS. Tieto príspevky zvyšujú dôchodkové úspory sporiteľov v II. pilieri, majú vplyv na výšku dôchodku vyplácaného z II. piliera a neovplyvňujú obdobie povinnosti sporiť na dôchodok v II. pilieri, čo je podmienka vzniku nároku na dôchodok z II. piliera (podľa § 30 ZSDS je to podmienka dovŕšenia dôchodkového veku podľa ZSP a získania najmenej 10 rokov starobného dôchodkového sporenia v II. pilieri). Dobrovoľné príspevky sú daňovo zvýhodnené v rámci limitu ustanoveného podľa ZDP až do daňového obdobia roku 2016.

Platenie dobrovoľných príspevkov

Podmienka, aby mohol sporiteľ platiť dobrovoľné príspevky na SDS, je, aby uzatvoril dohodu s príslušnou DSS o platení dobrovoľných príspevkov na starobné dôchodkové sporenie (ďalej len „dohoda s DSS“).

- Platenie prostredníctvom zamestnávateľa: Za zamestnanca odvádza podľa § 26 ods. 3 ZSDS dobrovoľný príspevok na SDS jeho zamestnávateľ, ak sa na tom so zamestnancom dohodol. Podľa § 65 ZSDS je zamestnávateľ povinný so zamestnancom o tom uzatvoriť písomnú dohodu a spolu s každou platbou zasielať príslušnej DSS rozpis dobrovoľných príspevkov za jeho zamestnancov v štruktúre, ktorú ustanovuje príloha vyhlášky MPSVR SR č. 16/2013 Z. z. Zamestnanec je povinný informovať svojho zamestnávateľa o uzatvorení zmluvy o starobnom dôchodkovom sporení alebo o jej zmene a ak žiada zamestnávateľa o odvádzanie dobrovoľných príspevkov na SDS, je povinný informovať ho aj o svojom záväzku platiť dobrovoľné príspevky na SDS a preukázať mu všetky skutočnosti potrebné pre odvádzanie dobrovoľných príspevkov na SDS.

- Samostatné platenie: Ak by sa sporiteľ rozhodol platiť príspevky sám za seba, nie prostredníctvom zamestnávateľa, tak ich zasiela na účet príslušnej DSS.

Ak dobrovoľné príspevky na SDS budú zaplatené pred uzatvorením dohody s DSS a nadobudnutím jej účinnosti, tieto príspevky budú vrátené na účet, z ktorého boli poukázané. Vyplnenú dohodu s DSS sporiteľ zašle na adresu sídla príslušnej DSS. Ak sporiteľ zmenil priezvisko a zatiaľ neposkytol DSS nový podpisový vzor, dohodu s DSS potvrdí podpisom podľa pôvodného podpisového vzoru a aj novým podpisom, pričom uvedie, že ide aj o zmenu podpisového vzoru.

Podľa zákona dohoda nadobúda účinnosť od prvého dňa nasledujúceho mesiaca po jej zaevidovaní v DSS.

Daňové zvýhodnenie dobrovoľných príspevkov

Od 1. 1. 2013 v § 2 písm. w) ZDP sa ustanovil pojem dobrovoľný príspevok na SDS. Je ním príspevok podľa § 20 písm. b) ZSDS, ktorý predstavuje novú nezdaniteľnú časť základu dane daňovníka podľa § 11 ods. 8 ZDP do 31. 12. 2016.

Novou nezdaniteľnou časťou základu dane (ďalej len „NČZD“) je suma preukázateľne zaplatených dobrovoľných príspevkov na SDS, a to najviac do výšky 2 % zo základu dane (čiastkového základu dane) daňovníka zisteného z jeho príjmov podľa § 5 alebo podľa § 6 ods. 1 a 2 ZDP, alebo zo súčtu čiastkových základov dane z týchto jeho príjmov. Podmienkou je, aby suma dobrovoľných príspevkov na SDS na účely uplatnenia NČZD nepresiahla výšku 2 % zo 60-násobku priemernej mesačnej mzdy v hospodárstve SR zistenej ŠÚ SR v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa zisťuje základ dane.

Od zdaňovacieho obdobia 2013 vzniká nárok na zníženie základu dane o sumu zaplatených dobrovoľných príspevkov na SDS do II. piliera. Zamestnávateľ zohľadní zaplatené dobrovoľné príspevky ako NČZD až pri ročnom zúčtovaní za rok 2013.

Príklad zúčtovania dobrovoľných príspevkov na SDS:

Zamestnávateľ zúčtuje zamestnancovi za mesiac 6/2013 hrubý mesačný príjem v sume 1 000 €. Tento príjem je vymeriavacím základom na účely sociálneho a zdravotného poistenia. Zamestnanec má u zamestnávateľa podpísané vyhlásenie na zdanenie príjmov podľa ZDP, v ktorom si uplatňuje nárok na nezdaniteľnú časť základu dane na daňovníka (NČZDD) a daňový bonus na svoju nezaopatrenú dcéru. Zamestnanec aj zamestnávateľ majú od roku 2010 podpísané zmluvy s doplnkovou dôchodkovou sporiteľňou. Zamestnanec preto platí príspevok do III. piliera.

Od 1. 6. 2013 má zamestnanec účinnú dohodu so svojou príslušnou DSS, na základe ktorej platí dobrovoľné príspevky na SDS, a dohodu so zamestnávateľom, že bude tieto dobrovoľné príspevky na SDS zaňho z jeho čistej mzdy zrážať a odvádzať do jeho príslušnej DSS. Zamestnanec má dohodu s príslušnou DSS uzatvorenú tak, že jeho dobrovoľné príspevky na DSS do II. piliera budú vo výške 20 € mesačne. NČZDD je v zdaňovacom období roka 2013 určená ako 19,2-násobok životného minima platného k 1. 1. 2013 podľa opatrenia MPSVR SR č. 181/2012 Z. z. Podľa ZDP je od 1. 1. 2013 zrušená rovná daň. V tomto prípade zamestnávateľ vyplatí zamestnancovi sumu 740,31 €.

Možnosť znížiť základ dane zamestnanca o sumu zaplatených príspevkov na DPDS do III. piliera a dobrovoľných príspevkov na SDS do II. piliera je v prípade, že suma 120 € bude nižšia, teda nepresiahne 2 % zo základu dane daňovníka (ide o základ dane zistený z príjmov podľa § 5 alebo podľa § 6 ods. 1 a 2 ZDP, alebo zo súčtu čiastkových základov dane z týchto príjmov).

Allianz - Slovenská DSS, a. s.

Allianz - Slovenská poisťovňa, a. s., podpísala 26. mája 2004 zakladateľskú listinu o založení akciovej spoločnosti Allianz - Slovenská dôchodková správcovská spoločnosť, a. s. Ako prvá oznámila založenie dôchodkovej správcovskej spoločnosti na Slovensku a splnila tak hlavné predpoklady na podanie žiadosti o udelenie povolenia na vznik a činnosť dôchodkovej správcovskej spoločnosti, ktorú doručila Úradu pre finančný trh 31. mája 2004. Dôchodková správcovská spoločnosť Allianz - Slovenskej poisťovne je prvou spoločnosťou, ktorá na Slovensku získala povolenie na vznik a činnosť - licenciu s poradovým číslom 1, udelenú 22. júna 2004.

Allianz - Slovenská d. s. s., a. s. v dôchodkovej reforme ťaží zo skúseností materského koncernu Allianz. Medzi krajiny strednej a východnej Európy, v ktorých má koncern Allianz svoje dôchodkové správcovské spoločnosti, patria Maďarsko, Poľsko, Česká republika, Bulharsko a Chorvátsko. Takmer dva milióny klientov vložilo svoju dôveru do dôchodkových fondov koncernu Allianz, ktorý spravuje viac než 60 mld. eur. Prostredníctvom siete koncernu, ktorý má zastúpenie vo vyše 70 krajinách, má Allianz - Slovenská d. s. s. prístup na svetové finančné trhy. Partnermi Allianz - Slovenskej poisťovne sú Tatra banka a Uniqa poisťovňa, a. s.

Allianz - Slovenská poisťovňa si váži dôveru a rozhodnutie sporiť si na dôchodok prostredníctvom starobného dôchodkového sporenia. Podľa prieskumu agentúry GfK tri pätiny potenciálnych budúcich sporiteľov by ako jednu z možných DSS pre uzavretie zmluvy o starobnom dôchodkovom sporení zvažovali práve Allianz - Slovenskú DSS. Cieľom AS DSS je dosiahnuť v druhom pilieri dôchodkovej reformy 20-percentný podiel a stať sa aj v tomto segmente trhovým lídrom. Prostredníctvom finančnej sily a stability chce Allianz - Slovenská poisťovňa spolu s partnermi sprevádzať svojich klientov ako spoľahlivý partner v dôchodkovej reforme a podporovať udržateľný rozvoj nového systému dôchodkového zabezpečenia.

Dôchodkové fondy v Allianz - Slovenskej DSS

Sporiteľ si môže v DSS vybrať len jeden dôchodkový fond. Allianz - Slovenská DSS ponúka viacero typov fondov, ktoré sú prispôsobené rôznym investičným profilom a veku sporiteľa.

- Konzervatívny dôchodkový fond: Majetok fondu môže byť tvorený len dlhopisovými a peňažnými investíciami. Majetok v konzervatívnom dôchodkovom fonde musí byť v plnej výške zabezpečovaný voči menovému riziku.

- Vyvážený dôchodkový fond: Majetok fondu môže byť tvorený akciovými investíciami do výšky 50 % hodnoty majetku. Majetok vo vyváženom dôchodkovom fonde, ktorý nie je zabezpečený voči menovému riziku, môže predstavovať najviac 50 % hodnoty majetku vo vyváženom dôchodkovom fonde. Účasť vo fonde je možná len do 55 roku veku sporiteľa (obdobie nie kratšie ako 7 rokov pred dovŕšením dôchodkového veku, ktorý je 62 rokov). Napr. ak je dátum narodenia sporiteľa 31. 12. 1949, potom 31. 12. 2013 dovŕši dôchodkový vek a 1. 1. 2005 môže byť len sporiteľom konzervatívneho dôchodkového fondu.

- Rastový dôchodkový fond: Majetok fondu môže byť tvorený akciovými investíciami do výšky 80 % hodnoty majetku fondu. Majetok v rastovom dôchodkovom fonde, ktorý nie je zabezpečený menovému riziku, môže predstavovať najviac 80 % hodnoty majetku v rastovom dôchodkovom fonde. Účasť vo fonde je možná len do 47 rokov veku sporiteľa (obdobie nie kratšie ako 15 rokov pred dovŕšením dôchodkového veku). Napr. ak je dátum narodenia sporiteľa 31. 12. 1957, potom 31. 12. 2019 dovŕši dôchodkový vek a 1. 1. 2005 môže byť len sporiteľom vyváženého dôchodkového fondu, alebo konzervatívneho dôchodkového fondu.

Dedenie a výplata dôchodku

Majetok sporiteľa vedený na jeho osobnom dôchodkovom účte podlieha dedeniu v zmysle ustanovení Občianskeho zákonníka. Sporiteľ však môže určiť svojich dedičov, a to vyznačením na zmluve o starobnom dôchodkovom sporení.

Dôchodok z druhého piliera vyplácame mesačne pozadu. Napríklad, ak je dohoda zaevidovaná v apríli, účinná je od 1. mája a sumu za máj vyplatíme do 8. júna. Rozdiel v sumách je spôsobený vývojom aktuálnej hodnoty dôchodkovej jednotky v dôchodkovom fonde. Ak hodnota dôchodkovej jednotky od dátumu vydania certifikátu do dátumu výplaty programového výberu stúpla, vyplatíme viac ako je suma zostatku uvedená v ponukovom liste. DSS garantuje, že pri žiadosti o dôchodok z druhého piliera bude mať sporiteľ na účte v garantovanom fonde minimálne to, čo tam vložil. Minimálna suma doživotného dôchodku je suma, ktorú musíte v súčte dosiahnuť dôchodkom z prvého piliera a doživotným dôchodkom z druhého piliera.

Informácie pre sporiteľov

- Výpis z osobného dôchodkového účtu k 31.12. kalendárneho roka posiela DSS do 31.3. nasledujúceho kalendárneho roka. Ak výpis do začiatku apríla nedostanete, kontaktujte nás.

- Prihlasovacie meno je číslo zmluvy o dôchodkovom sporení. Nájdete ho na svojej zmluve, alebo na ročnom výpise. Ak neviete číslo svojej zmluvy, kontaktujte našu Infolinku.

- DSS je povinná ohlásiť úmrtie sporiteľa Sociálnej poisťovni a počkať na preverenie pripísaných aj nepripísaných príspevkov na účte sporiteľa.

Dohľad a sprostredkovatelia

Dohľad nad dodržiavaním zákona o starobnom dôchodkovom sporení, činnosťou DSS a činnosťou sprostredkovateľov vykonáva Úrad pre finančný trh. Cieľom dohľadu je ochrana majetku v dôchodkovom fonde, zabezpečenie stability finančného trhu a konkurencieschopnosti a prehľadnosti prostredia.

Sprostredkovateľ SDS je fyzická osoba, ktorá môže ako jediná vykonávať sprostredkovateľskú činnosť. Na výkon má povolenie od ÚFT a činnosť môže vykonávať v tom istom čase len pre jednu DSS. Osvedčenie ešte neznamená povolenie na výkon činnosti sprostredkovateľa.

Upozornenie podľa zákona č. 43/2004 Z. z.: S uzatvorením zmluvy s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší alebo propagovaný výnos portfólia dôchodkového fondu v jej správe nie je zárukou budúceho výnosu portfólia dôchodkového fondu.

tags: #dobrovolny #prispevok #na #starobne #dochodkove #sporenie