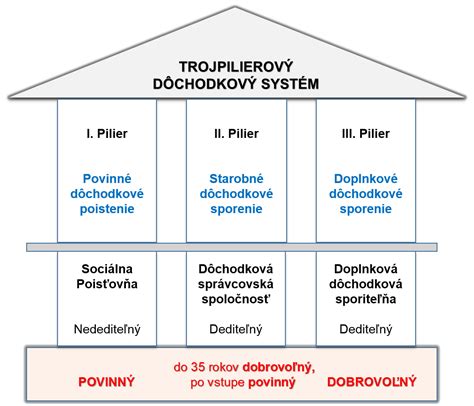

Doplnkové dôchodkové sporenie (DDS), známe aj ako tretí pilier, predstavuje dobrovoľnú formu sporenia a investovania s cieľom zabezpečiť si dodatočný zdroj príjmu v starobe. Tretí pilier sa riadi zákonom č. 650 Z. z. o doplnkovom dôchodkovom sporení a je spojený s investovaním prostredníctvom účtu v dôchodkovej správcovskej spoločnosti (DDS). Príspevky na tento účet, ktoré posielate vy a/alebo váš zamestnávateľ, sú následne investované do podielového fondu, čím sa stávate vlastníkom podielových jednotiek fondu.

Jednou z hlavných výhod tretieho piliera je príspevok zamestnávateľa, ktorý môže prispievať zamestnancom rôznymi spôsobmi. Ďalšou výhodou je daňová úľava vo výške až 180 € ročne, ktorá umožňuje zníženie daňového základu pri mesačnom sporení aspoň 15 €. Napríklad, ak si sporíte 15 € mesačne, na konci zdaňovacieho obdobia môžete prostredníctvom výpisu z DDS znížiť svoj daňový základ o 180 €, čo predstavuje úsporu 34,20 € na daniach.

Medzi nevýhody tretieho piliera patrí vysoký poplatok za správu vo výške 1,00 % p.a., ktorý je rovnaký vo všetkých DDS. Obmedzený je aj výber fondov, pričom každá DDS ponúka približne 3-4 fondy rozdelené podľa miery rizika (konzervatívne, vyvážené, rastové, akciové, indexové). Poslednou nevýhodou je nízka likvidita, keďže k peniazom sa dá dostať najskôr o 10 rokov (výber príspevkov účastníka) alebo až v dôchodkovom veku.

Na slovenskom trhu pôsobia štyri doplnkové dôchodkové spoločnosti: UNIQA d.d.s., a.s.; DDS Tatra banky d.d.s., a.s; NN Tatry-Sympatia, d.d.s., a.s. a STABILITA, d.d.s., a.s. Pri výbere spoločnosti je dôležité zvážiť formu správy portfólia - aktívnu alebo pasívnu. Aktívna správa znamená, že portfólio manažér aktívne riadi investíciu, zatiaľ čo pri pasívnej správe sa portfólio nastaví jednorazovo a kopíruje určitý akciový index. Vo všeobecnosti je pre 90 % klientov vhodný indexový fond.

Pri výbere fondu by ste mali zohľadniť svoju finančnú situáciu, zloženie majetku a toleranciu k riziku. Ak je váš majetok značný a do dôchodku máte ešte ďaleko, indexový fond môže byť dobrou voľbou. Pre 90 % klientov je indexový fond vhodný.

Podmienky pre získanie invalidného dôchodku

Na získanie invalidného dôchodku je potrebné splniť niekoľko podmienok, vrátane dosiahnutia určitého počtu rokov dôchodkového poistenia pred vznikom invalidity. Tento počet rokov závisí od veku žiadateľa. V prípade, že požadovaný počet rokov nie je splnený, je možné chýbajúcu dobu doplniť dodatočným zaplatením poistného na dôchodkové poistenie podľa § 142 ods. 3 ZSP.

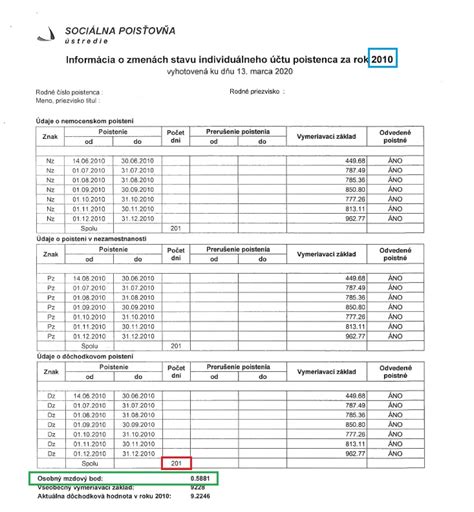

Pri doplatení poistného si občan sám určuje vymeriavací základ, ktorý musí byť najmenej vo výške minimálneho vymeriavacieho základu (napr. pre rok 2023 je to 605,50 € mesačne) a najviac v sume maximálneho možného základu (v roku 2023 je to 8477 € mesačne) platného v roku, za ktorý sa poistné dopláca. Odporúča sa zvoliť vymeriavací základ najviac vo výške trojnásobku priemernej mesačnej mzdy, pretože osobný mzdový bod môže byť najviac 3.

Miera poklesu schopnosti vykonávať zárobkovú činnosť sa určuje podľa druhu zdravotného postihnutia, ktoré je uvedené v prílohe zákona. Pri viacerých zdravotných postihnutiach sa percentuálne miery nespočítavajú, avšak miera určená podľa najzávažnejšieho postihnutia môže byť zvýšená najviac o 10 %, ak ostatné postihnutia ovplyvňujú pokles schopnosti vykonávať zárobkovú činnosť. Na určenie zvýšenia sa vychádza z predchádzajúceho zamestnania, vzdelania, skúseností a schopnosti rekvalifikácie.

Príklady výpočtu invalidného dôchodku

Príklad pána Ivana: Narodil sa v roku 1995 a k 3.8.2023 mal 28 rokov. K tomuto dátumu získal len 4 roky a 8 mesiacov dôchodkového poistenia. Dodatočne si doplatil poistné za obdobie, kedy bol evidovaný ako nezamestnaný. Poistné bolo doplatené podľa § 142 ods. 3 ZSP.

Príklad pani Ivany: Narodila sa v roku 1992 a k 3.8.2023 mala 31 rokov. K tomuto dátumu získala 6 rokov dôchodkového poistenia. Od vzniku invalidity do dovŕšenia dôchodkového veku (64 rokov) zostáva 33 rokov. Sociálna poisťovňa tieto prepočty robí presne na dni.

Príklad pani Ilony: Narodila sa v roku 1992 a k 3.8.2023 mala 31 rokov. K tomuto dátumu získala 8 rokov dôchodkového poistenia. Od vzniku invalidity do dovŕšenia dôchodkového veku (64 rokov) zostáva 33 rokov.

Príklad pána Igora (invalid z mladosti): Narodil sa v roku 1995, k 3.8.2023 dovŕšil 18 rokov. Bol uznaný za invalida z mladosti s poklesom schopnosti vykonávať zárobkovú činnosť o 75 %. Od vzniku nároku na invalidný dôchodok do dovŕšenia dôchodkového veku (64 rokov) je 46 rokov. Nemusel spĺňať podmienku počtu rokov dôchodkového poistenia pred vznikom invalidity.

Príklad druhej osoby (invalid z mladosti): K 3.8.2023 dovŕšil 18 rokov a bol uznaný za invalida z mladosti s poklesom schopnosti vykonávať zárobkovú činnosť o 60 %. Od vzniku nároku na invalidný dôchodok do dovŕšenia dôchodkového veku (64 rokov) je 46 rokov. Ani táto osoba nemusela spĺňať podmienku počtu rokov dôchodkového poistenia pred vznikom invalidity.

Suma invalidného dôchodku (ID) sa určí v súlade s § 73 ods. 3, 4 alebo 5 ZSP v závislosti od percentuálneho poklesu schopnosti vykonávať zárobkovú činnosť. Pri určení sumy invalidného dôchodku sa k obdobiu dôchodkového poistenia získaného ku dňu vzniku nároku pripočítava obdobie od vzniku nároku do dovŕšenia dôchodkového veku (tzv. pripočítané obdobie). Pri stanovení dôchodkového veku sa nezohľadňuje výchova dieťaťa.

Valorizácia a výplata invalidného dôchodku

Invalidné dôchodky vyplácané k 1. januáru príslušného roka sa valorizujú dvakrát v roku 2023. Zvýšenie je určené percentom medziročného rastu spotrebiteľských cien za domácnosti dôchodcov, ktoré vykazuje Štatistický úrad SR.

Pri výpočte sumy invalidného dôchodku nie je rozdiel medzi sporiteľom v II. pilieri a "nesporiteľom", nakoľko obe skupiny odvádzajú odvody na invalidné poistenie rovnakou sadzbou a pri dodržaní rovnakých pravidiel.

V prípade, že účastníkovi vznikol nárok na starobný dôchodok a hodnota jeho účtu v DDS je nižšia ako dvojnásobok priemernej mesačnej mzdy v hospodárstve, vypláca sa 100 % hodnoty zostatku na osobnom účte. Odplata za zhodnotenie majetku vo fonde je maximálne 10 % zo zhodnotenia.

Po rozviazaní pracovného pomeru môžete pokračovať v sporení v DDS individuálne. Ak prestanete sporiť, nehrozia vám žiadne sankcie. Počet zmlúv v DDS nie je obmedzený, avšak zamestnávateľ prispieva len na jednu zmluvu.

V prípade, že zamestnávateľ podmienil svoj príspevok aj vašim príspevkom, je potrebné naďalej sporiť. Ak si chcete zachovať výhody starého dávkového plánu (likvidita, možnosť skoršieho výberu), nemusíte prechádzať na nový. Na starom dávkovom pláne však nie je daňová úľava.

Klienti DDS Tatra banky využívajú zjednodušený internet banking, zatiaľ čo ostatné DDS poskytujú možnosť využiť elektronický portál. Výpisy zasielajú DDS vždy začiatkom roka.