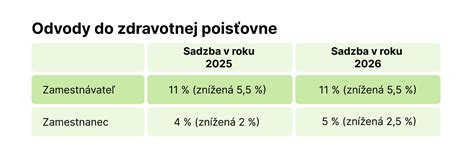

Zavedenie 13. a 14. platu na Slovensku bolo iniciované s cieľom zvýšiť príjmy zamestnancov a podporiť podnikateľské prostredie. Tieto nové inštitúty odmeňovania, definované v Zákonníku práce, predstavujú peňažné plnenie pri príležitosti obdobia letných dovoleniek (tzv. 13. plat) a peňažné plnenie pri príležitosti vianočných sviatkov (tzv. 14. plat).

Novela Zákonníka práce a zavedenie 13. a 14. platu

Novela Zákonníka práce schválená 14. februára 2018 zaviedla možnosť vyplácania 13. a 14. platov. Zamestnávateľovi je týmto poskytnutá možnosť odmeniť zamestnanca v mesiaci jún (za obdobie letných dovoleniek) a v mesiaci december (za vianočné sviatky). Po splnení stanovených podmienok budú tieto platy čiastočne oslobodené od daní a odvodov.

Zákonník práce v znení neskorších predpisov (zákon č. 311/2001 Z.z.) bol doplnený o ustanovenia § 118 ods. 4 písm. a) a b), ktoré definujú tieto peňažné plnenia. Firmy nebudú vyplácať zamestnancom platy navyše povinne, budú dobrovoľné. Zamestnanci tak nebudú mať na tieto platy nárok zo zákona.

Podmienky pre 13. plat

Firma môže zamestnancovi prvýkrát vyplatiť zvýhodnený 13. plat za mesiac máj 2018, pričom zamestnancovi príde odmena na účet v júni. Podmienkou čiastočného odvodového zvýhodnenia je, aby zamestnanec pracoval vo firme v kuse aspoň 24 mesiacov. Prvýkrát sa táto podmienka zisťovala k 30. aprílu 2018.

Keď sa firma rozhodne vyplatiť zamestnancovi 13. plat za máj 2019, z tejto odmeny - do výšky 500 eur vrátane - sa nebudú platiť zdravotné odvody a ani daň z príjmu fyzických osôb. Od sociálnych odvodov 13. plat oslobodený nebol.

Oslobodenie 13. platu od dane a odvodov

V súvislosti s novelou Zákonníka práce bol upravený aj zákon č. 595/2003 Z.z. o dani z príjmov (ZDP). V doplnenom ustanovení § 5 ods. 7 písm. n) ZDP je uvedené, že suma peňažného plnenia (13. plat) vyplatená v termíne v mesiaci jún, najviac 500 eur v úhrne od všetkých zamestnávateľov, je oslobodená od dane. Podmienkou je, aby suma vyplateného peňažného plnenia bola najmenej vo výške priemerného mesačného zárobku (funkčného platu) zamestnanca a pracovnoprávny (štátnozamestnanecký) vzťah zamestnanca u tohto zamestnávateľa trval k 30. aprílu príslušného kalendárneho roka nepretržite aspoň 24 mesiacov.

Ustanovenie o oslobodení 13. platu od dane sa prvýkrát použilo na 13. plat vyplatený za máj 2018. Za predpokladu, že podmienky pre oslobodenie od dane z príjmov sú splnené, suma vyplateného peňažného plnenia najviac vo výške 500 eur v úhrne od všetkých zamestnávateľov je oslobodená aj od zdravotných odvodov. Od zdravotných odvodov sa do sumy 500 eur oslobodí aj 13. plat vyplatený za máj 2019.

Podmienky pre 14. plat

Zvýhodnený 14. plat, rovnako do výšky najviac 500 eur, môže firma prvýkrát vyplatiť zamestnancovi za november 2018. Musia byť však splnené dve podmienky - firma mu v rovnakom roku vyplatila aj 13. plat a zamestnanec pre ňu pracuje v kuse aspoň štyri roky. Či zamestnanec pracuje vo firme aspoň štyri roky, sa zisťuje k 31. októbru.

Keď mu firma vyplatí 14. plat za november 2019, nebudú sa z neho platiť ani sociálne odvody. V tejto chvíli nie je jasné, či 14. plat bude oslobodený od celých sociálnych odvodov, alebo od ich časti. Ak firma za november 2019 vyplatí zamestnancovi 14. plat vo výške 500 eur, zamestnanec dostane na účet zhruba 480 eur a náklady firmy budú 520 eur. To by znamenalo, že by sa zo 14. platu platil naďalej odvod do garančného a rezervného fondu alebo možno odvod na invalidné poistenie a poistenie v nezamestnanosti.

Oslobodenie 14. platu od dane a odvodov

V zmysle doplneného ustanovenia § 5 ods. 7 písm. o) ZDP je suma peňažného plnenia (14. plat) vyplatená v termíne v mesiaci december, najviac 500 eur v úhrne od všetkých zamestnávateľov, oslobodená od dane. Podmienkou je, aby suma vyplateného peňažného plnenia bola najmenej vo výške priemerného mesačného zárobku (funkčného platu) zamestnanca a pracovnoprávny (štátnozamestnanecký) vzťah zamestnanca u tohto zamestnávateľa trval k 31. októbru príslušného kalendárneho roka nepretržite aspoň 48 mesiacov a zároveň bol tomuto zamestnancovi v kalendárnom roku vyplatený aj 13. plat.

Ustanovenie o oslobodení 14. platu od dane sa prvýkrát použilo na 14. plat vyplatený za november 2018. Za predpokladu, že podmienky pre oslobodenie od dane z príjmov sú splnené, suma vyplateného peňažného plnenia najviac vo výške 500 eur v úhrne od všetkých zamestnávateľov je oslobodená aj od zdravotných odvodov. Od zdravotných odvodov sa do sumy 500 eur oslobodí aj 14. plat vyplatený za november 2019.

Súbeh výplaty od viacerých zamestnávateľov

Pri súbehu výplaty mzdy od dvoch a viacerých zamestnávateľov nesmie suma oslobodená od dane prekročiť 500 eur od všetkých zamestnávateľov. To platí pre 13. aj 14. plat.

Ukážka z videoškolenia 13. a 14. plat aktuálne od mája 2018

Zmeny v oslobodení od sociálnych odvodov od roku 2021

Sociálna poisťovňa informuje o povinnosti zamestnávateľov k zaplateniu sociálnych odvodov z 13. a 14. platov. Pripomína, že od roku 2021 už nie je výplata 13. alebo 14. platu oslobodená od platenia sociálnych odvodov. V praxi to znamená, že 13. a 14. plat, ak ho zamestnávateľ vypláca zamestnancom, podlieha platbám sociálnych odvodov v plnom rozsahu.

K zmene - zrušeniu oslobodenia od platenia poistného - došlo na základe novely zákona o sociálnom poistení a novely zákona o dani z príjmov od 1. januára 2021. Do 31. decembra 2020 platilo, že 14. plat, vyplatený v roku 2019 alebo 2020, nebol najviac do výšky 500 eur súčasťou vymeriavacieho základu zamestnanca a od platenia sociálnych odvodov bol oslobodený. Od 1. januára 2021 táto výhoda už neplatí.

Prehľad oslobodenia 13. a 14. platu

Pre sprehľadnenie oslobodenia 13. a 14. platu od daní a odvodov je možné zhrnúť podmienky do nasledujúcej tabuľky:

| Plat | Výška oslobodenia (max) | Oslobodenie od dane z príjmu | Oslobodenie od zdravotných odvodov | Oslobodenie od sociálnych odvodov (do 2020) | Oslobodenie od sociálnych odvodov (od 2021) |

|---|---|---|---|---|---|

| 13. plat | 500 eur | Áno | Áno | Nie | Nie |

| 14. plat | 500 eur | Áno | Áno | Áno (do 2020) | Nie |