Daňový bonus predstavuje významnú formu podpory pre rodiny s deťmi na Slovensku. Ide o daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú vlastné alebo zverené dieťa. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus priamo znižuje vypočítanú daň z príjmov. Tento článok sa zameriava na podmienky nároku na daňový bonus, jeho výpočet a uplatnenie, a to aj v kontexte poberania nemocenských dávok (PN).

Čo je daňový bonus a kto naň má nárok?

Daňový bonus je daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú vlastné dieťa, osvojené dieťa, dieťa druhého z manželov alebo dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov. Podmienkou je, že dieťa spĺňa definíciu nezaopatreného dieťaťa podľa zákona o dani z príjmov, najčastejšie do veku 25 rokov, ak študuje.

Nárok na daňový bonus má fyzická osoba, ktorá dosahuje príjmy zo závislej činnosti (zamestnanie) alebo z podnikania alebo inej samostatnej zárobkovej činnosti (SZČO), napríklad príjmy zo živnosti alebo inej samostatnej činnosti podľa § 6 zákona o dani z príjmov.

Podmienky nároku na daňový bonus

Na získanie daňového bonusu musí daňovník spĺňať niekoľko podmienok:

- Príjem: Na získanie daňového bonusu stačí mať uvedené príjmy v akejkoľvek výške.

- Limit príjmu: Čím vyšší je príjem, tým vyšší môže byť aj daňový bonus. U SZČO sa berú do úvahy podnikateľské príjmy mínus daňové výdavky. Ak si SZČO uplatňuje paušálne výdavky, tak sa od podnikateľských príjmov odpočíta 60 % z týchto príjmov a zaplatené odvody do Sociálnej a zdravotnej poisťovne.

- Limit daňového bonusu: Od roku 2023 platí, že lepšie zarábajúci rodičia majú sumu daňového bonusu limitovanú. Ak je celoročný čiastkový základ dane vyšší ako 1,5-násobok priemernej mzdy spred 2 rokov, daňový bonus sa znižuje. Zníženie predstavuje 1/10 rozdielu medzi čiastkovým základom dane a 1,5-násobkom priemernej mzdy.

Ako sa uplatňuje daňový bonus?

Daňový bonus sa neuplatňuje priamo ako vyplatená suma, ale znižuje sa oň daň z príjmov. Bonus sa v prvom rade znižuje oň daň z príjmov. Až potom, čo sa daň znížená o bonus dostane na nulu, sa ide „k mínusu“.

Uplatnenie u zamestnancov

- Mesačne: O sumu mesačného daňového bonusu sa znižuje preddavok na daň zo mzdy. Ak je bonus vyšší ako preddavok na daň, zamestnanec dostane "prečnievajúcu" sumu ako plusovú položku na výplatnej páske.

- Ročne: Zamestnanec si môže uplatniť daňový bonus až v ročnom zúčtovaní dane alebo v daňovom priznaní k dani z príjmov. Ak je celkový ročný daňový bonus vyšší ako celková daň, štát vyplatí rozdiel. Zamestnanec si môže uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Uplatnenie u SZČO

Daňový bonus sa uplatňuje iba ročne v daňovom priznaní k dani z príjmov, ktoré sa podáva v marci, apríli, máji alebo júni po skončení zdaňovacieho obdobia. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania - ak si ho podnikateľ podáva do 31. marca, bonus príde do 10. mája.

Daňový bonus a PN (nemocenské dávky)

Počas čerpania PN (pracovnej neschopnosti) alebo ošetrovného je pracovný príjem nižší. To má vplyv aj na nárok na daňový bonus. Ak je rodič na OČR (ošetrovaní člena rodiny) a jeho príjem je 0 €, daňový bonus za daný mesiac nedostane. Ak bolo dieťa celý mesiac choré a rodič naň čerpal dávku pre ošetrovanie člena rodiny (OČR), pracovný príjem rodiča je 0 €, teda nedostane daňový bonus. Ak sa príjem rodiča neskôr zvýši, daňový bonus sa zvýši, ale za obdobie PN/OČR sa nedoplatí.

Príklad: Pán Jozef je zamestnaný a poberá mesačný daňový bonus na dve deti. V mesiaci máj bol celý mesiac na PN a nepoberal mzdu. Za mesiac máj mu nebude vyplatený daňový bonus.

Môže manželka poberať daňový bonus počas PN manžela? Áno, manželka môže poberať daňový bonus na dieťa počas obdobia, keď je manžel na PN a nemá príjem. Manželka doloží potvrdenie alebo čestné vyhlásenie za aké obdobie poberala daňový bonus.

Komu patří daňový bonus a vracený přeplatek na daních v insolvenci a exekuci?

Daňový bonus v kontexte dávkového systému

Daňový bonus je formou daňového výdavku, čo znamená, že prijímateľom peňazí je osoba, platiteľ daní, a nie štátny rozpočet. Táto kategória bola vytvorená z dôvodu možnosti porovnania daňovo-odvodovo-dávkových systémov jednotlivých krajín. Na rozdiel od daňových príjmov, kde je prijímateľom peňazí štátny rozpočet, pri daňovom bonuse je prijímateľom peňazí osoba, platiteľ daní, aj keď administruje daňový úrad. Keďže daňový bonus má byť príjmom detí, nepodlieha exekúcii.

Zmeny v daňovom bonuse od roku 2023 a 2025

Od roku 2023 nastali zmeny vo výške daňového bonusu a podmienkach jeho nároku. Od júla 2022 výška daňového bonusu závisí aj od výšky pracovného príjmu rodiča, pred júnom 2022 bol iný zákon. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Pri určovaní percentuálnej výšky čiastkového základu dane rozhoduje počet vyživovaných detí, čo znamená, že sa počítajú aj deti, na ktoré sa daňový bonus nemusí uplatňovať. Vláda avízovala zmeny v daňovom bonuse na dieťa, ktoré vstúpia do platnosti od januára 2025. Tieto zmeny budú mať negatívny dopad na čistý príjem rodín, najmä tých s viacerými deťmi. Napríklad rodina s dvomi deťmi vo veku od 15 do 18 rokov môže očakávať pokles čistého mesačného príjmu až o 84 eur, čo sa premietne do ročného poklesu o približne 1008 eur. Hoci sa zvýši aj minimálna mzda, ale nezdaniteľná časť na daňovníka len minimálne, pre niektoré rodiny to bude znamenať pokles čistého príjmu aj napriek vyššej hrubej mzde.

Sumy daňového bonusu a percentuálne limity

| Obdobie | Vek dieťaťa | Suma na dieťa (mesačne) | Percentuálny limit čiastkového základu dane (počet detí) |

|---|---|---|---|

| Do 31. decembra 2024 | Do 18 rokov | 140 eur | 1 dieťa: 20%, 2 deti: 27%, 3 deti: 34%, 4 deti: 41%, 5 detí: 48%, 6 a viac detí: 55% |

| Do 31. decembra 2024 | Od 18 rokov | 50 eur | 1 dieťa: 20%, 2 deti: 27%, 3 deti: 34%, 4 deti: 41%, 5 detí: 48%, 6 a viac detí: 55% |

| Od 1. januára 2025 | Do 15 rokov | 100 eur | 1 dieťa: 29%, 2 deti: 36%, 3 deti: 43%, 4 deti: 50%, 5 detí: 57%, 6 a viac detí: 64% |

| Od 1. januára 2025 | Od 15 do 18 rokov | 50 eur | 1 dieťa: 29%, 2 deti: 36%, 3 deti: 43%, 4 deti: 50%, 5 detí: 57%, 6 a viac detí: 64% |

Praktické príklady výpočtu daňového bonusu

Pre správne uplatnenie daňového bonusu je dôležité poznať praktické príklady výpočtu, najmä v kontexte zmien v legislatíve.

Príklad 1: Zamestnanec s PN

Pani Anna vyživuje 10-ročnú dcéru Júliu. Predpokladajme, že daňový bonus na dcéru je 140 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane - pri jednom dieťati musí byť teda nižší ako 20 % zo sumy 1 299 EUR. A keďže 140 EUR je menej ako 259,80 EUR. Preddavok na daň z príjmov bude teda 168,86 EUR mínus 140 EUR, t. j. 28,86 EUR. Čistá mzda sa zvýši o 140 EUR.

Príklad 2: SZČO

Pani Anna je živnostníčka a jej mesačný príjem z podnikania je 1 500 EUR. Maximálna možná suma daňového bonusu je 140 EUR x 12 = 1 680 EUR. Túto sumu je potrebné otestovať na percentuálny limit z čiastkového základu dane, t. j. 20 % z 3 774,12 EUR - horným limitom je teda suma 754,82 EUR. Pani Anne patrí daňový bonus len 754,82 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Anne pošle). V tomto prípade vidno, že SZČO - najmä vzhľadom na paušálne výdavky - môžu byť pri daňovom bonuse znevýhodnené.

Kombinácia zamestnanec a SZČO

Manželia majú 2 deti vo veku do 15 rokov. V roku 2024 je daňový bonus pri dvoch deťoch mesačne vo výške 280 eur, za rok to predstavuje sumu 3 360 €. Manželka je zamestnaná a jej hrubá mzda je 1200 eur. Jej čiastkový základ dane je 1 039,20 eur. Hranica pre DB je 27 % z čiastkového základu dane, teda 280,58 eur. Manželka má nárok na DB v plnej výške a zamestnávateľ jej mesačne bude vyplácať sumu 280 € k čistej mzde. Manžel je SZČO a mesačne si fakturuje sumu 1 700 eur. Jeho čiastkový základ dane je 4 734,12 eur. Hranica pre DB je 27 % z čiastkového základu dane, teda 1 278,21 eur. Manžel by v tomto prípade dostal daňový bonus iba do výšky 1 278,21 z možných 3 360 €. V tomto prípade sa oplatí poberať daňový bonus manželke, aj napriek tomu, že má nižší hrubý príjem.

Daňový bonus a legislatíva

Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase.

Kto si uplatňuje daňový bonus a potrebné doklady?

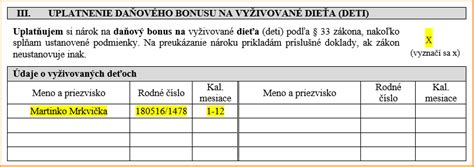

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napríklad z prenájmu. Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Potrebné doklady

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Ako postupovať pri uplatňovaní daňového bonusu?

Pre presný výpočet daňového bonusu a posúdenie individuálnej situácie sa odporúča kontaktovať mzdovú účtovníčku alebo iného odborníka. Pre informatívny výpočet je možné použiť Rodinnú kalkulačku (od Inštitútu finančnej politiky). Počas rodičovskej či PN sa mení mix príjmov; daňovo najviac pomáha mať prehľadnú evidenciu, vopred sa dohodnúť v domácnosti, kto uplatní deti a aké úľavy, a včas si vybrať medzi ročným zúčtovaním a daňovým priznaním.