Uplatnenie nezdaniteľnej časti základu dane na manželku (manžela) a daňového bonusu na dieťa predstavuje pre daňovníkov možnosť, ako si legálne znížiť svoju daňovú povinnosť. Tieto benefity sú naviazané na splnenie určitých podmienok, ktoré sa týkajú príjmov, rodinného stavu a starostlivosti o deti.

Čo je nezdaniteľná časť základu dane na manželku/manžela?

Nezdaniteľná časť základu dane na manželku (manžela) je odpočítateľná položka, ktorá znižuje základ dane daňovníka. Daňovník má nárok na uplatnenie tejto nezdaniteľnej časti len z čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu. Nezapočítavajú sa do nej príjmy z pasívnych činností.

Podmienky pre uplatnenie nezdaniteľnej časti na manželku/manžela

Na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela je potrebné splniť nasledujúce kľúčové podmienky:

- Daňovník a jeho manželka/manžel žijú v spoločnej domácnosti.

- Manželka/manžel spĺňa aspoň jednu z nasledujúcich podmienok:

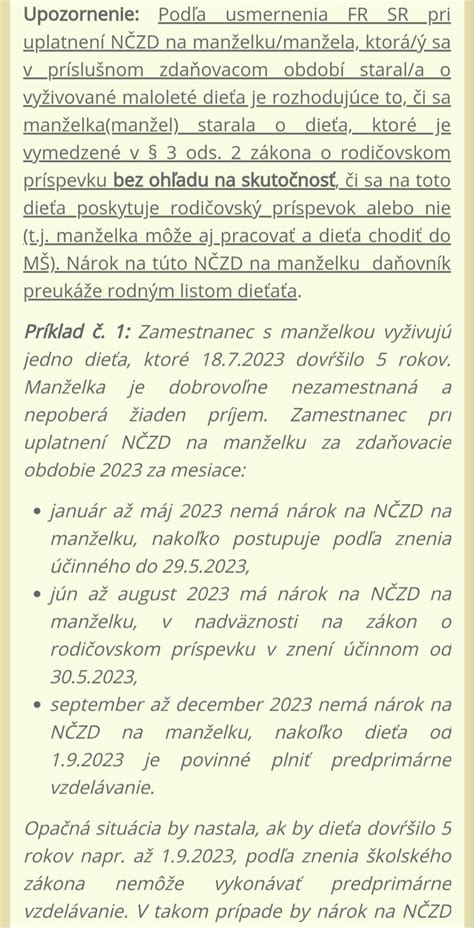

- Starala sa o vyživované maloleté dieťa do troch rokov veku (alebo do šiestich rokov, ak má dieťa dlhodobo nepriaznivý zdravotný stav).

- Poberala peňažný príspevok na opatrovanie.

- Bola zaradená v evidencii uchádzačov o zamestnanie na úrade práce, sociálnych vecí a rodiny.

- Je občanom so zdravotným postihnutím (invalidná podľa rozhodnutia Sociálnej poisťovne) alebo občanom s ťažkým zdravotným postihnutím (držiteľ preukazu ŤZP).

Nezdaniteľnú časť základu dane na manželku si môže daňovník uplatniť až po uplynutí zdaňovacieho obdobia, keď sú známe príjmy oboch manželov a sú splnené všetky ostatné podmienky.

Vlastný príjem manželky/manžela a jeho vplyv

Pri výpočte nezdaniteľnej časti základu dane na manželku sa od celkovej nezdaniteľnej sumy odpočítava tzv. vlastný príjem manželky. Do vlastného príjmu manželky sa započítava v zásade akýkoľvek príjem podľa § 2 písm. c) zákona o dani z príjmov, bez ohľadu na to, či ide o príjem, ktorý je predmetom dane, nie je predmetom dane alebo je oslobodený od dane.

Príjmy, ktoré sa započítavajú do vlastného príjmu manželky:

- Príjem z prenájmu.

- Príjmy, ktoré nie sú predmetom dane.

- Dávky v hmotnej núdzi.

- Peňažné príspevky na kompenzáciu ťažkého zdravotného postihnutia.

- Sociálna výpomoc a príspevky.

- Príspevok na starostlivosť o dieťa („jasličkovné“).

- Príspevky na podporu náhradnej starostlivosti o dieťa.

- Rodičovský príspevok.

- Príspevok pri narodení dieťaťa.

- Príspevok rodičom, ktorým sa súčasne narodili tri deti alebo viac detí, alebo ktorým sa v priebehu dvoch rokov opakovane narodili dvojčatá alebo viac detí súčasne.

- Príspevok na pohreb.

- Prídavok na dieťa.

- Príplatok k prídavku na dieťa.

- Vianočný príspevok dôchodcom.

- Príplatok k dôchodku politickým väzňom.

- Príspevok športovému reprezentantovi.

- Kompenzačný príspevok baníkom.

- Materské, príjmy z podnikania, príjmy zo zamestnania, príjmy z predaja majetku, nemocenské, ošetrovné, podpora v nezamestnanosti, výhry, dary, dedičstvo, príjmy z prenájmu, všetky typy dôchodkov.

Príjmy, ktoré sa nezapočítavajú do vlastného príjmu manželky:

- Výživné.

- Zamestnanecká prémia.

- Daňový bonus na dieťa.

- Zvýšenie dôchodku pre bezvládnosť.

- Štátne sociálne dávky ako rodičovský príspevok, príspevok pri narodení dieťaťa, príspevok na viac súčasne narodených detí, prídavok na dieťa, príplatok k prídavku na dieťa.

- Štipendium poskytované študentovi.

- Vrátenie preplatku na dani z príjmov.

- Príspevok na zvýšenú splátku úveru na bývanie.

Výška vlastného príjmu sa v podávanom daňovom priznaní nepreukazuje a nie je potrebné ako prílohu prikladať doklady o skutočnom vlastnom príjme manželky.

Nezdaniteľná časť základu dane na daňovníka

Nezdaniteľná časť základu dane na daňovníka sa uplatňuje automaticky pre väčšinu daňovníkov.

- Zamestnanci - zamestnávateľ ju uplatňuje v preddavkoch.

- Živnostníci - uplatňuje sa v daňovom priznaní.

- Kombinované príjmy - uplatňuje sa v priznaní.

Kedy sa NČZD kráti?

| Základ dane | NČZD na daňovníka |

|---|---|

| Do 25 426,27 € | Plná suma 5 753,79 € |

| 25 426 - 45 000 € | Krátená (klesá postupne) |

| Nad cca 45 000 € | Nulová (0 €) |

Ak daňovník poberá dôchodok (starobný, predčasný, výsluhový), NČZD sa znižuje o sumu vyplateného dôchodku.

Pozor pre pracujúcich dôchodcov: Ak pracujete popri poberaní dôchodku a dôchodok je vyšší ako NČZD, nemáte nárok na nezdaniteľnú časť. Celý príjem zo zamestnania sa zdaní.

Výpočet NČZD na manžela/manželku

Výška nezdaniteľnej časti základu dane na manželku (manžela) závisí od vlastného príjmu manželky/manžela. Maximálna suma je 5 260,61 € ročne. Ak mal/a manžel/ka vlastný príjem 3 000 €, NČZD = 5 260,61 - 3 000 = 2 260,61 €.

Príklad: Manželka v roku 2025 nebude mať žiadny príjem. Stará sa o maloleté dieťa vo veku 2 rokov. Manžel má nárok na nezdaniteľnú časť základu dane vo výške 5 260,61 €.

Príklad: Manželka daňovníka dosiahne v roku 2025 príjem zo zamestnania za dva mesiace vo výške 1 512 eur, a tiež materské vo výške 1 215 eur (spolu príjem 2 727 eur). Manželov dosiahnutý základ dane bude vo výške 48 500 eur. Dosiahnutý príjem zo závislej činnosti aj suma materského vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku. Manžel si uplatní na manželku NČZD vo výške 2 518,97 eura, a to za podmienky, že manželka sa stará o vyživované dieťa do 3 rokov počas celého roka 2025.

Príspevok na opatrovanie a NČZD na manželku

Peňažný príspevok na opatrovanie je príjem, ktorý sa do vlastného príjmu manželky započíta za zdaňovacie obdobie, v ktorom bol vyplatený. Ak manželka poberá peňažný príspevok na opatrovanie, tento príjem vstupuje do úhrnu vlastného príjmu manželky, ktorý priamo ovplyvňuje výšku NČZD na manželku.

Príklad: V roku 2025 manželka od 1.12.2025 začne opatrovať fyzickú osobu s ťažkým zdravotným postihnutím. Peňažný príspevok na opatrovanie za mesiac december 2025 jej bude vyplatený dňa 20.1.2026. Daňovník si môže uplatniť NČZD na manželku za mesiac december, nakoľko nárok vznikol v decembri.

Dobrý deň, manželka bola počas roka na PN a invalidnom dôchodku. Viem, že tieto položky sa započítavajú do vlastného príjmu. Celková suma je väčšia ako NZDČ na manželku. Má zmysel si to uplatniť?

Dobrý deň, ak jej vlastný príjem presahuje výšku nezdaniteľnej časti na manželku, tým pádom nezdaniteľná časť na manželku = 0. Keby bol jej vlastný príjem nižší a splnila by ostatné podmienky, vtedy má význam sa touto možnosťou zaoberať.

Daňový bonus na dieťa

Daňový bonus na dieťa je suma, ktorou štát prispieva na výchovu nezaopatreného dieťaťa. Uplatniť si ho môže rodič, ktorý aktuálne pracuje a má zdaniteľný príjem. Matka na materskej alebo rodičovskej dovolenke si daňový bonus na dieťa nemôže uplatniť, ak nemá zdaniteľný príjem.

Podmienky pre uplatnenie daňového bonusu na dieťa:

- Za vyživované dieťa daňovníka sa na účely nároku na daňový bonus na dieťa považuje nezaopatrené dieťa podľa zákona o prídavkoch na dieťa.

- Môže ísť o dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov, alebo dieťa druhého z manželov.

- Za vyživované dieťa sa považuje aj plnoleté nezaopatrené dieťa.

Pre rok 2021 bola minimálna výška príjmu na uplatnenie daňového bonusu 3 738 €. Ak je príjem zamestnanca nižší ako uvedená suma, nemá nárok na daňový bonus na dieťa.

Možnosti vysporiadania dane pre zamestnanca

Zamestnanec, ktorý má rodinu, si v daňovom priznaní alebo ročnom zúčtovaní môže uplatniť viacero odpočtov a zliav, ktoré mu znížia základ dane alebo samotnú daň. Ak pracovný pomer trvá celý rok a zamestnanec nemá iného zamestnávateľa, spravidla sa nemusí starať o podanie daňového priznania. Zamestnávateľ na základe požiadavky zamestnanca vykoná ročné zúčtovanie, v ktorom môže zohľadniť daňový bonus na dieťa a nezdaniteľnú časť na manželku.

Ak pracovný pomer trvá po celý rok, ale zamestnanec sa rozhodne podať daňové priznanie sám, alebo ak pracovný pomer trval len časť roka, zamestnanec si podáva daňové priznanie sám.

Čo potrebuje zamestnanec k vyplneniu daňového priznania?

- Potvrdenie o zdaniteľných príjmoch od zamestnávateľa.

- Občiansky preukaz.

- Súčet vlastných príjmov manželky (ak je relevantné).

- Rodný list dieťaťa alebo potvrdenie o návšteve školy.

- Číslo účtu - IBAN v prípade preplatku.