Daňové priznanie typu A k dani z príjmov fyzickej osoby podáva daňovník, ktorý má príjmy len zo závislej činnosti podľa § 5 zákona o dani z príjmov, a tieto nie sú oslobodené od dane. Daňové priznanie je dokument, ktorý sa podáva daňovému úradu a slúži na výpočet a zaplatenie dane z príjmov.

Kto má povinnosť podať daňové priznanie za rok 2025?

Fyzická osoba je povinná podať daňové priznanie k dani z príjmov v prípade, ak jej celkové zdaniteľné príjmy v roku 2025 presiahli hodnotu 2 876,90 eura. Daňové priznanie typ A je povinný podľa § 32 zákona podať každý daňovník, ktorý dosiahol príjmy len zo závislej činnosti, ktoré sú predmetom dane, presahujúce 50 % sumy nezdaniteľnej časti základu dane na daňovníka.

Povinnosť podať daňové priznanie vám ostáva v prípade, ak:

- vám zamestnávateľ ročné zúčtovanie nevykonal,

- z vašich príjmov nebola odvádzaná daň,

- mali ste príjmy zo zahraničia,

- vaša mzda bola v nepeňažnom plnení a nebolo možné zraziť z nej preddavky na daň,

- ste požiadali zamestnávateľa o vykonanie ročného zúčtovania, ale nepredložili ste v ustanovenom termíne požadované doklady.

Ako vyplniť a podať daňové priznanie živnostníka za rok 2019 elektronicky (online)

Lehota na podanie daňového priznania

Daňové priznanie typ A sa podáva správcovi dane do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia, t. j. najneskôr do 31. marca 2026. Ak posledný deň lehoty pripadne na sobotu, nedeľu alebo deň pracovného pokoja, posledným dňom lehoty je najbližší nasledujúci pracovný deň.

Praktický príklad: Vyplnenie daňového priznania typu A

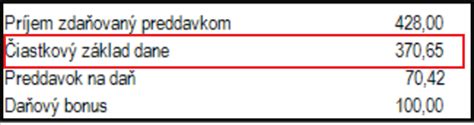

Vyplnenie daňového priznania si ukážeme na príklade pána Milana, ktorý pracoval v roku 2025 u zamestnávateľa na trvalý pracovný pomer. Jeho úhrn zdaniteľných príjmov bol 21 200 €. Zamestnávateľ za neho odviedol poistné na sociálne poistenie vo výške 1 992,80 € a na zdravotné poistenie 848 €. Úhrn preddavkov na daň bol 2 395,03 €.

Výpočet základu dane a dane

| Položka | Suma v EUR |

|---|---|

| Celkové zdaniteľné príjmy | 21 200,00 |

| Zaplatené poistné (sociálne + zdravotné) | 2 840,80 |

| Základ dane (príjmy - poistné) | 18 359,20 |

| Nezdaniteľná časť na daňovníka | 5 753,79 |

| Daň (19 % zo základu dane zníženého o nezdaniteľnú časť) | 2 395,03 |

Poukázanie podielu zaplatenej dane

Od roku 2025 môže daňovník poukázať podiel zaplatenej dane vo výške 2 % ním určenému rodičovi formou vyhlásenia, ktoré je súčasťou daňového priznania. Okrem toho zostáva zachovaná možnosť poukázať podiel dane vo výške 2 %, resp. 3 % (v prípade dobrovoľníckej činnosti) ním určenému prijímateľovi. Ak sa daňovník rozhodne poukázať podiel zaplatenej dane len jednému rodičovi, poukáže mu 2 % zaplatenej dane, ak obidvom, každému z nich poukáže 2 %.

Povinné prílohy k daňovému priznaniu

Prílohou daňového priznania typ A sú všetky kópie dokladov preukazujúce výšku príjmov zo závislej činnosti, zaplateného povinného poistného a výšku zrazených preddavkov na daň. Ak si uplatňujete daňový bonus, prílohou sú aj kópie dokladov preukazujúcich nárok na jeho priznanie, napríklad kópia rodného listu dieťaťa.