V čase, keď sa rodičia starajú o svoje malé deti, prirodzene sa objavujú otázky týkajúce sa ich daňových povinností. Jednou z najčastejších dilem je, či je potrebné podať daňové priznanie počas poberania materského alebo rodičovského príspevku. Slovenský daňový systém má na túto situáciu pomerne jasné pravidlá, ktoré je dôležité poznať.

Kedy vzniká povinnosť podať daňové priznanie?

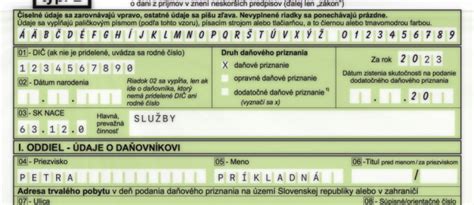

Základným pravidlom je, že daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy za zdaňovacie obdobie presiahli stanovenú hranicu. Pre rok 2025 je táto suma 2 876,90 €. Do celkových zdaniteľných príjmov sa zahŕňa akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane oslobodený. Nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane, a preto sa do tejto sumy nezahŕňajú.

Materské a daňové priznanie

Samotná materská dávka je oslobodená od dane z príjmov v plnej výške a do daňového priznania sa neuvádza. Avšak, ak rodič poberajúci materské získal v danom zdaňovacom období aj iný zdaniteľný príjem - napríklad mzdu za niekoľko mesiacov pred nástupom na materskú alebo príjmy z prenájmu -, musia sa tieto príjmy posudzovať podľa všeobecných pravidiel.

Ak ste počas roka pracovali a pred nástupom na materskú ste poberali mzdu, zamestnávateľ vám po skončení pracovného pomeru vystaví potvrdenie o zdaniteľných príjmoch. Ak suma na tomto potvrdení prekročí limit 2 876,90 €, je potrebné podať daňové priznanie typu A, aj keď samotná materská dávka ho neovplyvní.

V prípade, že ste počas roka pracovali len zo závislej činnosti (zamestnanie na pracovnú zmluvu alebo dohodu) a k 15. februáru nasledujúceho roka doručíte zamestnávateľovi všetky potrebné potvrdenia, môžete požiadať o ročné zúčtovanie dane. Táto možnosť platí, ak ste príjmy poberali výlučne zo závislej činnosti.

Podnikanie počas materskej dovolenky

Ak sa počas materskej dovolenky rozhodnete podnikať, napríklad predajom handmade výrobkov cez online bazár, vzniká nový zdroj príjmu podľa § 6 zákona o dani z príjmov. V takom prípade musíte podať daňové priznanie typu B. Príjmy z podnikania sa znižujú o paušálne 60 % výdavky alebo reálne náklady, a až potom sa skúma limit 2 876,90 €.

Pred materskou ste mali podnikanie ako hlavnú činnosť

Ak ste pred materskou dovolenkou podnikali ako hlavnú činnosť a platili ste si sociálne poistenie, máte nárok na materské. Počas jeho poberania môžete podnikať bez obmedzení. Daňové priznanie podávate, ak vaše zdaniteľné príjmy za rok presiahnu 50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka (pre rok 2023 to bolo 2 461,41 €) a zároveň ste nevykázali daňovú stratu.

Pred materskou ste mali podnikanie ako vedľajšiu činnosť

Pokiaľ ste pred materskou dovolenkou boli zamestnaná a podnikanie ste mali ako vedľajšiu činnosť, musíte podať daňové priznanie, ak celkové príjmy zo zamestnania a podnikania presiahli 50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka (pre rok 2023 to bolo 2 461,41 €) alebo ste vykázali daňovú stratu. Táto suma označuje váš hrubý príjem.

Začatie podnikania až na materskej

Ak ste boli zamestnaná, nastúpili ste na materskú dovolenku a až potom ste začali podnikať, ide o vašu vedľajšiu činnosť popri materskej dovolenke. Svoje prvé daňové priznanie podáte až v nasledujúcom roku, ak za daný rok dosiahnete zdaniteľné príjmy presahujúce 50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka alebo vykážete daňovú stratu.

Privyrábanie na dohodu počas materskej

Ak popri materskej dovolenke pracujete na dohodu (DPČ alebo DVP), zamestnávateľ vám zrazí preddavok na daň. Ak ho požiadate o ročné zúčtovanie dane, nemusíte kvôli tomuto príjmu podávať daňové priznanie. Ak o zúčtovanie nepožiadate, musíte podať priznanie, ak vaše príjmy presiahli 50 % sumy ročnej nezdaniteľnej časti základu dane na daňovníka. V prípade nízkych príjmov, kedy nemáte povinnosť podať priznanie, môže byť jeho dobrovoľné podanie výhodné kvôli uplatneniu plných nezdaniteľných častí a daňových bonusov, čím si môžete vyžiadať preplatok na dani.

Rodičovský príspevok a daňové priznanie

Rodičovský príspevok je štátna sociálna dávka, ktorá je oslobodená od dane z príjmov. Nezdaňuje sa a neuvádza sa v daňovom priznaní.

Daňový bonus na dieťa

Rodičia si môžu uplatniť daňový bonus na dieťa, ak dosiahnu zdaniteľný príjem aspoň vo výške platnej minimálnej mzdy za príslušný rok. Ak príjem pochádza len z prvých mesiacov práce pred pôrodom, zvyčajne to postačuje.

Nezdaniteľná časť základu dane na manželku/manžela

Ak jeden z manželov má len veľmi nízke príjmy, druhý si môže v daňovom priznaní uplatniť nezdaniteľnú časť základu dane na manželku/manžela. Aby si ju manžel mohol uplatniť, príjem manželky nesmie presiahnuť 19,2-násobok životného minima platného k 1. januáru daného roka. Do vlastných príjmov manželky sa započítava akýkoľvek príjem, aj ten oslobodený od dane (napríklad materské), ale nezapočítava sa rodičovská dovolenka ani štátne sociálne dávky.

Lehota na podanie daňového priznania

Lehota na podanie daňového priznania za rok 2025 je štandardne 31. marca 2026. Rodičia na materskej môžu túto lehotu predĺžiť o tri mesiace oznámením správcovi dane. Ak sú súčasťou príjmov aj príjmy zo zahraničia, predĺženie môže byť až na šesť mesiacov.

Dôležité dokumenty

Pri podávaní daňového priznania budete potrebovať potvrdenie o zdaniteľných príjmoch zo zamestnania, prípadne výpis z účtu s prijatými prenájmami alebo evidenciu tržieb pri podnikaní. Materské sa do priznania neuvádza, ale oplatí sa si odložiť rozhodnutie Sociálnej poisťovne, ktoré môže zamestnávateľ pri ročnom zúčtovaní požadovať ako potvrdenie o poberaní oslobodenej dávky.

Ako vyplniť a podať DAŇOVÉ PRIZNANIE online (FO - typ B)

Chyby pri vypĺňaní daňového priznania často vznikajú pre nesprávne uvedenú výšku nezdaniteľnej časti alebo zabudnuté prílohy k žiadosti o daňový bonus. Využitie elektronického formulára na portáli Finančnej správy môže pomôcť predchádzať logickým chybám.