Vianočné obdobie je spojené s radosťou a obdarovávaním, no pre mnohých je to aj čas, kedy sa zamýšľajú nad daňovým priznaním a možnosťami, ako si znížiť daňový základ. Zdaňovanie príjmov, vrátane vianočných príspevkov a iných zamestnaneckých benefitov, je dôležitou súčasťou daňového systému Slovenskej republiky. Cieľom tohto článku je poskytnúť komplexný pohľad na zdaňovanie týchto príspevkov z pohľadu zamestnanca aj zamestnávateľa a objasniť, ktoré príspevky podliehajú dani a odvodom a ktoré sú od nich oslobodené.

Vianočný príspevok pre dôchodcov

Sociálna poisťovňa na Slovensku poskytuje dôchodcom dve formy finančnej pomoci: vianočný príspevok a 13. dôchodok. Tieto dávky majú za cieľ zmierniť finančnú záťaž spojenú s Vianocami a celkovo zlepšiť životnú úroveň dôchodcov. Vianočný príspevok je štátna sociálna dávka určená pre niektorých poberateľov dôchodku na Slovensku. Jeho cieľom je pomôcť dôchodcom s nižšími príjmami zvládnuť zvýšené výdavky spojené s vianočnými sviatkami. Tento príspevok upravuje zákon č. 592/2006 Z. z. o poskytovaní vianočného príspevku niektorým poberateľom dôchodku a o doplnení niektorých zákonov.

Kto má nárok na vianočný príspevok?

Nárok na vianočný príspevok majú poberatelia nasledovných dôchodkov, ktorí spĺňajú stanovené podmienky:

- Starobný dôchodok

- Predčasný starobný dôchodok

- Invalidný dôchodok

- Sociálny dôchodok

- Vdovský dôchodok

- Vdovecký dôchodok

- Sirotský dôchodok

- Výsluhový dôchodok, invalidný výsluhový dôchodok, vdovský výsluhový dôchodok, vdovecký výsluhový dôchodok alebo sirotský výsluhový dôchodok

Základné podmienky nároku

- Poberanie dôchodku v decembri: Dôchodca musí mať nárok na výplatu niektorého z vyššie uvedených dôchodkov v decembri kalendárneho roka, za ktorý sa príspevok vypláca. Dôležité je, že ak sa dôchodok v decembri vypláca len preddavkovo, vianočný príspevok sa nevyplatí ihneď. Dôchodca ho dostane dodatočne, až po definitívnom priznaní dôchodku.

- Bydlisko na území SR: Dôchodca musí mať bydlisko na území Slovenskej republiky.

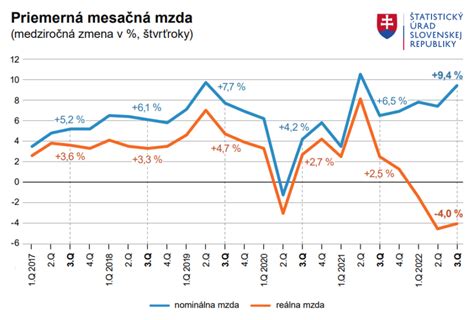

- Výška dôchodku: Suma dôchodku (alebo úhrn súm dôchodkov) splatná v decembri kalendárneho roka nesmie presiahnuť určitú hranicu. Táto hranica sa rovná 65 % priemernej mesačnej mzdy v hospodárstve Slovenskej republiky vykázanej Štatistickým úradom Slovenskej republiky za kalendárny rok predchádzajúci kalendárnemu roku, v ktorom sa vypláca vianočný príspevok, zaokrúhlenú na 10 eurocentov nahor.

Kto vypláca vianočný príspevok?

Vianočný príspevok vypláca:

- Sociálna poisťovňa: Vo väčšine prípadov vypláca vianočný príspevok Sociálna poisťovňa.

- Útvar sociálneho zabezpečenia: V prípade poberateľov výsluhových dôchodkov a niektorých ďalších špecifických kategórií vypláca príspevok útvar sociálneho zabezpečenia Ministerstva vnútra Slovenskej republiky, Ministerstva spravodlivosti Slovenskej republiky, Slovenskej informačnej služby, Národného bezpečnostného úradu, Ministerstva financií Slovenskej republiky a Vojenský úrad sociálneho zabezpečenia.

- Úrad: Ak poberateľovi dôchodku vypláca dôchodok úrad, vianočný príspevok vyplatí úrad.

Termín výplaty vianočného príspevku

O vianočný príspevok nie je potrebné osobitne žiadať. Sociálna poisťovňa ho vyplatí automaticky všetkým, ktorí naň majú nárok, spolu s dôchodkom v decembrovom výplatnom termíne. Vianočný príspevok sa vypláca:

- V deň splatnosti dôchodku v decembri: Príspevok sa štandardne vypláca v deň, kedy je dôchodcovi vyplácaný jeho dôchodok v decembri kalendárneho roka. Napríklad, ak Sociálna poisťovňa vypláca invalidný dôchodok 4. deň v mesiaci, vianočný príspevok bude vyplatený 4. decembra.

- V januári nasledujúceho roka: Ak bol dôchodok priznaný pred 1. decembrom, ale z nejakého dôvodu nebol vyplatený v decembri, príspevok sa môže vyplatiť v januári nasledujúceho roka.

- V deň prvej splátky po priznaní/uvoľnení: Ak bol dôchodok priznaný alebo jeho výplata bola uvoľnená od 1. decembra do 31. decembra kalendárneho roka, vianočný príspevok sa vyplatí v deň prvej splátky dôchodku splatnej po jeho priznaní alebo uvoľnení jeho výplaty.

Vyššie dôchodky? | #dôchodok #Slovensko #peniaze #financie #dôchodcovia

Výška vianočného príspevku

Výška vianočného príspevku závisí od výšky poberaného dôchodku. Je dôležité si uvedomiť, že tieto sumy sa môžu meniť v závislosti od legislatívy a aktuálnych podmienok.

- Maximálny vianočný príspevok predstavuje 87,26 eura a dostanú ho tí dôchodcovia, ktorí poberajú dôchodok najviac vo výške 205,07 eura mesačne.

- Poberateľom dôchodkov od 205,08 eura do 572,40 eura mesačne bude patriť vianočný príspevok podľa sumy vyplácaného dôchodku v rozpätí od 87,26 eura do 21,15 eura.

- Ak dôchodok alebo úhrn všetkých dôchodkov bez ohľadu na to, kto je ich platiteľom, nepresiahne 410,14 eura mesačne, vianočný príspevok sa vyplatí v sume zvýšenej o jednorazové zvýšenie 12,74 eura. Vianočný príspevok spolu s týmto zvýšením tak môže dosiahnuť maximálnu výšku 100 eur.

Vzorce pre výpočet:

- 200 eur: Ak suma dôchodku alebo úhrn súm dôchodkov je najviac v sume životného minima pre jednu plnoletú fyzickú osobu.

- Vypočítaná suma podľa vzorca: Ak suma dôchodku alebo úhrn súm dôchodkov je vyšší ako suma životného minima pre jednu plnoletú fyzickú osobu a súčasne nepresiahne sumu dvojnásobku životného minima pre jednu plnoletú fyzickú osobu, suma príspevku sa určí podľa vzorca uvedeného v prílohe č. 1 zákona.

- Vypočítaná suma podľa vzorca (minimálne 10 eur): Ak suma dôchodku alebo úhrn súm dôchodkov je vyšší ako dvojnásobok sumy životného minima pre jednu plnoletú fyzickú osobu, suma príspevku sa určí podľa vzorca uvedeného v prílohe č. 2 zákona. V tomto prípade je suma vianočného príspevku najmenej 10 eur.

Suma vianočného príspevku vypočítaná podľa vzorcov sa zaokrúhľuje na najbližší eurocent nahor.

Príklad výpočtu vianočného príspevku

Pán Jozef poberá starobný dôchodok vo výške 350 eur mesačne. Keďže jeho dôchodok nepresahuje 410,14 eura, dostane vianočný príspevok vo výške, ktorá mu prislúcha podľa tabuľky pre dôchodky od 205,08 eura do 572,40 eura, plus jednorazové zvýšenie 12,74 eura.

Prechodné ustanovenia a 13. dôchodok

Zákon o vianočnom príspevku bol niekoľkokrát novelizovaný, preto existujú prechodné ustanovenia, ktoré upravujú výšku príspevku v niektorých rokoch. V minulosti dostávali dôchodcovia vianočný príspevok koncom roka, bývalá vláda však schválila 13. dôchodok. Trinásty dôchodok nahradil vianočný príspevok. Parlament schválil novelu zákona o sociálnom poistení, ktorá zavádza tento 13. dôchodok ako novú dávku, nahrádzajúc tak doterajší 13. dôchodok vyplácaný ako štátna sociálna dávka. Od roku 2020 majú poberatelia starobných dôchodkov nárok na 13. dôchodok, ktorý je štátnou sociálnou dávkou upravenou zákonom č. 296/2020 Z. z. o 13. dôchodku.

Kto má nárok na 13. dôchodok?

Nárok na 13. dôchodok má dôchodca podľa § 14 ods. 1 zákona. O 13. dôchodok nemusia dôchodcovia žiadať, vyplatí ho automaticky Sociálna poisťovňa spolu s decembrovým dôchodkom. Ak by mali nárok na dva alebo viaceré 13. dôchodky, získajú iba jeden a to ten, ktorého suma bude najvyššia. Pri určovaní výšky sumy sa taktiež nebude prihliadať na ďalšie dôchodkové príjmy.

Výška 13. dôchodku

Výška 13. dôchodku sa určuje nasledovne:

- Plná suma: Dôchodca, ktorý poberá dôchodok najviac vo výške životného minima, má nárok na 13. dôchodok v plnej sume (napr. 300 €). Životné minimum je suma platná od 1. júla príslušného roka.

- Znížená suma: Dôchodca, ktorý poberá dôchodok v rozmedzí od určitej sumy (napr. 268,89 €) do určitej sumy (napr. 963,32 €), má nárok na 13. dôchodok vypočítaný podľa vzorca: 13. dôchodok = 300 € - 0,36 * ("riadny" dôchodok - 268,88 €).

Dôchodok z II. piliera sa do výpočtu nezahŕňa.

Príklad výpočtu 13. dôchodku

Pani Anna požiadala o priznanie predčasného starobného dôchodku od 30. novembra 2023. Sociálna poisťovňa jej v marci 2024 zašle rozhodnutie, podľa ktorého jej s účinnosťou od 30. novembra 2023 priznáva predčasný starobný dôchodok. Pani Anna bude mať v najbližšom výplatnom termíne po vydaní rozhodnutia o priznaní predčasného starobného dôchodku doplatené sumy dôchodku, a to od 30. novembra 2023. Sociálna poisťovňa jej vyplatí aj 13. dôchodok.

Mimoriadny jednorazový príspevok

V parlamente sa rokuje o návrhu ministerstva práce, sociálnych vecí a rodiny, podľa ktorého sa majú dôchodcom vyplácať mimoriadne jednorazové príspevky v sume 300 eur. Seniori a ostatní dôchodcovia sa tak do konca roka môžu tešiť okrem aktuálneho trinásteho dôchodku na ďalší, tentokrát jednorazový príspevok. Má byť akousi kompenzáciou za to, že sa tento rok nepodarí vyplatiť plnohodnotný trinásty dôchodok v sume priemerného dôchodku.

Kto dostane mimoriadny príspevok?

Keďže v prípade mimoriadneho príspevku ide o spomínaný klon aktuálneho trinásteho dôchodku, rovnako ho dostanú všetci tí dôchodcovia, ktorí dostávajú momentálne aj trinásty dôchodok. Príjemcami jednorazového príspevku tak budú všetci poberatelia starobných dôchodkov, predčasných starobných dôchodkov, invalidných dôchodkov, sociálnych dôchodkov a pozostalostných dôchodkov.

Kedy bude vyplatený?

Termín vyplácania mimoriadneho príspevku je stanovený na december tohto roka. Sociálna poisťovňa ho teda bude všetkým spomenutým dôchodcom vyplácať rovnako, ako aktuálne trinásty dôchodok, iba o mesiac neskôr.

Financovanie

Mimoriadny jednorazový príspevok všetkým dôchodcom bude financovaný v rámci rozpočtu verejnej správy prostredníctvom transferu kapitoly ministerstva práce, sociálnych vecí a rodiny Sociálnej poisťovni, ktorá bude príspevok seniorom vyplácať. Nový príspevok sa tak zavádza na úkor zvyšovania výdavkov. Celkový vplyv na rozpočet verejnej správy by mal byť negatívny v sume zhruba 440 miliónov eur.

Daňové priznanie a možnosti odpočtu

Daňové priznanie je dokument, ktorý daňovníci podávajú daňovému úradu na vyčíslenie svojej daňovej povinnosti za predchádzajúci rok. V daňovom priznaní si daňovník môže uplatniť rôzne odpočty a znížiť tak svoj daňový základ.

Medzi najčastejšie odpočty patria:

- Nezdaniteľná časť základu dane na daňovníka: Táto suma je každoročne stanovená a znižuje daňový základ každého daňovníka. Treba si však dať pozor na špecifické situácie, napríklad ak bol daňovníkovi spätne priznaný starobný dôchodok k 1.1.2015 alebo pred týmto dňom, je povinný podať dodatočné daňové priznanie.

- Príspevky na doplnkové dôchodkové sporenie: Ak si daňovník sporí na dôchodok v treťom pilieri, môže si uplatniť odpočet zaplatených príspevkov.

- Úroky z hypotéky: Ak daňovník spláca hypotéku, môže si odpočítať zaplatené úroky.

- Príspevky na životné poistenie: Niektoré typy životného poistenia umožňujú odpočet zaplatených príspevkov.

- Dary: Ak daňovník daroval finančné prostriedky alebo majetok neziskovej organizácii, môže si uplatniť odpočet darov.

Daňový bonus: Kto má nárok a ako ho uplatniť?

Daňový bonus je forma štátnej podpory pre rodiny s deťmi. Nárok na daňový bonus si môže uplatniť daňovník, ktorý dosiahol zdaniteľné príjmy zo závislej činnosti alebo z príjmov z podnikania a inej samostatnej zárobkovej činnosti. Dôležitou podmienkou je, že úhrn zdaniteľných príjmov zo zdrojov na území SR musí tvoriť najmenej 90 % zo všetkých príjmov daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Daňový bonus, ako súčasť daňového systému, je príspevok pracujúcemu rodičovi (príp. inej oprávnenej osobe). Zamestnanec väčšinou zamestnávateľa požiada o mesačné vyplácanie daňového bonusu, nemusí to však urobiť. Daňový bonus môže poberať len človek, ktorý má viac ako 90 % svojich zdaniteľných príjmov zo Slovenska. Od júla 2022 výška daňového bonusu závisí aj od výšky pracovného príjmu rodiča, pred júnom 2022 bol iný zákon. Napr. pri dvoch deťoch môže byť vo výške maximálne 36 % základu dane (v roku 2024 do 27 %). Základ dane je hrubá mzda znížená o zdravotné a sociálne odvody. Daňový bonus je formou daňového výdavku. Na rozdiel od daňových príjmov, kde je prijímateľom peňazí štátny rozpočet, pri daňovom bonuse je prijímateľom peňazí osoba, platiteľ daní, aj keď administruje daňový úrad. Keďže daňový bonus má byť príjmom detí, nepodlieha exekúcii.

Podmienky pre uplatnenie daňového bonusu v roku 2025:

- Daňovník musí mať zdaniteľné príjmy zo závislej činnosti alebo z príjmov z podnikania a inej samostatnej zárobkovej činnosti.

- Úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 musí tvoriť najmenej 90 % zo všetkých jeho príjmov.

- Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov zo závislej činnosti alebo z príjmov z podnikania a inej samostatnej zárobkovej činnosti.

- Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov, a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov, môže si uplatniť daňový bonus len do výšky svojho základu dane.

Zníženie daňového bonusu pri vyššom základe dane:

Ak je základ dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a inej samostatnej zárobkovej činnosti alebo ich úhrn vyšší ako 25 740 eur, suma daňového bonusu sa znižuje. Znižovanie sa vypočíta ako 1/10 rozdielu medzi ročným základom dane a sumou 25 740 eur.

Príklady z praxe:

- Príklad 1: Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus je 36 % z 1 000 eur, maximálne však 200 eur (100 eur na jedno dieťa).

- Príklad 2: Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur, maximálne však 100 eur.

- Príklad 3: Zamestnankyňa má tri deti vo veku 10, 12 a 19 rokov. Uplatňuje si daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy sa do počtu detí započítavajú len deti do 18 rokov, teda dve deti.

Počas čerpania PN alebo ošetrovného je pracovný príjem nižší. Ak bolo dieťa celý mesiac choré a rodič naň čerpal dávku pre ošetrovanie člena rodiny (OČR), pracovný príjem rodiča je 0 €, teda nedostane daňový bonus. Ak mu neskôr stúpne príjem, daňový bonus sa zvýši, za obdobie PN/OČR sa však nedoplatí.

Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi (rodný list dieťaťa, potvrdenie o návšteve školy, resp. iné). Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. ukončenie štúdia, zmenu bydliska). Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Vyššie dôchodky? | #dôchodok #Slovensko #peniaze #financie #dôchodcovia

Dary a 2% z dane: Ako podporiť neziskové organizácie?

Dôležitou súčasťou daňového systému je možnosť venovať 2 % z dane neziskovej organizácii. Tento mechanizmus umožňuje občanom priamo ovplyvniť, ktoré organizácie budú podporené z verejných zdrojov.

Ako venovať 2 % z dane:

- Vyberte si organizáciu: Vyberte si neziskovú organizáciu, ktorej chcete venovať 2 % z dane.

- Vyplňte tlačivo: Vyplňte tlačivo "Vyhlásenie o poukázaní podielu zaplatenej dane".

- Uveďte údaje o organizácii: Uveďte presný názov, adresu a IČO organizácie.

- Doručte tlačivo: Doručte tlačivo daňovému úradu v lehote na podanie daňového priznania.

Za zdaňovacie obdobie 2025 je možné u fyzickej osoby poukázať podiel zaplatenej dane rodičovi/rodičom tejto fyzickej osoby. Fyzická osoba môže poukázať podiel zo zaplatenej dane za rok 2025 vo výške 2% (najmenej 3 eurá) každému ním určenému rodičovi. Za zaplatenú daň sa považuje zaplatená daň znížená o daňový bonus na vyživované deti a daňový bonus na zaplatené úroky. Ak sa daňovník fyzická osoba rozhodne poukázať podiel zaplatenej dane vo výške 2% rodičovi/rodičom, nestráca možnosť poukázať podiel zaplatenej dane do výšky 2% resp. 3% neziskovej organizácii. Daňovník fyzická osoba môže uplatniť obidve možnosti poukázania podielu zaplatenej dane a teda poukázať celkovú výšku podielu zaplatenej dane 6% (resp. 7%).

Daňovník, ktorý chce poukázať 2% rodičom je povinný zaplatiť daň z podaného daňového priznania. Ak daňovník bude vykazovať v 16. deň po uplynutí lehoty na podanie daňového priznania daňový nedoplatok vyšší ako 5 eur, daňový úrad nepoukáže podiel zaplatenej dane. Po splnení zákonných podmienok prevedie správca dane podiely zaplatenej dane Sociálnej poisťovni do štyroch mesiacov po termíne na podanie vyhlásenia.

Fyzická osoba sa môže rozhodnúť, či podiel zaplatenej dane poukáže obidvom rodičom, iba jednému rodičovi alebo nepoukáže 2% ani jednému z rodičov. Ak rodičia daňovníka poberajú len starobný dôchodok zo zahraničného dôchodkového systému, daňovník nemá možnosť im poukázať podiel zaplatenej dane.

Príklad Lujzy a jej príbehu

Príbeh Lujzy, 19-ročnej slečny s mnohými zdravotnými problémami, je príkladom toho, ako môžu 2 % z dane pomôcť ľuďom v ťažkej životnej situácii. Organizácie, ktoré zbierajú tieto prostriedky, ich používajú na zabezpečenie zdravotnej starostlivosti, rehabilitácie, pomôcok a ďalších potrieb.

Zamestnanecké benefity a ich zdaňovanie

Za zamestnanecký benefit sa považuje to, čo je zamestnancovi poskytnuté nad rámec jeho mzdy. Zamestnanecké benefity môžu mať peňažnú aj nepeňažnú formu a sú financované z rôznych zdrojov, ako sú prevádzkové prostriedky, zisk alebo sociálny fond.

Peňažné a nepeňažné benefity

Medzi najčastejšie peňažné benefity patria:

- Kvartálne alebo ročné odmeny

- Príspevok pri narodení dieťaťa

- Finančný príspevok na stravovanie (nad rámec zákona)

- Stravné a vreckové pri pracovnej ceste

- Príspevok na rekreáciu

- Príspevok na šport

Medzi nepeňažné benefity patria:

- Využívanie automobilu aj na súkromné účely

- Mobilný telefón

- Zamestnanecká pôžička s nižším úrokom

- Rekondičné a rehabilitačné pobyty

- Vzdelávanie a školenia

- Zabezpečenie dopravy do zamestnania

- Ubytovanie

Zdaňovanie na strane zamestnanca

Príjmy, ktoré zamestnávateľ poskytne zamestnancovi a ktoré patria do príjmov zo závislej činnosti podľa § 5 ods. 1 zákona o dani z príjmov, podliehajú zdaneniu a odvodom. Medzi príjmy, ktoré nie sú predmetom dane, patria napríklad ochranné pracovné prostriedky, pracovné oblečenie, osobné hygienické prostriedky, náhrada za používanie vlastného náradia, cestovná náhrada (do limitu), poskytované rekondičné, rehabilitačné pobyty, preventívne prehliadky (do limitu) a suma prijatá zamestnancom ako preddavok od zamestnávateľa.

Medzi oslobodené benefity od dane patria napríklad vzdelávanie zamestnanca (pri splnení stanovených podmienok), hodnota stravy poskytnutej na pracovisku, finančný príspevok na stravovanie (do limitu), suma príspevku na športovú činnosť dieťaťa, suma príspevku na rekreáciu (do limitu), nealkoholické nápoje, použitie zariadenia (rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového) poskytnutého zamestnávateľom zamestnancom, produkty vlastnej výroby (do 200 eur ročne), sociálna výpomoc (do 2 000 eur za zdaňovacie obdobie len od jedného zamestnávateľa), doprava na miesto výkonu práce a späť (za určitých podmienok, v úhrnnej sume najviac 60 eur mesačne) a ubytovanie (do výšky 100 eur alebo 350 eur mesačne).

Nepeňažné plnenie do výšky 500 eur za rok od všetkých zamestnávateľov úhrnne (nové od roku 2022) je tiež oslobodené od dane. Benefity, ktoré nepatria medzi príjmy oslobodené od dane a príjmy, ktoré nie sú predmetom dane, sa zdaňujú ako súčasť mzdy zamestnanca. Zamestnávateľ pripočíta sumu poskytnutého benefitu k dohodnutej mzde a z tejto celkovej sumy vypočíta odvody a daň z príjmov.

Zdaňovanie na strane zamestnávateľa

Zamestnávateľ si môže uznať výdavky na poskytnutie benefitov zamestnancom ako daňové náklady, ak sú splnené určité podmienky. Ak je poskytnutý benefit nad rámec stanovených limitov, môže si zamestnávateľ tento výdavok uznať ako daňový náklad len v tom prípade, že tento príjem je zdaniteľným príjmom zamestnanca. Medzi takéto daňové výdavky patria výdavky na bezpečnosť a ochranu zdravia pri práci a hygienické vybavenie pracovísk, starostlivosť o zdravie zamestnancov v rozsahu ustanovenom osobitnými predpismi a na vlastné zdravotnícke zariadenia, vzdelávanie zamestnanca, ktoré súvisí s činnosťou alebo s podnikaním zamestnávateľa, vlastné vzdelávacie zariadenia, príspevky na stravovanie zamestnancov, príspevky na rekreáciu zamestnancov a príspevky na športovú činnosť dieťaťa. Daňovým výdavkom sú aj cestovné náhrady do výšky, na ktorú vzniká nárok podľa zákona o cestovných náhradách.

Odvody na strane zamestnanca a zamestnávateľa

Hodnota poskytnutého benefitu, ktorý nie je oslobodený a ani vylúčený z predmetu dane, vstupuje do vymeriavacieho základu pre výpočet zdravotných i sociálnych odvodov. Ak ide o zdaniteľný príjem zamestnanca, zamestnávateľ je povinný z tohto príjmu odvádzať aj odvody (sociálne a zdravotné) za zamestnávateľa. Ak však ide o príjem, ktorý je oslobodený od dane, resp. nie je predmetom dane z príjmu zamestnanca, zamestnávateľ ušetrí aj na zdravotných a sociálnych odvodoch.

Sociálny fond a jeho využitie

Tvorba, použitie a zdaňovanie prostriedkov zo sociálneho fondu sa riadi zákonom č. 152/1994 Z.z. o sociálnom fonde. Sociálny fond je významným nástrojom realizácie sociálnej politiky podniku a slúži na zabezpečenie rôznych plnení sociálneho charakteru pre zamestnancov. Tvorí sa z povinného prídelu a z ďalších zdrojov. Prostriedky zo sociálneho fondu môžu byť použité na servisné poukážky alebo na tovary a služby dodávané alebo poskytované registrovaným sociálnym podnikom, na dopravu do zamestnania a späť, na stravovanie, na použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia a na sociálnu výpomoc.

Zdaňovanie príspevkov zo sociálneho fondu

Ak sú príspevky zo sociálneho fondu zdaniteľným príjmom zo závislej činnosti, podliehajú zdaneniu a odvodom. Od dane sú oslobodené napríklad hodnota stravy poskytovaná zamestnávateľom zamestnancovi na spotrebu na pracovisku, príspevok na stravovanie poskytnutý zo sociálneho fondu nad rozsah zákonníka práce, použitie rekreačného, zdravotníckeho, vzdelávacieho, predškolského, telovýchovného alebo športového zariadenia poskytnutého zamestnávateľom zamestnancom a ich rodinným príslušníkom a sociálna výpomoc pri ťažkých životných situáciách zamestnanca (do určitej výšky).

Vianočný večierok a daňové hľadisko

Vianočný večierok pre zamestnancov je obľúbený benefit, ktorý môže zamestnávateľ zahrnúť do daňových výdavkov, ak sú splnené určité podmienky. Ak je účasť na večierku dobrovoľná a pohostenie je poskytnuté formou bufetových stolov, vynaložené prostriedky na večierok možno považovať za daňové výdavky zamestnávateľa, ak je to upravené v kolektívnej zmluve.

Rekreačné poukazy

Rekreačné poukazy boli navrhnuté s cieľom podporiť domáci cestovný ruch a poskytnúť zamestnancom dostupnejšiu rekreáciu.