Doplnkové dôchodkové sporenie, inak nazývané aj 3. pilier, je jednou z možností, ako si viete sporiť na dôchodok. Tretí pilier je ideálnym spôsobom prípravy na starobu práve vtedy, ak vám príspevky do 3. piliera zasiela aj zamestnávateľ.

Daňové výhody 3. piliera pre zamestnancov

Pre každý tretí pilier uzatvorený v roku 2014 alebo neskôr, respektíve s podpísaným dodatkom, platia nové daňové úľavy. Nezdaniteľnou časťou základu dane sú aj príspevky na doplnkové dôchodkové sporenie podľa osobitného predpisu a na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu (§ 11 ods. 8 ZDP).

Tieto príspevky sa s účinnosťou od 1.1.2023 rozširujú aj o príspevky na celoeurópsky osobný dôchodkový produkt podľa zákona č. 129/2022 Z. z. Nezdaniteľná časť základu dane sa môže uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu.

Do daňového priznania sa uvádza súčet vlastných príspevkov (bez príspevkov zamestnávateľa) za celý kalendárny rok, maximálne však do výšky 180 € ročne. Sumárny výpis uhradených príspevkov do 3. piliera, ktorý posiela DDS, slúži ako podklad pre vypĺňanie daňového priznania.

Znížením základu dane sporiteľ ušetrí na dani, jeho celková daňová povinnosť bude nižšia. V ideálnom prípade, keď suma jeho vlastných príspevkov do DDS za celý kalendárny rok bude 180 €, ušetrí na dani 34,20 € (Výpočet: 180 € x 19%). Odporúčame preto nastaviť mesačný príspevok na 15 € a tým dosiahnuť maximálnu daňovú úľavu.

Príspevky daňovníka na doplnkové dôchodkové sporenie podľa odseku 8 je možné odpočítať od základu dane vo výške, v akej boli v zdaňovacom období preukázateľne zaplatené, v úhrne najviac do výšky 180 eur za rok. Pri výpočte úhrnu príspevkov na doplnkové dôchodkové sporenie, platené zamestnávateľom a zamestnancom, ktorí sú účastníkmi tohto sporenia sa použije postup podľa § 4 ods. 3.

Pre uplatnenie daňovej úľavy musia byť splnené podmienky:

- príspevky daňovník zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte podľa Čl. 4 nariadenia Európskeho parlamentu a Rady (EÚ) 2019/1238 z 20. júna 2019,

- daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z. z.

Ak ste do 3. piliera vstúpili do 31. 12. 2013, na daňovú úľavu nemáte nárok. Ak chcete využiť všetky aktuálne výhody tretieho piliera, stačí podpísať dodatok k vašej zmluve, ktorým akceptujete podmienky platné od 1. 1. 2014.

Preukazovanie nároku na zníženie základu dane

Ak za zamestnanca príspevok na DDS odvádza zamestnávateľ a zamestnanec mu preukáže splnenie podmienok ustanovených v § 11 ods. 8 ZDP (účastnícku zmluvu uzatvorenú po 31.12.2013, resp. dodatok k účastníckej zmluve, ktorým bol zrušený dávkový plán), potom zamestnanec nemá povinnosť zamestnávateľovi každoročne preukazovať výšku zaplatených príspevkov (príspevky za 1-12 kalendárneho roka).

Ak príspevky platí zamestnanec osobne, takýmto dokladom je napríklad výpis z osobného účtu sporiteľa vystavený doplnkovou dôchodkovou spoločnosťou. V tomto prípade sa uplatnia príspevky zaplatené v zdaňovacom období, t. j. od 1.1. do 31.12. kalendárneho roka.

V Potvrdení o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti sa na riadku 11 uvádza suma zamestnávateľom zrazených príspevkov na doplnkové dôchodkové sporenie podľa § 11 ods. 8 ZDP. Zamestnávateľ uvedie sumu príspevkov, ktoré zamestnancovi skutočne zrazil, t. j. vrátane príspevkov zaplatených na základe účastníckej zmluvy, ktorá podmienky uvedené v § 11 ods. 10 zákona nespĺňa.

Daňovník, ktorý si uplatňuje zníženie základu dane o zaplatené príspevky na DDS v daňovom priznaní, nemá povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku.

Príspevky zamestnávateľa do 3. piliera

Pre zamestnávateľov môže byť výhodné, aby prispievali svojim zamestnancom na tretí pilier. Z takýchto príspevkov zamestnanec nemusí platiť sociálne odvody - tieto príspevky podliehajú iba zdravotným odvodom. Pre zamestnávateľov môže byť výhodnejšie poskytnúť príspevok do tretieho piliera, ako keby mal zamestnancovi zvýšiť mzdu, nakoľko príspevky zaplatené zamestnávateľom sú súčasťou jeho daňových výdavkov.

Dôležité je poznamenať, že daňový bonus sa ráta len z príspevkov, ktoré si do tretieho piliera poslal sporiteľ sám, teda nie z príspevkov od svojho zamestnávateľa.

Modely príspevkovej politiky zamestnávateľa

Zamestnávateľ môže uplatňovať rôzne modely príspevkovej politiky:

- Jednotná suma príspevku: Zamestnávateľ stanoví jednotnú sumu príspevku pre všetkých svojich zamestnancov, ktorí do systému vstúpia. Ide o administratívne najmenej náročný model.

- Percento z vyplatenej mzdy: Zamestnávateľ stanoví jednotnú sumu príspevku percentom z vyplatenej mzdy. Výhodou je priama previazanosť úspor a tým aj budúcich dávok na reálny príjem konkrétneho zamestnanca, ako aj prirodzená valorizácia.

- Zvyšovanie príspevku s vekom zamestnanca: Tento model využívajú najmä zamestnávatelia, ktorí majú záujem umožniť starším zamestnancom dynamickejšiu tvorbu ich dôchodkových úspor. Výška príspevku zamestnávateľa sa zvyšuje s vekom jeho zamestnanca.

- Individuálna výška príspevkov: Zamestnávateľ určí výšku príspevkov individuálne pre každého svojho zamestnanca. Ide o komplikovaný model, ktorý je možné aplikovať v menších kolektívoch.

- Pohyblivá zložka mzdy: V tomto prípade uplatňuje zamestnávateľ príspevkovú politiku na doplnkové dôchodkové sporenie ako „pohyblivú zložku mzdy“. Výška príspevku sa napríklad môže zvýšiť na obdobie nárazového zaťaženia zamestnancov alebo ako špeciálny bonus pri náročných úlohách.

- Povinný príspevok pri rizikových prácach: Ide o osobitný prístup, ku ktorému je zamestnávateľ povinný pristúpiť, ak zamestnáva zamestnancov, ktorí vykonávajú práce označené príslušným úradom na ochranu verejného zdravia do kategórie III. a IV. Zamestnanec má právo túto povinnosť zamestnávateľa využiť. Výška jeho príspevkov je najmenej 2 % z vymeriavacieho základu zamestnanca alebo príjmu zúčtovaného na výplatu.

V iných prípadoch prax ukazuje, že výška príspevku sa pohybuje v rozmedzí 15 až 30 € a ak máte šťastie, môže byť nastavená aj ako konkrétne percento z vašej mzdy.

3 pilier. Ako si vybrať doplnkové dôchodkové sporenie ako tretí pilier dôchodkového sporenia

Predčasný výber prostriedkov z 3. piliera

Dôležité je poznamenať, že ak sporiteľ svoje vlastné prostriedky odvedené do 3. piliera predčasne vyberie, má povinnosť predtým získané daňové úľavy vrátiť. Vlastné príspevky však nemôže vybrať skôr ako po 10 rokoch od podpisu účastníckej zmluvy s DDS, respektíve od dátumu podpisu dodatku v účastníckej zmluve uzatvorenej pred rokom 2014.

Nasporené peniaze z 3. piliera si môžete vybrať aj skôr ako pri odchode do dôchodku. Môžete tak urobiť najskôr po 10 rokoch od trvania zmluvy, ďalší výber potom môžete zrealizovať po ďalších 10 rokoch a tak ďalej. Takýmto výberom vaša zmluva doplnkového dôchodkového sporenia nezaniká a pokračuje ďalej.

Pri výplate dávky sa zráža daň vo výške 19 percent z dosiahnutého výnosu. Neplatí sa daň z celej sumy vyplácanej dávky, ale len z výnosu, teda zo sumy, o ktorú hodnota majetku presiahla zaplatené príspevky. O túto sumu sa následne zníži hodnota majetku vo fonde. Výpis pre účastníkov už obsahuje čisté zhodnotenie po odpočítaní všetkých poplatkov.

Ak daňovník, ktorý si sporí na III. pilier, uskutoční predčasný výber, základ dane môže zvýšiť o uplatnené príspevky na DDS buď jednorazovo v jednom zdaňovacom období, alebo základ dane bude zvyšovať postupne vo viacerých zdaňovacích obdobiach, najneskôr však v lehote ustanovenej v § 11 ods. 11 zákona.

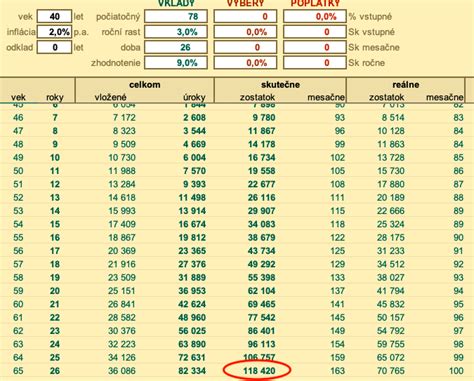

Čo skontrolovať vo výpise z 3. piliera

Ak si prispievate do tretieho piliera, potom vám z doplnkovej dôchodkovej spoločnosti (DDS) chodí každý rok výpis z vášho sporiaceho účtu. Ak máte zmluvu uzavretú po roku 2014, DDS vám posiela aj potvrdenie o zaplatených príspevkoch, ktoré doložíte k daňovému priznaniu.

Základný prehľad obsahuje údaje o tom, koľko ste mali v 3. pilieri nasporených prostriedkov k 1. 1. 2023, koľko vám pribudlo v priebehu roka a aká je vaša nasporená suma k 31. 12. 2023.

V zmluve sa oplatí skontrolovať a v prípade potreby doplniť aj oprávnenú osobu, ktorá v prípade úmrtia sporiteľa dostane nasporené peniaze. Posvieťte si vo svojom výpise najmä na fondy, do ktorých DDS investuje vaše príspevky. Rovnako ako v 2. pilieri, aj v 3. pilieri si môžete vybrať z rôznych typov fondov - obvykle sú to konzervatívny, vyvážený, akciový alebo indexový. Raz za rok môžete vo svojej zmluve 3. piliera zmeniť aj nastavenie svojich fondov.

Pre koho je 3. pilier vhodný

Doplnkové dôchodkové sporenie je založené na báze dobrovoľnosti a je určené všetkým tým, ktorí sa nespoliehajú len na štátom vyplácaný dôchodok. Ide o dobrovoľnú formu dlhodobého sporenia. Veľkou a hlavnou výhodou je možnosť získania príspevku od zamestnávateľa. Minimálna dĺžka sporenia je 10 rokov a minimálny vek sporiteľa na vyplácanie dávok je 55 rokov.

S príspevkami od zamestnávateľa a s daňovými úľavami je 3. pilier veľmi výhodný. Veľa firiem túto možnosť poskytuje ako benefit, keďže je to výhodné aj pre nich. Výšku príspevku určujú zamestnávatelia v kolektívnej zmluve a často ide o konkrétne percento zo mzdy zamestnanca.

Niektoré firmy povedia, koľko eur si má sporiť zamestnanec, aby mal nárok na príspevok aj od zamestnávateľa. Ak si napríklad budete posielať do 3. piliera 15 eur mesačne, zamestnávateľ vám môže pridať ďalších 20 eur. No aj keby vám zamestnávateľ do 3. piliera neprispieval, oplatí sa sporiť si aspoň 15 eur mesačne, aby ste získali maximálnu daňovú úľavu.

Ak ste SZČO, 3. pilier môžete využiť rovnako. Živnostníci si platia príspevky ako účastníci. Zaplatené príspevky do tretieho piliera si môžu odpočítať od základu dane maximálne do 180 eur ročne, čo im môže ušetriť 34,20 eura na dani ročne (platí pre zmluvy uzavreté od 1. 1. 2014).