Dobrý dôchodok a možnosť užiť si ho je túžbou až pre tri štvrtiny Slovákov, ako ukázal prieskum agentúry Focus pre Nadáciu PARTNERS z roku 2019. V tom čase si takmer polovica respondentov priala venovať sa vnúčatám a rodine, viac než tretina svojim záľubám a pre 27 % bolo snom starať sa o dom a záhradku či cestovať a spoznávať svet. Všetky tieto plány sú však závislé od úspor na penziu, pričom platí, že čím skôr sa začne s ich tvorbou, tým lepšie je človek zabezpečený.

Finančná pripravenosť na dôchodok a fixné náklady

Podľa Mareka Fidesa, odborníka na osobné financie z PARTNERS GROUP SK, je na dôchodok dostatočne finančne pripravený ten, kto si dokáže z dôchodku pokryť fixné náklady. V súčasnej dobe extrémneho zdražovania je pre mnohých dôchodcov udržanie životnej úrovne finančnou nočnou morou. Nejde len o rast cien potravín, nákladov na bývanie a dopravu, ale aj o stenčovanie životných úspor na sporiacich účtoch, ktoré sú postihnuté rekordnou infláciou.

Investovanie ako ochrana majetku pre seniorov

Odborníci sa zhodujú, že investovanie by mala do rozumného nastavenia rozpočtov zaradiť každá jedna domácnosť, pričom seniori by nemali byť výnimkou. „Cieľom pri investovaní nie je rozprávkové zbohatnutie, ako sa mnohí domnievajú, ale práve ochrana majetku. Dôchodcovia teda musia investovať, aby neprichádzali o svoje peniaze,“ zdôrazňuje Marek Fides.

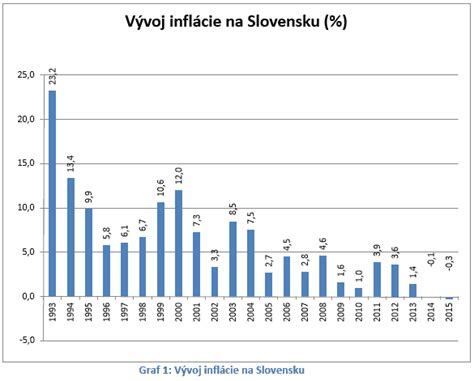

Peniaze v dôsledku rastúcej inflácie strácajú svoju kúpnu silu a práve strata hodnoty životných úspor je kritickým momentom. „Napríklad pri 10 % ročnej inflácii klesne kúpna sila každých 1 000 eur o 100 eur za rok. Je to, ako keby namiesto tisícky mal človek na účte iba 900 eur,“ dopĺňa odborník. Medziročná miera inflácie za júl pritom dosiahla podľa Štatistického úradu SR hodnotu až 13,6 %.

„Ak si seniori strážia svoje úspory na bežnom, sporiacom účte alebo na termínovanom vklade, peniaze nie sú proti tejto hrozbe dostatočne chránené. Úročenie sa ani len nepribližuje výške inflácie.“

Čo je inflácia? | LearnEconomics

Historické súvislosti a potreba investovania

„V minulosti ľudia nemali také možnosti investovať peniaze, preto veľa aktuálnych dôchodcov nemá náhradu mzdy vo výške 100 % k ich platu pred dôchodkom. Často sú odkázaní na pomoc svojich blízkych alebo minimálne na znížený štandard na dôchodku,“ tvrdí Marek Fides.

Odporúčané finančné miery pre aktívny život

Na zabezpečenie pokojnej penzie je potrebné držať sa počas aktívneho života ideálnych finančných mier, kde:

- 10 % z príjmov smerujeme do rezerv,

- 20 % na zabezpečenie a dlhodobé aktíva,

- 30 % do úverov,

- 40 % si necháme na spotrebu.

„Ak sme dodržali tieto rady, zabezpečili sme si 100 % náhrady mzdy na dôchodku.“

Rozloženie financií na dôchodku

Následne na dôchodku by sa mali financie rozdeliť na tretiny, kde sa odporúča rozloženie investície po 30 % do:

- peňažných a dlhopisových podielových fondov,

- akciových podielových fondov,

- realitných nehnuteľností, resp. do podielových fondov naviazaných na reality.

Základné pravidlá a zásady investovania sú rovnaké pre každú vekovú kategóriu. „Určite odporúčam poradiť sa s odborníkom pri investovaní. Pomôžu stanoviť cieľ investície, dostupnosť peňazí v čase a aj rizikový profil dôchodcu,“ odporúča Marek Fides. Pri dôchodcoch by dal dôraz na plán vyplácania, čiže čas dostupnosti peňazí každý rok v podobe dividendy alebo ukončeného cyklu investície, keďže jeho príjem alebo časť príjmu je práve z týchto investícií.

Ďalšie možnosti zlepšenia finančnej situácie dôchodcov

Cieľ investovania môže byť rôzny. V prípade, že dôchodcovi jeho príjem nepostačuje na vykrytie výdavkov, môže si k penzii privyrábať, ak mu to jeho zdravotný stav a kondícia umožňujú. Okrem finančného prilepšenia bude v kontakte s ľuďmi a nestratí svoje zručnosti. Riešením je aj preskúmať, či sú všetky finančné výdavky nevyhnutné.

Rast výdavkov na dôchodky v pomere k HDP

Medzi rokmi 2018 a 2025 výdavky na dôchodky rástli rýchlejšie ako ekonomika, zvýšili sa z 8,0 na 9,5 % HDP. V rámci EÚ ide o jeden z najväčších nárastov. K rastu výdavkov najvýraznejšie prispel tzv. inflačný šok.

Faktory prispievajúce k rastu výdavkov na dôchodky

Analyzujúc faktory, ktoré najviac prispeli k rastu výdavkov na dôchodky v pomere k HDP, identifikujeme tieto kľúčové vplyvy:

- Legislatívne zmeny: +0,65 % HDP (0,9 mld. eur). Tieto zmeny zahŕňali najmä vyšší a plošný 13. dôchodok.

- Vlna predčasných dôchodkov: +0,3 % HDP (0,4 mld. eur). Nesystémové nastavenie prvej valorizácie novo priznávaných dôchodkov vyvolalo v rokoch 2023 a 2024 výraznú vlnu predčasných odchodov do dôchodku. Vysoká inflácia z predchádzajúceho obdobia, od ktorej sa valorizácia odvíjala, spôsobila, že predčasné dôchodky boli pre mnohých poistencov výhodnejšie, než by boli dôchodky priznané v riadnom termíne o rok či dva neskôr.

- Starnutie populácie: +0,3 % HDP (0,4 mld. eur). Tento demografický trend prirodzene vedie k zvýšeným nárokom na dôchodkový systém.

- Inflačný šok: +0,3 % HDP (0,4 mld. eur). Valorizácia štandardných dôchodkov, hoci oneskorene, udržala ich kúpnu silu aj pri poklese reálnych miezd (a teda aj platených sociálnych odvodov).

Výhľad ďalšieho vývoja výdavkov na dôchodky

Výdavky sa pri aktuálnych makropredpokladoch ustália na výrazne vyššej úrovni v pomere k HDP. Starnutie populácie a návrat rodičovského dôchodku od roku 2026 (ako asignácia dane z príjmu) budú na jednej strane prispievať k ich ďalšiemu rastu. Naopak, nižšia inflácia, vyprchanie dočasného negatívneho vplyvu predčasných dôchodkov a rast počtu dôchodcov s príjmami z II. piliera budú pôsobiť ako faktory zmierňujúce tento rast.

tags: #co #ovplyvnuje #vydaje #dochodcov