Plánovať si dôchodok už dnes vám môže pripadať ako zbytočná starosť, no čím skôr začnete, tým lepšie. Spoliehať sa výlučne na dôchodok od štátu z prvého piliera nemusí byť najrozumnejšie riešenie.

Dôchodkový systém je kľúčovým prvkom sociálneho zabezpečenia obyvateľstva. Proces starnutia populácie a jeho sprievodné javy výrazným spôsobom menia jednotlivé parametre a vynucujú si tak zmenu uzatvorenej celospoločenskej dohody. Pre ľudí narodených v roku 1967 a neskôr je dôchodkový vek naviazaný na strednú dĺžku života. Dôvodom, prečo sa dôchodkový vek na Slovensku naviazal na strednú dĺžku života, je snaha o zabezpečenie dlhodobej finančnej udržateľnosti dôchodkového systému. Preto je vytvorenie dostatočnej finančnej rezervy základným predpokladom udržania si životného komfortu aj po skončení aktívnej ekonomickej činnosti.

Kombinácia 1., 2. a 3. piliera vám zabezpečí stabilnejšiu budúcnosť.

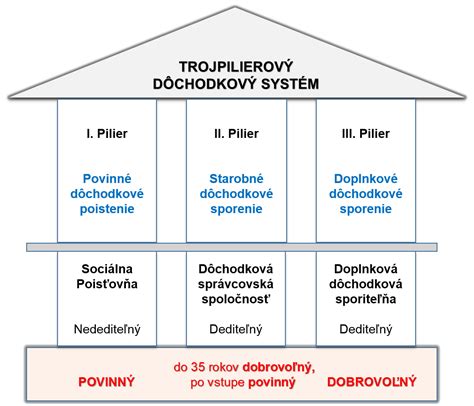

Prvý pilier: Základný štátny dôchodok

Ako väčšina vie, prvý pilier je povinný priebežný systém, kde si na dôchodok nesporíte vy sami, ale vaše odvody idú priamo na výplatu súčasných dôchodcov. Keď odídete do dôchodku, váš príjem bude závisieť od odvodov pracujúcej generácie. Hlavnou časťou dôchodkového systému Slovenskej republiky je povinné dôchodkové poistenie I. pilier, financované priebežne a upravené zákonom. Princípom tohto systému je medzigeneračná a sociálna solidarita. Systém dôchodkového poistenia generuje najväčšiu časť dôchodkových dávok. Preto je a bude najdôležitejšou časťou dôchodkového systému. Práve priebežné financovanie je najviac citlivé na pomer medzi pracujúcimi a príjemcami dávok.

Nevýhodou prvého piliera je, že starnutie populácie môže spôsobiť, že budúce dôchodky budú nižšie. Populácia starne, rodí sa menej detí a do systému tak vstupuje menej pracujúcich, čo predstavuje záťaž pre štátny dôchodkový systém.

Druhý pilier: Starobné dôchodkové sporenie

Druhý pilier je forma povinného dôchodkového sporenia, do ktorého sa zapája väčšina pracujúcich na Slovensku. Funguje na princípe odvodov - časť vašich povinných platieb do Sociálnej poisťovne je presmerovaná na váš individuálny dôchodkový účet v niektorej z dôchodkových správcovských spoločností (DSS). 2. pilier je starobné dôchodkové sporenie, ktorého účelom je zabezpečiť lepší príjem v starobe (alebo pozostalým príjem v prípade úmrtia sporiteľa). Je to sporenie v dôchodkovej správcovskej spoločnosti, na vlastnom osobnom dôchodkovom účte z časti odvodov, ktoré dôchodkovo poistené osoby povinne odvádzajú do Sociálnej poisťovne. Sporenie v 2. pilieri preto nestojí zúčastnenú osobu žiadne peniaze navyše oproti tým osobám, ktoré v 2. pilieri zúčastnené nie sú.

2. pilier vznikol ako reakcia na nepriaznivú demografickú situáciu, keď populácia starne a ekonomicky aktívnych ľudí odvádzajúcich odvody do Sociálnej poisťovne je menej, čím je ohrozené efektívne fungovanie výplaty dôchodkov zo Sociálnej poisťovne. Sporitelia v 2. pilieri odvádzajú časť prostriedkov povinného sociálneho poistenia na osobný účet. Vstupom na pracovný trh sa občan stáva dôchodkovo poistenou osobou. Dôchodkovo poistené osoby odvádzajú do Sociálnej poisťovne povinné odvody. Sociálna poisťovňa časť povinných odvodov tých osôb, ktoré sú zúčastnené na 2. pilieri, postúpi do dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. Dôchodková správcovská spoločnosť pripíše tieto finančné prostriedky na osobný dôchodkový účet sporiteľa do fondu, ktorý si sporiteľ zvolil, alebo v súlade so zákonom. Dôchodkové fondy sa odlišujú investičnou stratégiou, mierou rizika a výkonnosťou.

Jednoducho povedané, väčšina ľudí platí odvody do Sociálnej poisťovne zo svojej hrubej mzdy, poprípade zo svojej živnosti či podnikania. Percento na starobné zabezpečenie je aktuálne 18 %. Ak tvoja hrubá mzda dosahuje výšku 1 800€, do nášho štátu odíde 324€. Druhý pilier ti zabezpečí to, že si vieš odkrojiť 4% pre seba, čo je v tomto prípade 72€.

Výhody a nevýhody druhého piliera

Hlavné výhody druhého piliera:

- Vaše peniaze sa investujú - zhodnocujú sa na finančných trhoch, vďaka čomu máte možnosť dosiahnuť lepší výnos ako v čisto štátnom dôchodkovom systéme.

- Dedenie úspor - ak si nestihnete dôchodok užiť, vaše nasporené peniaze môžu zdediť vaši blízki. V prípade úmrtia sporiteľa sú peniaze z 2. piliera dedičné.

- Možnosť voľby stratégie - môžete si vybrať investičnú stratégiu podľa vlastného rizikového profilu (napr. indexové fondy s vyšším výnosom v dlhodobom horizonte).

- Neplatíte nič navyše, lebo na váš osobný dôchodkový účet sa presmeruje časť vašich povinných odvodov, ktoré aj tak platíte do Sociálnej poisťovne, či ste alebo nie ste v 2. pilieri.

- V rovnakom čase môžete sporiť vo viacerých dôchodkových fondoch, čím môžete dosiahnuť lepšie zhodnotenie vašich dôchodkových úspor.

- Váš budúci dôchodok budete dostávať z dvoch nezávislých zdrojov, to znamená zo Sociálnej poisťovne (1. pilier) a z úspor nasporených na vašom osobnom dôchodkovom účte (2. pilier).

- Dlhodobý časový horizont znamená, že aj v čase výkyvov na finančnom trhu bude zabezpečený výnos z investovania.

- Daňová efektívnosť v prípade 2. piliera znamená, že do dôchodku sa investuje z hrubej mzdy.

- Osobné vlastníctvo funguje na princípe dôchodkových jednotiek na osobnom dôchodkovom účte.

- Nízke poplatky sú sympatickým atribútom.

Nevýhody druhého piliera:

- Štátny vplyv - Najväčšia nevýhoda 2. piliera je v jeho štátnom vplyve. Naša aktuálna vláda sa rada stará do 2. piliera a straší ľudí jeho zoštátnením.

- Nemôžete vybrať peniaze skôr - Tieto peniaze slúžia na tvoje zabezpečenie na dôchodku a preto ich nemôžeš vybrať skôr. Počas doby sporenia nie je možný výber finančných prostriedkov. Nárok na výplatu starobného dôchodku z 2. piliera vzniká po dovŕšení dôchodkového veku.

- Legislatívne zmeny - 2. pilier sa legislatívne upravuje pomerne často. Jeho novelizácia je nevýhodou, pretože sa spája s neistotou podmienok v budúcnosti. V minulosti sa napríklad menila výška príspevkov do DSS alebo aj automatický prechod do dlhopisových fondov.

Ako si založiť druhý pilier a zvoliť stratégiu?

Automatický vstup do druhého piliera platí pri vstupe na trh práce, pričom do dvoch rokov sa sporiteľ môže rozhodnúť o zotrvaní. Pre osoby mladšie ako 40 rokov je vstup do druhého piliera dobrovoľný. Osoba zúčastnená na 2. pilieri, ak splní zákonné podmienky, môže uzatvoriť zmluvu o starobnom dôchodkovom sporení (SDS) s dôchodkovou správcovskou spoločnosťou (DSS). Aktuálne sa môže občan na Slovensku dohodnúť s niektorou z 5 spoločností a zveriť im svoje úspory na zhodnotenie. Vstupom na pracovný trh sa občan stáva dôchodkovo poistenou osobou. V súčasnej dobe môže prvú zmluvu o SDS (2. pilier) uzavrieť osoba, ktorej vzniklo prvé dôchodkové poistenie a ktorá ku dňu podpisu zmluvy do 2. piliera nedovŕšila 35 rokov.

Založenie pilierov je veľmi jednoduché, rýchle a hlavne je zadarmo. Pri založení 2. piliera to nemusíš nikomu oznamovať, pretože Sociálna poisťovňa ti sama začne prerozdeľovať tvoje odvody. Výber povinných príspevkov do sporenia potom realizuje Sociálna poisťovňa, ktorá ich ďalej postúpi sporiteľovej DSS. Tá ich pripíše na osobný dôchodkový účet.

Spravovanie majetku sporiteľa majú dôchodkové správcovské spoločnosti vopred určené. Podľa prijatých pravidiel investovania povinne spravujú jeden dlhopisový garantovaný fond a jeden akciový negarantovaný fond. Ak sa chystáte založiť si 2. pilier, tak si nastavte svoju investičnú stratégiu čo najefektívnejšie. Je potrebné porovnať si dôchodkové fondy, ktoré nájdete v štatúte DSS. Tip od nás: Ak si nie ste istý a pri výbere investičnej stratégie sa necítite komfortne, nechajte si v dôchodkových fondoch poradiť od odborníkov.

Prvou voľbou sporiteľa je výber medzi garantovanými a negarantovanými fondmi. Ako už možno tušíte, garantované fondy patria medzi bezpečné formy investovania a negarantované fondy predstavujú, naopak, rizikovejšie investovanie. Garantované fondy nemajú veľké výnosy, niekedy nevyrovnajú ani výšku inflácie. Negarantované fondy sa zase vyznačujú vyšším výnosom, ale väčším rizikom. Aj garantované aj negarantované fondy majú svoje stabilné miesto na finančnom trhu a voľba investičného portfólia závisí od potrieb sporiteľa a jeho samotného (veku, povolania, životnej situácie).

Prečo indexové fondy?

Jednoducho povedané, tvoje peniaze sa investujú na základe indexu. Index kopíruje výkonnosť najväčších spoločnosti na sledovanom trhu a konkrétne 4 z našich 5 dôchodcovských správcovských spoločností investujú z drvivej väčšiny do najväčších svetových firiem. V podstate ide o investovanie do akciového trhu, ktorý je z dlhodobého hľadiska najvýkonnejší. Dlhopisové fondy z dlhodobého hľadiska jednoducho toľko nezarábajú, dokonca niekedy prerábajú. Buď rozumný a vyber si indexové fondy.

Zaujímavosť: Kooperativa využíva na investovanie fondy plne zamerané na ESG, ktoré prihliadajú na životné prostredie, sociálne vplyvy a riadenie a vedenie podnikov. Ide o úplne prvý takýto indexový fond ponúkaný dôchodcovskou správcovskou spoločnosťou.

Zmena DSS a dôchodkového fondu

Zmeniť svoju DSS, ktorej ste zverili sporenie na dôchodok, môžete kedykoľvek. Stačí zájsť na pobočku Sociálnej poisťovne a vyžiadať si „akceptačný list“. Ten vám predložia okamžite - na počkanie a vám ostáva už len navštíviť DSS, ku ktorej sa chystáte prestúpiť. Dôchodkový fond si môžete zmeniť rovnako kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku (na rozdiel od zmeny DSS). Napríklad: možno ste zistili, že sa vám viac oplatí negarantovaný indexový fond ako dlhopisový, tak pre túto zmenu len kontaktujte vašu DSS. Aj pomer sporenia v jednotlivých fondoch sa dá jednoducho upraviť.

Príklad sporenia do dôchodku

Predstavme si sporiteľa, ktorý začal sporiť vo veku 25 rokov zo mzdy, ktorá bola po všetky roky priemerná. Pozrime sa, ako by sa vyvíjali jeho úspory v rôznych typoch fondov:

| Typ fondu | Priemerný ročný výnos (p.a.) | Výsledná suma na dôchodku (orientačná) |

|---|---|---|

| Dlhopisový fond | 2-3% | X € |

| Akciový fond | 5-7% | Y € |

| Indexový fond | 8-10% | Z € |

Prečo je výsledok sporenia v rôznych dôchodkových fondoch tak odlišný? Zložené úročenie a vyšší priemerný výnos, ktorý súvisí s vyšším rizikom, robí indexový fond výhodnejším oproti ostatným.

Tretí pilier: Doplnkové dôchodkové sporenie

Tretí pilier je dobrovoľné doplnkové dôchodkové sporenie, ktoré umožňuje jednotlivcom šetriť si navyše k prvému a druhému pilieru. Na rozdiel od druhého piliera si doň prispievate sami, pričom v mnohých prípadoch vám môže prispievať aj zamestnávateľ. Doplnkovú časť dôchodkového systému tvorí doplnkové dôchodkové sporenie III. pilier. Na rozdiel od prvých dvoch ide o dobrovoľný štátom podporovaný systém postavený na účasti zamestnanca a prípadnom príspevku jeho zamestnávateľa. Štát tým prenáša časť zodpovednosti za životnú úroveň počas poberania dôchodku na svojich občanov. Podobne ako v 2. pilieri, aj v 3. pilieri sú tvoje peniaze investované a zhodnocujú sa. Na rozdiel od 2. piliera, peniaze tam neodchádzajú z tvojich sociálnych odvodov. Príspevky účastníka sú akumulované na jeho osobnom účte spolu s príspevkami jeho zamestnávateľa.

Možno že nevieš, no 3. pilier je povinný pre rizikové povolania kategórie 3 a 4 a pre tanečných umelcov a hráčov na dychový nástroj. My ti však odporúčame 3. pilier len vtedy, keď ti je ochotný doňho prispievať aj zamestnávateľ. Investovanie do ETF fondov je výnosnejšie, preto si nezakladaj 3. pilier, pokiaľ ti naň neprispieva zamestnávateľ.

Hlavné výhody tretieho piliera:

- Dobrovoľnosť a flexibilita - môžete si sami určovať výšku príspevkov a meniť ich podľa svojej finančnej situácie.

- Zamestnávateľský príspevok - ak vám zamestnávateľ prispieva, ide o skvelý spôsob, ako si zvýšiť budúci dôchodok s minimálnym vlastným vkladom. Príspevky účastníka aj zamestnávateľa sú nad rámec základného dôchodkového poistenia aj sporenia.

- Daňové zvýhodnenie - príspevky do tretieho piliera si môžete odpočítať z daňového základu, čo znamená úsporu na daniach. Pri podávaní daňového priznania si vieš odpočítať svoje príspevky do 3. piliera od základu dane a tým ušetriť na dani. Je to však limitované len na 180€ ročne, čo činí ušetrenie vo výške 34,20 €. Preto sa ti oplatí dávať do 3. piliera max. 15€ mesačne. Ak máš na výber, že ti zamestnávateľ bude prispievať takú čiastku ako aj ty, kľudne si vyber aj väčšiu sumu.

- Dedenie úspor - Tvoje peniaze z 2. piliera uvidíš až na dôchodku, no v 3. pilieri sa k nim vieš dostať po 10 rokoch sporenia. To však platí len pre tvoje peniaze, ktoré si doň vložil. Tie od zamestnávateľa uvidíš tiež až na dôchodku. Keby sa ti niečo stalo, 3. pilier je dedičný. Prostriedky na osobnom účte sú majetkom účastníka a môžu byť predmetom dedenia.

Ako si založiť tretí pilier?

Tretí pilier je dobrovoľný, vstúpiť doň môže každý občan od veku 18 rokov kedykoľvek počas aktívneho pôsobenia na trhu práce. Pri 3. pilieri potrebuješ vedieť, či je ti tvoj zamestnávateľ ochotný prispievať a koľko. Najlepšie urobíš, ak sa naň opýtaš priamo v práci.

Prečo si vybrať indexové fondy aj v treťom pilieri?

Indexové fondy z dlhodobého hľadiska najviac zarábajú, pretože investuješ do najväčších spoločností na svete. DDS Tatra banky zaraďujeme do samostatnej kategórie, keďže táto spoločnosť rozdeľuje sporiteľov do fondov podľa roku narodenia. Čím skôr si začnete sporiť, tým lepšie. Vplyv dĺžky sporenia na dôchodok z tretieho piliera je veľmi výrazný! Vypočítané sumy sú uvádzané v nominálnych hodnotách a sú predikcie podľa zjednodušených parametrov.

Prečo sa oplatí mať druhý aj tretí pilier?

Keď si zabezpečíte druhý aj tretí pilier, vytvárate si diverzifikovaný dôchodkový príjem. Prvý pilier (štátny dôchodok) je neistý, pretože závisí od demografie a ekonomiky krajiny. Druhý a tretí pilier vám umožňujú mať dôchodok viac pod kontrolou a získavať výhody, ktoré štátna penzia z prvého piliera neponúka. Ich kombináciou získate viac peňazí na dôchodok, lepšie zhodnotenie úspor a finančnú istotu v starobe.

Prvý a druhý pilier spoločne tvoria základný dôchodkový systém. Z pohľadu výšky dávky (miery náhrady) má základný dôchodkový systém poskytnúť dôchodcom dávky vo výške umožňujúcej primeranú životnú úroveň.

Čím skôr začnete sporiť, tým viac si môžete užiť dôchodok bez finančných obáv. Neodkladajte to na neskôr - začnite ešte dnes!