Skrátený pracovný úväzok sa stáva čoraz populárnejším, najmä medzi rodičmi, študentmi a profesionálmi, ktorí hľadajú lepšiu rovnováhu medzi pracovným a osobným životom. Hoci ponúka flexibilitu a možnosť zosúladiť prácu s inými povinnosťami, je dôležité rozumieť aj jeho dopadom na sociálne odvody a s tým súvisiace benefity. Tento článok poskytuje komplexný pohľad na sociálne odvody pri čiastočnom úväzku na Slovensku, s ohľadom na aktuálnu legislatívu a zmeny platné pre rok 2025.

Čo je skrátený pracovný úväzok?

Zákonník práce umožňuje uzatvárať aj pracovné pomery na kratší pracovný čas, tzv. čiastočný úväzok. Skrátený pracovný úväzok je forma zamestnania, pri ktorej zamestnanec pracuje menej hodín ako pri plnom pracovnom úväzku. Na Slovensku zákon umožňuje zamestnancom dohodnúť si skrátený úväzok na základe vzájomnej dohody so zamestnávateľom.

Za zamestnanca v pracovnom pomere na kratší týždenný pracovný čas sa považuje zamestnanec, u ktorého rozsah pracovného úväzku u zamestnávateľa v týždni nedosahuje hranicu určenú pre ustanovený týždenný pracovný čas podľa § 85 Zákonníka práce. Štandardný týždenný pracovný čas vo väčšine zamestnaní dosahuje najvyššiu zákonom povolenú dĺžku v trvaní 40 hodín týždenne (bez nadčasov); ide však len o jeho maximálne trvanie a môže byť stanovený aj odlišne (napríklad na 37,5 hodín týždenne). Takto určený pracovný čas u zamestnávateľa sa tiež nazýva ustanovený týždenný pracovný čas u zamestnávateľa. Kratší pracovný čas je pracovný čas, ktorý je kratší ako ustanovený pracovný čas u daného zamestnávateľa.

Typickým znakom skráteného úväzku je kratší pracovný čas. Ak má zamestnávateľ stanovený týždenný pracovný čas v objeme 40 hodín, akýkoľvek nižší rozsah pracovného času sa považuje za skrátený úväzok, známy aj ako čiastočný úväzok. Podľa § 49 ods. 3 Zákonníka práce nemusí byť kratší pracovný čas rozvrhnutý na všetky pracovné dni.

Uzatvorenie a zmena pracovného pomeru na kratší pracovný čas

Pracovný pomer na kratší pracovný čas možno uzatvoriť od začiatku vzniku pracovného pomeru alebo upraviť pracovný čas zamestnanca na kratší možno aj počas trvania pracovného pomeru. V druhom prípade sa jedná o zmenu pracovnej zmluvy, nakoľko sa menia práva a povinnosti medzi zamestnancom a zamestnávateľom vyplývajúce z doterajšej pracovnej zmluvy. Vyžaduje sa preto súhlas oboch zmluvných strán.

Skrátený úväzok si môžete so zamestnávateľom dohodnúť v pracovnej zmluve alebo v jej dodatkoch, forma dohody by mala byť každopádne písomná. Podľa potrieb zamestnávateľa alebo vašich možností vám zároveň uzatvorenie dohody o kratšom pracovnom čase nebráni, aby ste kedykoľvek dojednali opäť týždennú pracovnú dobu v dlhšom trvaní.

Kedy máte právo požiadať o kratší pracovný čas?

Prvým prípadom, v ktorom máte právo žiadať o skrátený úväzok, je hroziaca výpoveď, a to ak jej dôvody nespočívajú v nadbytočnosti vzhľadom na skončenie vášho dočasného pridelenia, v neuspokojivom plnení vašich pracovných úloh, v porušovaní pracovnej disciplíny či v takých skutočnostiach, pre ktoré by bolo možné pracovný pomer skončiť okamžite. Ak platí vyššie uvedené, zamestnávateľ vám môže dať výpoveď len vtedy, ak vám nedokáže ponúknuť ani prácu na kratší pracovný čas, a to v dohodnutom mieste výkonu vašej práce. Ponúknutá práca nemusí zodpovedať vašej pôvodnej pracovnej náplni, ale malo by ísť o prácu, ktorá je pre vás vhodná.

Zamestnávateľ musí ďalej vyhovieť aj žiadosti o skrátený úväzok podanej tehotnou ženou alebo ženou či mužom, ktorí sa starajú o dieťa mladšie ako 15 rokov. Povinnosť akceptovať kratší pracovný čas má vtedy, ak tomu nebránia vážne prevádzkové dôvody.

Mzda a odvody pri skrátenom úväzku

Zamestnancovi, ktorý pracuje na čiastočný úväzok, patrí pomerná časť mzdy, ktorá zodpovedá dohodnutému pracovnému času. Pri skrátenom pracovnom úväzku sa odvody do sociálneho a zdravotného poistenia počítajú na základe skráteného pracovného pomeru. To znamená, že ak zamestnanec pracuje menej hodín, než je bežný plný pracovný čas (obvykle 40 hodín týždenne), jeho odvody budú proporcionálne nižšie, než by boli pri plnom pracovnom pomere.

Minimálna mzda a odvody

Ak zamestnanec pracuje na skrátený úväzok a jeho príjem je nižší než minimálna mzda (v roku 2024 je minimálna mzda 700 EUR), bude potrebné zabezpečiť minimálnu výšku odvodov, ktorá môže byť viazaná na minimálnu mzdu. S účinnosťou od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút tzv. minimálneho preddavku na poistné. Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy.

Dôchodkové poistenie

Pri skrátenom pracovnom úväzku zamestnanci stále môžu byť účastníci dôchodkového systému, ale ich výška dôchodku bude závisieť od viacerých faktorov, predovšetkým od výšky ich príjmu a počtu odpracovaných rokov, ktoré sa zohľadňujú pri výpočte dôchodku. Ak zamestnanec pracuje na skrátený pracovný úväzok, jeho hrubá mzda bude nižšia než pri plnom pracovnom úväzku. Preto aj jeho odvody na dôchodkové poistenie budú nižšie, čo môže v konečnom dôsledku ovplyvniť výšku dôchodku.

Je dôležité si uvedomiť, že európske štatistiky poukazujú na to, že ženy majú nižšie dôchodky ako muži. Nevyplýva to len z platovej nerovnosti, ale aj faktu, že ženy (matky) častejšie volia kratšiu pracovnú dobu. Kto pracuje na skrátený úväzok, si tak spravidla môže znížiť dôchodok. Sociálna poisťovňa totiž pri výpočte dôchodku vychádza nielen z počtu odpracovaných rokov a priemernej výšky dôchodku v danom roku, ale rieši aj výšku hrubého platu.

Príklad: Pri priemernom plate by zamestnanec na plný úväzok po 40 rokoch dostal dôchodok vo výške 562 eur, kým jeho kolegovi s polovičným úväzkom by vyšlo len 337 eur. Ak si na dôchodok sporíte aj v II. pilieri, jeho výška bude závisieť od celkovej nasporenej sumy.

Mám pracovať na čiastočný úväzok alebo ísť do dôchodku?

Dovolenka a nemocenské dávky

Zamestnanci, ktorí pracujú na skrátený pracovný úväzok, majú nárok na dovolenku rovnakým spôsobom ako zamestnanci s plným pracovným úväzkom. Podľa zákona má každý nárok na štyri týždne dovolenky. Tie sa ale v prípade skráteného úväzku prepočítajú podľa počtu odpracovaných dní. Ak teda napríklad máte polovičný úväzok a pracujete každý deň štyri hodiny, dovolenka sa vám vyráta ako bežnému zamestnancovi. Ak však chodíte do práce len štyri dni v týždni, počet dní dovolenky sa vám skráti.

Zamestnanci na skrátený pracovný úväzok majú nárok na nemocenské dávky (PN) rovnako ako zamestnanci na plný pracovný úväzok. Výška nemocenských dávok však bude nižšia, pretože sa počíta z nižšej hrubej mzdy, ktorá je proporcionálna k počtu odpracovaných hodín. Pri práceneschopnosti sa dávky vyplácajú zo Sociálnej poisťovne po uplynutí 3 dní, pričom nemocenské dávky sa určujú podľa pomeru k príjmu a počtu odpracovaných hodín.

Materská dovolenka

Aj materská sa odvíja od výšky platu. Ženy, ktoré tento rok dostávajú priemernú mesačnú mzdu, tak majú pri plnom úväzku nárok na 834,8 eura a v pri polovičnom na 417,4 eura. Platí, že výška materskej sa vypočíta podľa príjmu z minulého roku. Ak teda plánujete odchod na materskú, prejsť na polovičný úväzok sa veľmi neoplatí, lebo by ste dostali nižšiu materskú. Podobne je to v prípade, ak by ste si pred odchodom na materskú našli prácu na polovičný úväzok.

Výhody a nevýhody skráteného pracovného úväzku

Skrátený pracovný úväzok ponúka mnoho výhod, ale aj nevýhod. Dôležité je zvážiť svoje osobné a profesionálne ciele predtým, ako sa rozhodnete pre túto formu zamestnania.

Výhody:

- Možnosť lepšieho vyváženia pracovného a osobného života.

- Flexibilnejší pracovný čas.

- Možnosť stíhať aj iné povinnosti (u študentov vyučovanie, u matiek zase starostlivosť o deti).

- Často jediná voľba pre zdravotne znevýhodnených, ktorí nemôžu pracovať 8 hodín denne.

Nevýhody:

- Nižší príjem v porovnaní s plným úväzkom.

- Potenciálne nižší dôchodok.

- Obmedzené možnosti kariérneho rastu.

- Niektoré benefity môžu byť krátené (napr. príspevok na stravu).

Skrátený úväzok a súbežné zamestnania

Popri pracovnom pomere na ustanovený týždenný pracovný čas zamestnanec môže mať aj pracovný pomer na kratší pracovný čas. Pracovný pomer na kratší týždenný pracovný čas môže mať zamestnanec buď len vo vzťahu k jednému zamestnávateľovi, alebo pracovný pomer na ustanovený týždenný pracovný čas môže byť v súbehu s pracovným pomerom na kratší týždenný pracovný čas. Zamestnanec môže mať aj niekoľko pracovných pomerov na kratší pracovný čas.

Zamestnanec môže pracovať na plný úväzok a zároveň aj na čiastočný úväzok, ale jeho celkový pracovný čas nesmie presiahnuť 40 hodín týždenne. Takýto pracovný pomer sa nazýva viacnásobný pracovný pomer, keď zamestnanec má viacero pracovných pomerov alebo úväzkov naraz. Súhlas zamestnávateľa je potrebný len v prípade, že zamestnanec pracuje pre toho istého zamestnávateľa na viacerých úväzkoch. Na výkon kratšieho pracovného času pre iného zamestnávateľa zamestnanec nepotrebuje súhlas od svojho zamestnávateľa.

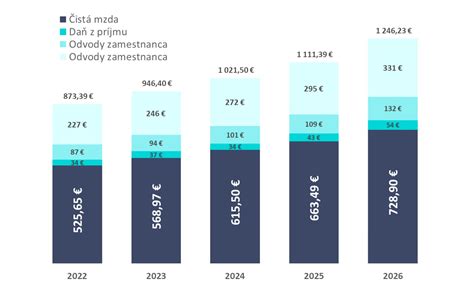

Odvody zamestnanca a zamestnávateľa v roku 2025

Odvody na sociálne a zdravotné poistenie znižujú čistú mzdu zamestnanca, platí ich v určitej výške z hrubej mzdy aj zamestnávateľ. Odvody zamestnanca a zamestnávateľa sú upravené zákonom č. 580/2004 Z. z. o zdravotnom poistení a zákonom č. 461/2003 Z. z. o sociálnom poistení.

Sociálne poistenie

Nižšie je uvedená tabuľka sadzieb pre sociálne poistenie platné pre rok 2025.

| Druh poistenia | Sadzba pre zamestnanca | Sadzba pre zamestnávateľa |

|---|---|---|

| Nemocenské poistenie | 1,4 % | 1,4 % |

| Dôchodkové poistenie | 4 % | 14 % |

| Poistenie v nezamestnanosti | 1 % | 1 % |

| Invalidné poistenie | 3 % | 3 % |

| Garančné poistenie | 0 % | 0,25 % |

| Úrazové poistenie | 0 % | 0,8 % |

| Rezervný fond solidarity | 0 % | 4,75 % |

| Spolu | 9,4 % | 25,2 % |

*Poistné na invalidné poistenie neplatí zamestnanec ani zamestnávateľ za zamestnanca, ktorý je dôchodkovo poistený po priznaní starobného alebo predčasného starobného dôchodku alebo je poberateľom výsluhového dôchodku a dovŕšil dôchodkový vek.

Poistenie v nezamestnanosti sa nevzťahuje na fyzickú osobu, ktorej bol priznaný starobný dôchodok, predčasný starobný dôchodok alebo invalidný dôchodok z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 % alebo po dovŕšení dôchodkového veku. Poistenie v nezamestnanosti sa nevzťahuje ani na obvinených a odsúdených.

Na úrazové poistenie platené zamestnávateľom sa nevzťahuje maximálny vymeriavací základ v sume 15 730 eur.

Zdravotné poistenie

Nižšie je uvedená tabuľka sadzieb pre zdravotné poistenie platné pre rok 2025.

| Kategória | Sadzba pre zamestnanca | Sadzba pre zamestnávateľa |

|---|---|---|

| Bežný zamestnanec | 4 % | 10 % |

| Osoba so zdravotným postihnutím | 2 % | 5 % |

*Sadzba poistného pre osoby so zdravotným postihnutím sa uplatní v kalendárnom mesiaci, v ktorom bola táto osoba považovaná za osobu so zdravotným postihnutím aspoň jeden deň. Osobou so zdravotným postihnutím je zamestnanec, ktorý bol uznaný za invalidného alebo zamestnanec s ťažkým zdravotným postihnutím, ktorého miera postihnutia funkčnej poruchy je min. 50 %.

Maximálny vymeriavací základ

V roku 2025 dochádza ku zmene výšky maximálneho vymeriavacieho základu pre účely výpočtu odvodov do Sociálnej poisťovne. Maximálny vymeriavací základ na nemocenské poistenie, dôchodkové poistenie, poistenie v nezamestnanosti, garančné poistenie a do rezervného fondu je 15 730 € (11 x 1 430 €, čo bola priemerná mzda zistená za rok 2023).

Minimálny preddavok na zdravotné poistenie

S účinnosťou od 1. januára 2023 sa pri platení poistného a preddavkov na poistné uplatňuje inštitút tzv. minimálneho preddavku na poistné. Minimálny preddavok na poistné sa uplatní na obdobie od 1. januára 2023. Ak je skutočné poistné a preddavok na poistné zamestnanca a zamestnávateľa v súčte nižšie, zamestnanec má povinnosť doplatiť odvody do tejto sumy. Výška preddavku na zdravotné poistenie od 1. 1. 2023 je vypočítaná zo životného minima, ktoré je platné k 1.1. roka. Suma mesačného životného minima je k 01. 01. 2023 vo výške 234,42 eur. Odvod zamestnanca predstavuje: 234,42 x 4 % = 9,3768. Odvod zamestnávateľa predstavuje: 234,42 x 10 % = 23,442.

Splatnosť odvodov

Zamestnávateľ je povinný platiť poistné a preddavky na poistné za svojich zamestnancov za príslušný kalendárny mesiac. Poistné na sociálne poistenie sa platí mesiac pozadu (t. j. 31.10.2024). Výnimkou je splatnosť poistného na sociálne poistenie do 8. zániku právneho vzťahu. Pri nesprávnej identifikácii platby hrozí zamestnávateľovi pokuta. Poistné je splatné v deň, ktorý je určený na výplatu príjmov, ktoré sú vymeriavacím základom zamestnanca. Ak nie je taký deň určený, poistné je splatné v posledný deň kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa platí poistné. Pri dohodách s nepravidelným príjmom do 8. dňa po skončení pracovnoprávneho vzťahu.

Praktické aspekty a odporúčania

Ak máte záujem o skrátený pracovný úväzok, odporúčame sa poradiť so zamestnávateľom a starostlivo preštudovať všetky právne aspekty, aby ste si zabezpečili výhodné podmienky.

Stravovanie

Zákon hovorí, že zamestnávatelia musia zamestnancom „zabezpečovať“ stravu. Pokiaľ nemajú podnikovú jedáleň, riešia to gastrolístkami či kartami. Zo zákona majú povinnosť preplatiť zamestnancom 55 percent z ceny jedla, minimálne 2,20 eura. Týka sa to však len tých, ktorí pracujú viac ako štyri hodiny denne. Ak teda robíte na polovičný úväzok, príspevok na stravu nedostanete, zatiaľ čo zamestnanci na plný úväzok dostanú aspoň 40 eur.

Prestávky

Ak idete do práce len na štyri hodiny, nemáte nárok na prestávku. Ten vzniká až vtedy, ak je pracovná doba dlhšia ako šesť hodín. Prestávka na odpočinok a jedenie má trvať 30 minút. Výnimku majú mladiství zamestnanci, ak ich pracovná zmena trvá dlhšie ako 4,5 hodiny.