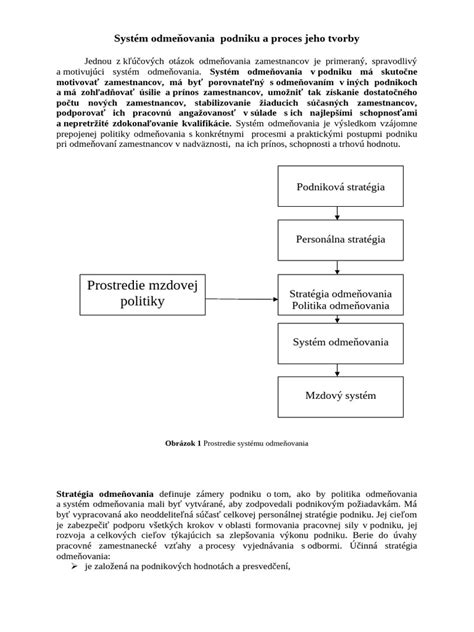

V súčasnosti sa štát snaží obmedziť „špekulatívne uzatváranie pracovných pomerov“, čo viedlo k novele zákona o zdravotnom poistení platnej od roku 2023. Táto novela zavádza povinnosť odvádzať zdravotný odvod aspoň z minimálnej sumy aj pre nízkopríjmových zamestnancov, vrátane spoločníkov, ktorí sa zamestnali vo vlastnej s.r.o. na kratší úväzok. Tieto zmeny majú významný dopad na spôsob odmeňovania vo vlastných s.r.o. a ovplyvňujú aj výšku budúcich dávok, ako je napríklad starobný či invalidný dôchodok. Článok je aktualizovaný na čísla platné pre rok 2024, ktoré zahŕňajú nové sumy pre zdravotné odvody, ako aj limity pre daňový bonus na dieťa.

Možnosti „zamestnania“ spoločníka v s.r.o.

Spoločník sa vo vlastnej s.r.o. môže „zamestnať“ niekoľkými spôsobmi, pričom každý z nich má svoje špecifiká a vplyv na odvodové a daňové zaťaženie.

1. Pracovný pomer na základe pracovnej zmluvy

Tento režim podlieha Zákonníku práce a vyžaduje pracovnú zmluvu so mzdou určenou aspoň v minimálnej sume pre príslušný stupeň náročnosti práce (1 až 6) a na časovú jednotku (mesiac, hodina). Na eseročku ako zamestnávateľa sa v takomto prípade vzťahujú mnohé pracovno-právne povinnosti, ako napríklad zabezpečenie stravného, BOZP či pracovná zdravotná služba, vrátane rizík a súvisiacich pokút z ich nesplnenia.

2. Odmena konateľa na základe mandátnej zmluvy alebo zmluvy o výkone funkcie konateľa

Tento obchodno-právny pomer podľa Obchodného zákonníka pokrýva funkciu a činnosť konateľa eseročky (napríklad obchodné vedenie firmy, zabezpečenie účtovníctva). Vzťah medzi spoločnosťou a konateľom sa riadi príslušnými ustanoveniami OZ o štatutárnych orgánoch a považuje sa vždy za obchodnoprávny vzťah. Mandátna zmluva sa v mnohom podobá pracovnému pomeru, avšak nepodlieha pracovno-právnym povinnostiam a teda Inšpektorát práce nemá čo kontrolovať, ani nie je viazaná akýmkoľvek minimálnym limitom odmeny. Odmena konateľa sa však zdaňuje a zodvodňuje rovnako ako mzda zamestnanca - ide o príjem zo závislej činnosti podľa § 5 zákona o dani z príjmov. To si vyžaduje registráciu zamestnávateľa na Finančnej správe, sociálnej a zdravotnej poisťovni, ako aj registráciu samotného konateľa.

Konateľ má pri výkone svojej funkcie nárok na odmenu, ktorej výšku, čas a spôsob vyplácania určuje valné zhromaždenie. Konateľ a aj spoločník s.r.o. môže svoju funkciu vykonávať aj bez nároku na odmenu. Tento model je často využívaný, keďže odmena je prvým predpokladom zakladajúcim povinnosť platenia odvodov do zdravotnej a sociálnej poisťovne. Ak konateľ alebo spoločník nemá so spoločnosťou uzatvorenú žiadnu písomnú zmluvu, na vzťah sa primerane uplatnia ustanovenia Obchodného zákonníka o mandátnej zmluve. V prípade mandátnej zmluvy ide zo zákona o odplatnú zmluvu. Ak chce konateľ alebo spoločník vykonávať svoju funkciu bez nároku na odmenu, musí so spoločnosťou uzatvoriť písomnú Zmluvu o výkone funkcie konateľa alebo spoločníka, ktorá musí byť schválená valným zhromaždením a v ktorej sa uvedie, že výkon funkcie je bezodplatný.

3. Kombinácia pracovného pomeru a funkcie konateľa

Konateľ a zamestnanec sú dve rozdielne činnosti a podľa mnohých názorov sa nemôžu prekrývať. Konateľ spoločnosti môže popri funkcii konateľa zároveň zastávať aj inú pracovnú pozíciu v rámci spoločnosti, napr. generálneho riaditeľa alebo administratívneho pracovníka. Na vykonávanie funkcie konateľa má zmluvu o výkone funkcie (resp. mandátnu zmluvu) s nejakou mesačnou či ročnou odmenou, na vykonávanie pracovnej pozície má pracovnú zmluvu s pracovným časom, dovolenkou, príplatkami a mesačnou mzdou. Predmetom pracovnej zmluvy však môžu byť len činnosti odlišné od činnosti konateľa (štatutárneho orgánu) a odlišné od činnosti spoločníka, ktoré sú určené na zariaďovanie záležitostí spoločnosti.

4. Žiadne odmeňovanie (život z dividend)

Spoločník môže vykonávať funkciu konateľa bez odmeny a prácu pre vlastnú spoločnosť vykonávať bez pracovnej zmluvy. Jeho odmenou je budúci zisk a teda podiel na zisku spoločníka. Spoločníci majú nárok na podiel zo zisku v pomere zodpovedajúcom ich splateným vkladom, ak spoločenská zmluva neurčuje inak. Podiely na zisku sa vyplácajú z už zdaneného zisku s.r.o. po skončení účtovného obdobia.

Od roku 2018 je podiel na zisku spoločníka za rok 2017 až 2024 predmetom dane z príjmov fyzickej osoby a spoločník ho musí zvlášť zdaniť sadzbou 10 % (resp. 35 % ak sú dividendy vyplácané do nezmluvného štátu). Podiel na zisku vyplatený spoločníkovi nie je vymeriavacím základom na platenie poistného na sociálne poistenie, avšak z podielu na zisku vyplateného v roku 2025 za rok 2016 sa platia odvody na zdravotné poistenie vo výške 14 %, pričom výška maximálneho vymeriavacieho základu je 60-násobok priemernej mesačnej mzdy spred dvoch rokov.

Ak konateľ nie je spoločníkom spoločnosti, vyplatené podiely na zisku za rok 2017 až 2024 sa považujú za príjem zo závislej činnosti a konateľ z nich musí zaplatiť odvody do Sociálnej poisťovne a aj do zdravotnej poisťovne spoločne so svojimi ostatnými príjmami.

Zdravotný odvod pri nízkopríjmových zamestnancoch a konateľoch

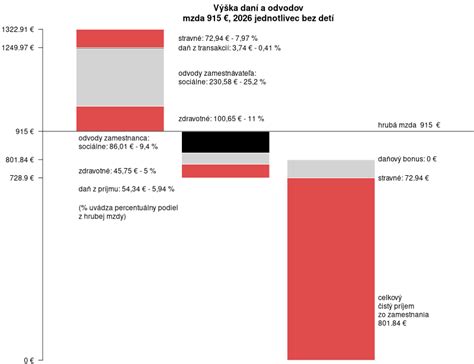

Od roku 2023 musia nízkopríjmoví zamestnanci, ako aj konatelia odmeňovaní mesačnou odmenou, doplatiť zdravotnej poisťovni určitú sumu poistného do zákonného minima. Týmto minimom je od 1.1.2024 suma 14 % zo životného minima, ktoré je stanovené na 268,68 EUR. Minimálne poistné tak pre rok 2024 predstavuje 40,32 EUR. Dôležitá je aj zmena sadzby zdravotného odvodu za firmu-zamestnávateľa z 10 % na 11 %.

Odvodová odpočítateľná položka

V legislatíve ostáva odvodová odpočítateľná položka. Zamestnanci s príjmom do 380 EUR mesačne zdravotný odvod „za seba“ neodvádzajú, čiže im neznižuje ich čistý príjem. Pri vyššom príjme sa odvodová úľava znižuje a od príjmu 570 EUR je nulová. Táto odpočítateľná položka sa týka zamestnancov v pracovnom pomere, nie konateľov odmeňovaných na základe obchodného práva.

Doplatok poistného do zákonného minima môže byť administratívne náročný. Podľa aktuálnej verzie ho bude zúčtovávať, zamestnancovi zrážať a poisťovni odvádzať eseročka-zamestnávateľ. Tento doplatok ide z vrecka spoločníka a nezníži základ dane ani daň eseročky.

Čentéš a Kováč: Novela zákona oslabuje postavenie súdov, ako by to písali advokáti

Vplyv odmeňovania na sociálne poistenie a dôchodky

Sociálne poistenie funguje na princípe zásluhovom - koľko platíš, toľko dostaneš. Budúca dávka (starobný dôchodok, materské, náhrada za PN-ku) teda závisí od sumy, z ktorej sa poistenie platí (vymeriavací základ). Sociálne odvody z „mikroúväzku“ zabezpečia hlavne nárok na dôchodok či materské. Človek je skrátka poistený a za určitých okolností má nárok na príslušnú dávku.

Starobný minimálny dôchodok

Starobný minimálny dôchodok je akýsi „kočkopes“ medzi dávkou zo sociálneho poistenia a sociálnou dávkou. Štát tým, ktorým po dosiahnutí dôchodkového veku nevyjde starobný dôchodok aspoň vo výške minimálneho dôchodku, doplatí do zákonom stanovenej výšky. Podmienkou je však až 30 rokov poistenia a každý mesiac odmena aspoň vo výške 0,241 násobku priemernej mzdy v danom roku, čo v praxi znamená cca 400 EUR mesačne s každoročnou úpravou sumy smerom hore. Sociálne poistenie môže pokryť nárok na štátny starobný minimálny dôchodok.

Invalidný dôchodok

Sociálne poistenie môže pokryť nárok aj na iné možné dávky, vrátane invalidného dôchodku. Výška invalidného dôchodku, rovnako ako iných dávok, závisí od sumy, z ktorej sa odvody platili (vymeriavací základ). Preto je dôležité zvážiť výšku odmeňovania, aby sa zabezpečil adekvátny nárok na dávky sociálneho poistenia.

Daňový bonus na deti

Daňový bonus na deti nedostane každý. Fyzická osoba poberajúca bonus na deti musí mať aktívny príjem (§ 5 zamestnanie alebo § 6 ods. 1+2 SZČO) aspoň v nejakej výške. Konateľ s odmenou 400 EUR vie od roku 2024 získať maximálny bonus iba v prípade, ak má alebo si ho uplatňuje iba na 1 dieťa nad 18 rokov. Mesačná suma bonusu na toto dieťa 50 EUR spĺňa zákonné maximum, t.j. 20 % z jeho mzdy/odmeny zníženej o odvody zamestnanca (13,4 %). Čím vyššia výška mzdy/odmeny, tým potenciálne vyšší nárok na daňový bonus.

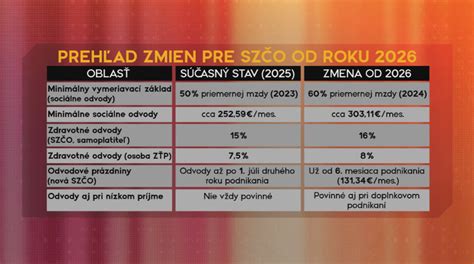

Súbeh zamestnanca a SZČO

Podľa doterajších pravidiel mohol „živnostník popri“ za určitých okolností platiť nižšie celoročné zdravotné odvody. Aj podľa súčasných pravidiel ako živnostník zaplatí odvody občas nižšie, ale ako zamestnanec s mikroodmenou si ich tak trochu doplatí, aspoň na sumu 12 x 40,32 EUR, t.j. cca 484 EUR ročne. Po novom teda jedna fyzická osoba s nízkym príjmom ako zamestnanec/konateľ v kombinácii so živnosťou zaplatí skrátka viac, aj keď jednorazovo po skončení roka v ročnom zúčtovaní.

Súbeh viacerých pracovných pomerov

Ak má daný spoločník/konateľ viacero zamestnávateľov (t.j. z viacerých firiem poberá buď mzdu alebo konateľskú odmenu), povinný doplatok uplatní iba u jedného z nich, no ostatným musí túto voľbu oznámiť.

Alternatívne modely odmeňovania

Okrem spomenutých modelov existujú aj iné možnosti, ako sa odmeňovať vo vlastnej s.r.o. a prípadne kombinovať ich s už uvedenými formami:

- Prenájom kancelárie vlastnej eseročke (trhové nájomné).

- Poskytovanie služieb ako nezávislý kontraktor (trhová hodinová sadzba).

- Poskytnutie práva na používanie diela (autorská odmena).

Tieto modely môžu odpadnúť časť agendy so zamestnávaním/odmeňovaním, zmluvami, registráciami, výkazmi a možnými kontrolami.

Zdravotné poistenie ako samoplatiteľ

Ak spoločník nie je povinne zdravotne poistený z iného titulu (zamestnanec v inej firme, SZČO, poistenec štátu), platí si zdravotný odvod ako samoplatiteľ. To znamená z vlastného vrecka a bez možnosti znížiť si o tieto sumy daň z príjmov eseročky, a to v konštantnej výške, trochu vyššej než je aktuálne navrhované minimum nízkopríjmových zamestnancov. V roku 2024 to je 97,80 EUR mesačne.

Pobyt v zahraničí

Ak sa spoločník dlhodobo (viac ako 6 mesiacov) zdržiava v zahraničí a je tam zdravotne poistený, napríklad komerčným poistením mimo EÚ, nemusí platiť zdravotné odvody v SR. Zrušiť trvalý pobyt v SR spolu s odovzdaním občianskeho preukazu je vhodné pre hardcore nomádov, ktorí naozaj dlhodobo v SR žiť nechcú.