Mnohí dôchodcovia na Slovensku môžu dostávať nižší dôchodok, než na aký majú podľa údajov nárok. Dôvodom sú neúplné alebo chybné informácie v systéme Sociálnej poisťovne, ktoré sa často týkajú starších rokov poistenia. V posledných rokoch na tento problém upozorňujú viaceré súdne rozhodnutia. Ukazujú, že ľudia, ktorí si dali preveriť svoje obdobia poistenia a vymeriavacie základy, získali spätné doplatky aj výraznejšie zvýšenie mesačného dôchodku.

Jadro problému spočíva v tom, že Sociálna poisťovňa pri priznávaní dôchodku vychádza iba z údajov, ktoré má v databáze. Ak v nej chýbajú niektoré roky poistenia, nesedia vymeriavacie základy alebo je nesprávne vypočítaný osobný mzdový bod (POMB), dôchodok vyjde nižší.

Ako sa určuje výška dôchodku?

Vzorec na výpočet penzie je taký, že o výške vášho dôchodku rozhoduje počet odpracovaných rokov, priemerný osobný mzdový bod (POMB) a aktuálna dôchodková jednotka (ADH). V skutočnosti je to tak, že dlhodobo nezamestnaný nemá nárok na starobný dôchodok vôbec. Takto to skutočne bolo, avšak len do konca roku 2003. Výška dôchodku sa určila z piatich "najsilnejších" rokov občana, vybraných z posledných 10 rokov pred odchodom do dôchodku. Už od roku 2004 však platí, že na výšku dôchodku má okrem iného vplyv fakticky celoživotný príjem poistenca. Pre mladšie a stredné ročníky to znamená, že sa pri výpočte dôchodku berie do úvahy ich celoživotný zárobok, resp. vymeriavacie základy (hrubá mzda a pod.) poistenca, počnúc rokom 1984.

Pri výpočte dôchodku je podstatnou veličinou "POMB", teda priemerný osobný mzdový bod. Ten sa určuje za tzv. rozhodujúce obdobie. Najskôr musíte vypočítať hodnotu za každý odpracovaný rok (osobný mzdový bod - OMB) a súčet potom vydelíte počtom rokov. Tak sa dozviete výšku POMB. Tento údaj však poisťovňa upravuje. Ak ste mali nízku mzdu, POMB sa zvyšuje. Pri vyššej mzde sa zase znižuje. Ak ste mali mzdu trojnásobne vyššiu ako priemerná, počíta sa vám maximálne hodnota 3. A tá sa znižuje tak, že z hodnoty od 1,25 do 3 sa berie do úvahy len 68 %.

Zjednodušene platí: Každé euro, ktoré odvediete do Sociálnej poisťovne, sa vám vráti v podobe vyššieho dôchodku približne po 17 rokoch poberania dôchodku. Až na výnimky - takou je doplatenie poistného na dôchodkové poistenie za roky 2004, 2005, 2006 (napr. pri predčasnom starobnom dôchodku).

Čím viac rokov dôchodkového poistenia občan získa, tým bude jeho dôchodok vyšší. Tu je však podstatné, za akú cenu bude mať poistenec dôchodok vyšší, koľko ho to bude stáť. Čím viac rokov dôchodkového poistenia získa, tým viac zaplatí na odvodoch. A čím vyššie odvody si zaplatí, tým vyššie odvody si zaplatí...

Pre mladšie a stredné ročníky to znamená, že sa pri výpočte dôchodku berie do úvahy ich celoživotný zárobok, resp. vymeriavacie základy (hrubá mzda a pod.) poistenca, počnúc rokom 1984. Napríklad, muž narodený začiatkom roku 1963, ktorý pôjde do dôchodku koncom roka 2026, bude mať rozhodujúce obdobie stanovené tak, že bude končiť rokom 2025. Na výške jeho vymeriavacieho základu, resp. POMB, sa taktiež premietne obdobie od roku 1984.

Matky, ktoré sú doma s deťmi, sú tiež poistené, poistné za nich platí štát. Áno, ak bola žena pred rokom 2004 na MD, získava za toto obdobie osobný mzdový bod len 0,6 (v prepočte za celý kalendárny rok), a ak bola na RD, získava za toto obdobie osobný mzdový bod len (!) 0,3.

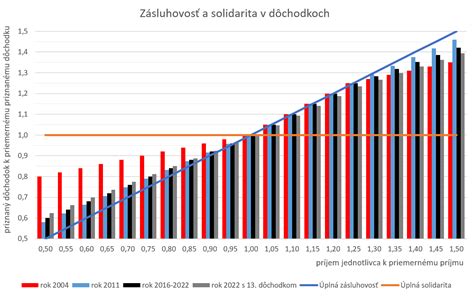

Zásluhovosť - premieta sa do samotného vzorca pre výpočet dôchodku, SD = POMB x ODP x ADH ... čím vyššie POMB máte, teda čím vyššie odvody ste platili, tým vyšší bude váš dôchodok.

Pre lepšie pochopenie si pozrite príklad výpočtu dôchodku:

| Scenár | Počet rokov poistenia | Priemerný osobný mzdový bod (POMB) | Aktuálna dôchodková hodnota (ADH) pre rok 2021 | Vypočítaný dôchodok |

|---|---|---|---|---|

| Priemerná mzda | 30 | 1 | 14,2107 eur | 426,40 eur (1 x 30 x 14,2107) |

| Vyšší zárobok | 44 | 1 | 14,2107 eur | 625,30 eur (1 x 44 x 14,2107) |

Ak váš POMB, teda priemerný osobný mzdový bod, ktorý je vypočítaný ako priemer osobných mzdových bodov za jednotlivé roky, presahuje hodnotu 1,25, tak z časti nad 1,25 sa do výpočtu dôchodku započíta len 68 %. Naopak, ak váš POMB nedosahuje hodnotu 1,00 - pri výpočte dôchodku sa vaše POMB zvýši o 20 % hodnoty chýbajúcej do 1,00.

Pri dôchodkoch z druhého piliera je to jasné - tie sú "zásluhové", čím viac príspevkov, z čím vyšších vymeriavacích základov odvádzate, tým viac si v druhom pilieri nasporíte.

Ak živnostník odvádza celé obdobie svojho podnikania minimálne odvody, teda poistné z minimálneho vymeriavacieho základu, jeho penzia bude na úrovni minimálnej penzie. S akým dôchodkom môže počítať živnostník, ktorý celý život odvádzal odvody len z minimálneho vymeriavacieho základu a bol povinne poistený 40 rokov? Pri výpočte sumy dôchodku sa hodnotí každý deň dôchodkového poistenia získaný po ukončení povinnej školskej dochádzky do posledného dňa pred dňom dovŕšenia dôchodkového veku. Vymeriavacie základy sa hodnotia spravidla od roku 1984 do posledného roku pred rokom, v ktorom vznikol nárok na dôchodok.

Ak by prvý zarábal priemernú mzdu a odpracoval 30 rokov, jeho dôchodok by bol 426, 40 eur. Suma jeho dôchodku sa vypočíta ako 1 POMB × 30 rokov × 14,2107 ADH. Akú penziu by mal penzista, ak by odpracoval 44 rokov? Suma jeho dôchodku by bola 641,60 eur. Určí sa ako 1 × 44 × 14,2107 = 625,30 eur.

Starobný dôchodok nad úrovňou priemernej mzdy na Slovensku, teda nad sumou 1 133 eur, dostávalo ku koncu júna minulého roka len 4200 ľudí.

Čitateľ sa zaujíma o to, ako sa mu započítajú obdobia štúdia na strednej a vysokej škole do odpracovaných rokov. Narodil sa v auguste 1962, absolvoval strednú a vysokú školu. Dôchodkový vek poistenca narodeného v roku 1962 je podľa právnych predpisov účinných od 1. 1. 2021 - 63 rokov a štyri mesiace. Štúdium na strednej škole mu bude započítané do dôchodku na základe predloženého maturitného vysvedčenia alebo potvrdenia školy o tom, odkedy a dokedy štúdium trvalo. Počíta sa aj obdobie prázdnin po ukončení strednej školy.

Okrem toho by sa váš osobný mzdový bod mal každý rok zvyšovať. Zvyšuje sa s rastom vašej mzdy, ktorá je vymeriavacím základom na platenie sociálnych odvodov.

Ak mu bude povedzme v septembri 2026 končiť pracovný pomer a pri odchode zo zamestnania dostane zaujímavé odstupné alebo odchodné (z čoho sa zaplatia vysoké odvody) - do lepšieho dôchodku sa mu to nepremietne.

Ako skontrolovať a doplniť chýbajúce údaje?

Najviac chýb sa objavuje pri obdobiach pred rozšírenou digitalizáciou. Rizikové sú najmä roky od konca osemdesiatych rokov do začiatku dvetisícok. Vtedy sa údaje prenášali papierovo, mnohé podniky zanikli a ich dokumenty sa často nedochovali.

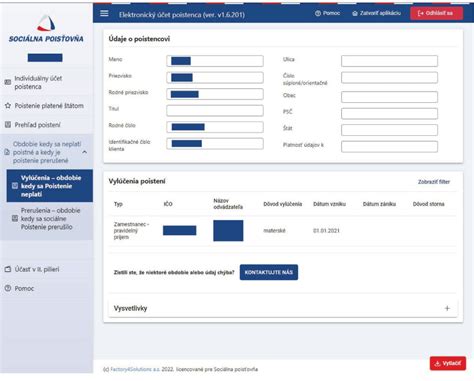

Najrýchlejší spôsob kontroly je prihlásiť sa do Elektronického účtu poistenca. V online rozhraní si každý vie pozrieť zoznam všetkých období poistenia, roky, v ktorých bol zamestnaný, aj vymeriavacie základy, z ktorých sa počíta dôchodok. Ak človek zistí, že v účte má vynechané roky alebo príjmy, ktoré nezodpovedajú jeho výplatným páskam, môže ísť o signál, že POMB bol vypočítaný nesprávne.

V takom prípade má poistenec právo podať Žiadosť o doplnenie údajov. Sociálna poisťovňa musí začať konanie, preveriť dostupné podklady a vydať rozhodnutie. Proti rozhodnutiu úradu môže poistenec podať odvolanie a ak neuspeje ani tam, môže sa obrátiť na súd.

Doplatky v úspešných prípadoch sa často pohybovali vo vyšších sumách a mesačný dôchodok sa po prepočte zvýšil aj o desiatky eur. Kontrola osobného účtu poistenca pritom zaberie len niekoľko minút a môže odhaliť chyby, ktoré by inak zostali nepovšimnuté. Staršie záznamy v systéme sú častým zdrojom nezrovnalostí. Keďže štát na tieto nedostatky poistencov aktívne neupozorňuje, zodpovednosť za kontrolu leží na samotných ľuďoch.

Poistenec by sa mal o svoj budúci dôchodok zaujímať počas celého produktívneho obdobia. Mal by si kontrolovať svoj individuálny účet poistenca a nezrovnalosti v ňom riešiť. Ak tak počas celého produktívneho obdobia nerobil, odporúčame začať sa zaujímať o svoj budúci dôchodok aspoň rok pred dovŕšením dôchodkového veku. Budúci dôchodca by mal požiadať Sociálnu poisťovňu o zaslanie informácie o stave a informáciu o zmenách stavu individuálneho účtu poistenca.

Mnohí poistenci majú informáciu o stave individuálneho účtu poistenca doma, keďže ju poisťovňa v minulosti všetkým poistencom zasielala. Budúci penzista poistenec z informácií zistí, ktoré obdobia poistenia má v poisťovni evidované. Ak zistí, že tam niektoré obdobia nie sú, mal by si zhromaždiť doklady o nich skôr, ako požiada o dôchodok. Môže ísť o obdobie štúdia - výučný list, maturitné vysvedčenie, vysokoškolský diplom alebo potvrdenie školy o tom, odkedy a dokedy štúdium trvalo. Ďalej môže ísť o obdobie starostlivosti o dieťa - rodné listy detí, obdobie evidencie na úrade práce do 31. 12. 2000 - potvrdenie úradu práce, obdobie poberania podpory v nezamestnanosti od 1. 1. 2001 do 31. 12. Chýbajúce obdobie zamestnania sa preukazuje najmä evidenčným listom dôchodkového zabezpečenia/poistenia, ktorý vystaví zamestnávateľ alebo nástupnícka organizácia. Archív vystaví fotokópie mzdových listov. Všetky doklady musia byť originály alebo úradne overené fotokópie. S adresami nástupníckych organizácií alebo archívov pomôže poistencovi aj pobočka poisťovne, nie však so zisťovaním chýbajúceho obdobia.

Pobočka alebo ústredie poisťovne budúcemu dôchodcovi v období pred požiadaním o dôchodok môže poskytnúť konzultáciu o chýbajúcich obdobiach poistenia a potrebných dokladoch, môže mu súčasne vypočítať informatívnu sumu dôchodku. Dôchodkové dávky sa počítajú individuálne, a to aj v prípade, ak ide o informatívny výpočet dôchodku. Hodnotí sa každý deň dôchodkového poistenia získaný po ukončení povinnej školskej dochádzky do posledného dňa pred dňom dovŕšenia dôchodkového veku. Vymeriavacie základy sa hodnotia spravidla od roku 1984 do posledného roku pred rokom, v ktorom vznikol nárok na dôchodok. Sumu dôchodku ovplyvňuje aj odvádzanie príspevkov na starobné dôchodkové sporenie - II. pilier.

Ako nájsť svoje staré alebo stratené dôchodky - Penzie 101

V novom projekte chce Sociálna poisťovňa posielať poistencom 3 roky pred dôchodkovým vekom výpisy o odpracovaných rokoch a sľubuje, že ich žiadosti o penziu vybaví rýchlejšie. Sociálna poisťovňa predpokladá, že prvýkrát takto osloví poistencov narodených v roku 1963. Poistenca požiada, aby si evidované obdobia skontroloval a potvrdil. Ak zistí, že nejaké obdobie nemá v Sociálnej poisťovni evidované, mal by kontaktovať pobočku poisťovne, aby si vyriešil doplnenie údajov. Hlavným cieľom je urýchliť samotný proces spísania žiadosti o dôchodok, pri ktorom už budú všetky doklady a potrebné obdobia dôchodkového poistenia k dispozícii a overené.

Ak máte v Sociálnej poisťovni otvorený individuálny účet poistenca, dozviete sa z neho všetky potrebné údaje. Tie potom zadáte do kalkulačky, ktorú má na webe poisťovňa. Kalkulačka vám však vypočíta len dôchodok z I. piliera, to znamená zo Sociálnej poisťovne. K sume si teda musíte pripočítať penziu z II. piliera, ktorú vám vypočíta DDS. Tá vás však z biedy nevytrhne. Ak málo prispievate do I. piliera, nemôžete čakať vysoký dôchodok ani z II. Ak si otvoríte účet na stránke www.oranzovaobalka.sk, môžete sa dozvedieť výšku dôchodku z II. piliera, a ak máte zriadené konto aj v Sociálnej poisťovni, budete mať predstavu aj o dôchodku z I.

Aj keď sa vám môže zdať, že máte do penzie ďaleko, robíte chybu, keď vás budúci dôchodok ešte nezaujíma. Už dnes by ste sa mali zaoberať otázkou, od čoho závisí výška vašej budúcej penzie a z čoho budete ako dôchodca žiť. K 30. júnu 2023.

Kedy by mal budúci dôchodca uvažovať o predčasnej penzii, kedy to môže byť preňho výhodné? Nie je lepším riešením evidencia na úrade práce rok pred splnením dôchodkového veku? A ak je poistenec aj sporiteľom v II. pilieri, súčet súm predčasného starobného dôchodku a predčasného starobného dôchodku z II. Ku dňu spísania žiadosti o dôchodok nemôže byť poistenec dôchodkovo poistený (zamestnaný). Ak by požiadal o predčasný starobný dôchodok presne rok pred dovŕšením dôchodkového veku, suma predčasného starobného dôchodku by sa mu znížila o 6,5 %.

tags: #chybajuce #vymeriavace #zaklady #k #vypoctu #dochodku