Situácia dôchodcov, pokiaľ potrebujú pôžičku, rozhodne nie je beznádejná. Aj dôchodcovia môžu získať pôžičku a majú rôzne možnosti. Najčastejšie sa dá pre ľudí na dôchodku získať bežný spotrebný úver v banke.

Každý dôchodca žiadajúci o pôžičku od banky je posudzovaný individuálne. „Každá banka má svoje kritériá a požiadavky pri schvaľovaní pôžičky a povolenom prečerpaní pre seniorov,“ hovorí analytička Finančného kompasu Iveta Hudáková.

Kritériá pre schvaľovanie pôžičky

Banky pri pôžičke pre dôchodcov posudzujú hlavne dva parametre, a to vek a výšku dôchodku.

Vek žiadateľa

- Pod kritériom veku sa myslí vek, dokedy musí byť celá pôžička vrátane úrokov splatená.

- Niektoré banky majú podmienku, že vek žiadateľa musí byť do 65 rokov, dokedy musí byť pôžička aj splatená.

- V prípade úverov na bývanie počet klientov, ktorým splatenie hypotéky vychádza až po sedemdesiatke, v bankách výrazne rastie.

- „Aktuálne už pri každom desiatom úvere bude jeden z dlžníkov pri splatení úveru starší ako 70 rokov,“ konštatuje finančný analytik OVB Allfinanz Slovensko Marián Búlik.

- Banky však v tomto prípade majú úver zabezpečený nehnuteľnosťou, čo riziko problémov pri možnom nesplácaní znižuje.

Výška dôchodku a mesačný príjem

Výška dôchodku je ďalším kľúčovým faktorom. Banky vyžadujú minimálny mesačný príjem pre schválenie pôžičky. Pre povolené prečerpanie platia špecifické podmienky:

- Žiadateľ musí mať otvorený účet minimálne 3 mesiace.

- Na účet musí byť zasielaný príjem (dôchodok).

- Výška debetu pri povolenom prečerpaní je od 300 € do maximálnej výšky 3-násobku príjmu.

- Banka posudzuje každého klienta individuálne.

Tu je prehľad niektorých typických požiadaviek bánk:

| Parameter | Požiadavka |

|---|---|

| Vek žiadateľa | Do 65 rokov (pri splatení úveru) |

| Otvorený účet | Minimálne 3 mesiace |

| Príjem | Pravidelné zasielanie dôchodku |

| Výška debetu (prečerpanie) | 300 € - 3-násobok príjmu |

Ako skonsolidovať úvery a hypotéky?

Na čo si dať pozor pri pôžičke pre dôchodcov

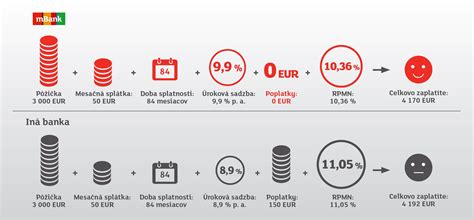

Ak si chce dôchodca požičať, mal by si dať pozor najmä na preplatenie úveru. Dôležité je sledovať nielen výšku úrokovej sadzby, ale hlavne ročnú percentuálnu mieru nákladov (RPMN). RPMN vyjadruje výhodnosť úveru lepšie než úrok.

Do úvahy treba vziať aj dĺžku splácania, výšku splátky a zabezpečenie, prípadne ďalšie služby, napríklad poistenie úveru.

Vhodné a nevhodné typy pôžičiek

- Peniaze z pôžičky by mali slúžiť na zakúpenie vecí dlhodobejšej spotreby, ako sú auto, resp. bývanie.

- Dôchodcovia by sa mali vyhýbať povolenému prečerpaniu, ktoré patrí k najdrahším pôžičkám.

- Z pôžičiek bez založenia nehnuteľnosti je relatívne najvýhodnejším spotrebný úver.