Daň z pridanej hodnoty (DPH) je dôležitou súčasťou slovenského daňového systému. Pre platiteľov DPH je kľúčové rozumieť mechanizmom, ktoré upravujú ich vzťah so štátnym rozpočtom, vrátane nároku na nadmerný odpočet dane. Pokiaľ ste platitelia DPH, môže vám na základe daňového priznania k DPH vzniknúť nadmerný odpočet (nárok na vrátenie peňazí od štátu). K tomu dochádza vtedy, keď súčet DPH z prijatých zdaniteľných plnení (nákupov) prevýši DPH z uskutočnených zdaniteľných plnení (predajov). Prečítajte si o tom, ako nadmerný odpočet DPH funguje a čo všetko by ste mali vedieť.

Zjednodušene povedané, pokiaľ ako mesačný platiteľ DPH v danom mesiaci viac nakupujete než predávate, vzniká vám tzv. nadmerný odpočet, teda pohľadávka voči daňovému úradu. Zákon o DPH považuje nadmerný odpočet za preplatok, ktorý je možné vrátiť. Ak máte súčet DPH za predané tovary a služby vyšší ako súčet DPH za nakúpené tovary a služby, vzniká vám tzv. vlastná daňová povinnosť a musíte daňovému úradu odviesť príslušný rozdiel (výstup - vstup).

Princíp fungovania DPH a nadmerný odpočet

Základný princíp DPH spočíva v tom, že spotrebiteľ platí daň pri nákupe tovarov a služieb, ale podnikatelia, ktorí sú platiteľmi DPH, túto daň vyberajú a odvádzajú do štátneho rozpočtu. Platitelia DPH sa na ňu pozerajú z dvoch hľadísk:

- Výstupy: Suma, ktorú platiteľovi zaplatí spotrebiteľ v cene tovaru alebo služby. Túto sumu je platiteľ povinný odviesť daňovému úradu.

- Vstupy: Materiály, prístroje a služby, ktoré platiteľ potrebuje na svoju podnikateľskú činnosť. Ak ich nakupuje od iných platiteľov DPH, má právo si zaplatenú DPH na vstupe odpočítať a nárokovať si jej vrátenie od daňového úradu.

Nadmerný odpočet vzniká vtedy, keď celková výška odpočítateľnej dane (vstupov) za príslušné zdaňovacie obdobie prevyšuje celkovú výšku dane (výstupov) za to isté obdobie. Jednoducho povedané, ak platiteľ DPH nakúpi viac tovarov a služieb s DPH, ako predá, vzniká mu nárok na vrátenie rozdielu, tzv. nadmerného odpočtu.

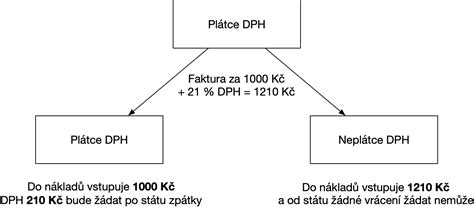

Daň z pridanej hodnoty sa v podvojnom účtovníctve zachytáva v účtovej skupine 34 - Zúčtovanie daní a dotácií, konkrétne na účte 343 - Daň z pridanej hodnoty. Schéma znázorňuje evidenciu DPH v účtovníctve. Nákupy tovarov a služieb sa evidujú na strane Má dať a predaje na strane Dal.

Ako určiť výšku nadmerného odpočtu alebo daňovej povinnosti

Okrem nároku na uplatnenie prijatých zdaniteľných plnení (nákupov) však platitelia v priznaní k DPH uvádzajú tiež uskutočnené zdaniteľné plnenia (predaje). Či platiteľ DPH bude mať povinnosť daňovému úradu daň odviesť, alebo mu vznikne preplatok (nárok na vyplatenie nadmerného odpočtu), sa dozvie na mesačnej alebo štvrťročnej báze pri podaní daňového priznania k DPH.

Praktický príklad: Ste mesačný platiteľ DPH a za január evidujete len:

- faktúru vystavenú za predané výrobky vo výške 8 000 eur bez DPH. DPH vo výške 23 % z tejto čiastky činí 1 840 eur,

- faktúru prijatú za nákup materiálu vo výške 10 000 eur bez DPH. DPH vo výške 23 % z tejto čiastky činí 2 300 eur.

To znamená, že vám pri podaní daňového priznania za január vznikne nadmerný odpočet DPH vo výške 460 eur (2 300 eur − 1 840 eur).

Kedy podnikateľom vzniká nadmerný odpočet

Môže sa stať, že vám za celú dobu podnikania nadmerný odpočet nevznikne ani raz, prípadne výnimočne. Napríklad vtedy, ak v danom mesiaci alebo štvrťroku:

- vám výrazne poklesnú tržby (predaje), ktoré neprevýšia náklady (nákupy),

- kúpite hodnotný majetok, z ktorého si uplatníte nárok na odpočet DPH pri jeho nákupe.

Ale v niektorých prípadoch k nadmerným odpočtom dochádza pravidelne, napríklad ak:

- nakupujete tovar v základnej 23 % sadzbe DPH, ale predávate ho v zníženej (19 % alebo 5 % sadzbe),

- poskytujete služby najmä platiteľom DPH z iných štátov EÚ alebo nakupujete slovenský tovar a predávate ho do iných štátov EÚ (prípadne zákazníkom mimo EÚ).

V takýchto situáciách sa SZČO a firmy často registrujú k DPH dobrovoľne.

Ako funguje vrátenie DPH

Pokiaľ ste platiteľom DPH a obchodujete s inými platiteľmi, môžete požiadať štát o vrátenie DPH uvedenej na prijatej faktúre. Podľa zákona totiž môže platiteľ DPH, ktorý plnenie prijíma (nakupuje tovary alebo služby), vykonať odpočet DPH (nárok) na vstupe. Musí však pritom splniť podmienky na uplatnenie odpočtu DPH uvedené v § 49 a nasledujúcich zákona o DPH.

Postup pri uplatnení nadmerného odpočtu:

- Vykázanie nadmerného odpočtu: Ak platiteľovi DPH vznikne nadmerný odpočet, vykáže ho v daňovom priznaní k DPH za príslušné zdaňovacie obdobie.

- Odpočítanie od vlastnej daňovej povinnosti: Platiteľ je povinný odpočítať tento nadmerný odpočet od vlastnej daňovej povinnosti v nasledujúcom zdaňovacom období.

- Vrátenie nadmerného odpočtu: Ak platiteľ nemôže odpočítať nadmerný odpočet od vlastnej daňovej povinnosti v nasledujúcom zdaňovacom období, daňový úrad mu vráti neodpočítaný nadmerný odpočet (alebo jeho neodpočítanú časť) do 30 dní od podania daňového priznania za zdaňovacie obdobie nasledujúce po zdaňovacom období, v ktorom nadmerný odpočet vznikol.

Lehoty na vrátenie nadmerného odpočtu: Lehoty na vrátenie nadmerného odpočtu upravuje zákon č. 222/2004 Z. z. o dani z pridanej hodnoty. Vo všeobecnosti platí, že ak platiteľ dane nemôže nadmerný odpočet odpočítať od vlastnej daňovej povinnosti v nasledujúcom zdaňovacom období podľa § 79 ods. 1 zákona o DPH, daňový úrad vráti neodpočítaný nadmerný odpočet do 30 dní od podania daňového priznania za zdaňovacie obdobie nasledujúce po zdaňovacom období, v ktorom nadmerný odpočet vznikol.

Nepodávajte daňové priznanie k DPH, kým ste si neprečítali TOTO! Tipy na jednoduché podanie daňového priznania k DPH (séria DPH 7)

Podmienky pre skoršie vrátenie nadmerného odpočtu

Existujú však aj podmienky, za ktorých môže platiteľ DPH dostať svoj nadmerný odpočet späť skôr. Tieto podmienky sú špecifikované v § 79 ods. 2 zákona o DPH:

- Zdaňovacím obdobím platiteľa je kalendárny mesiac.

- Platiteľ bol platiteľom najmenej 12 kalendárnych mesiacov pred skončením kalendárneho mesiaca, v ktorom nadmerný odpočet vznikol.

- Platiteľ nemal v období šiestich kalendárnych mesiacov pred skončením kalendárneho mesiaca, v ktorom nadmerný odpočet vznikol, daňové nedoplatky a colné nedoplatky voči daňovému úradu a colnému úradu a nedoplatky na povinných odvodoch poistného v súhrne viac ako 1 000 eur.

Ak platiteľ DPH spĺňa tieto podmienky, môže v daňovom priznaní za zdaňovacie obdobie, v ktorom mu vznikol nadmerný odpočet, označiť voľbu „Splnenie podmienok podľa § 79 ods. 2 zákona“ a požiadať o skoršie vrátenie nadmerného odpočtu. V takom prípade daňový úrad vráti nadmerný odpočet do 30 dní od uplynutia lehoty na podanie daňového priznania za zdaňovacie obdobie, v ktorom nadmerný odpočet vznikol.

Daňová kontrola a vrátenie nadmerného odpočtu

V praxi sa často stáva, že daňový úrad nevráti nadmerný odpočet automaticky, ale najprv vykoná daňovú kontrolu. Ak daňový úrad začne daňovú kontrolu v lehote na vrátenie nadmerného odpočtu, lehota na vrátenie nadmerného odpočtu sa pozastavuje. V takom prípade daňový úrad vráti platiteľovi DPH nadmerný odpočet až po skončení daňovej kontroly, resp. časť nadmerného odpočtu mu môže vrátiť ešte aj pred skončením daňovej kontroly v prípade, že bude vyhotovený čiastkový protokol.

Ak platiteľ DPH neumožní správcovi dane vykonanie daňovej kontroly do troch mesiacov odo dňa jej začatia, podľa § 79 ods. 6 zákona o DPH nárok na vrátenie nadmerného odpočtu zaniká posledným dňom tretieho mesiaca, a to vo výške, v akej jeho vznik bol uplatnený v daňovom priznaní alebo dodatočnom daňovom priznaní. Uvedená lehota je prekluzívna.

Použitie nadmerného odpočtu na nedoplatky starších daní

Pred samotným vrátením vypočítaného nadmerného odpočtu bude daňový úrad skúmať, či nemáte daňové nedoplatky na DPH a na iných daniach. Pokiaľ existujú, započíta daňový úrad nadmerný odpočet DPH s nedoplatkom dane a vráti vám len rozdiel.

Novinky v roku 2025 pre platiteľov DPH

S účinnosťou od roku 2025 sa výrazne zmenili pravidlá pre registráciu za platiteľa DPH z dôvodu presiahnutia určeného obratu, lehoty na podanie žiadosti o registráciu pre DPH a lehoty na vydanie rozhodnutia o registrácii pre DPH. V súlade s pravidlami platnými od roku 2025 platí, že podnikateľ:

- ktorý presiahne obrat 50 000 eur v prebiehajúcom kalendárnom roku, sa stáva platiteľom DPH prvým dňom kalendárneho roka nasledujúceho po kalendárnom roku, za ktorý bol tento obrat presiahnutý (teda od 1. januára nasledujúceho roka),

- ktorý presiahne obrat 62 500 eur v prebiehajúcom kalendárnom roku, sa stáva platiteľom DPH dodaním tovaru alebo služby, ktorým tento obrat presiahne.

V spojitosti s tým je podnikateľ povinný podať daňovému úradu žiadosť o registráciu pre DPH do piatich pracovných dní odo dňa:

- v ktorom bol presiahnutý obrat 50 000 eur v prebiehajúcom kalendárnom roku,

- v ktorom bol presiahnutý obrat 62 500 eur v prebiehajúcom kalendárnom roku, ak bol tento obrat presiahnutý odrazu (jedným dodaním tovaru alebo služby) bez toho, aby bol predtým nejakým dodaním tovaru alebo služby presiahnutý obrat 50 000 eur v prebiehajúcom kalendárnom roku,

- v ktorom bol presiahnutý obrat 62 500 eur v prebiehajúcom kalendárnom roku, ak bol tento obrat presiahnutý do piatich pracovných dní odo dňa presiahnutia obratu 50 000 eur v prebiehajúcom kalendárnom roku nejakým dodaním tovaru alebo služby a ak táto žiadosť o registráciu pre DPH z dôvodu presiahnutia obratu 50 000 eur v prebiehajúcom kalendárnom roku nebola ešte podaná (ak už bola podaná, tak je potrebné bezodkladne oznámiť túto skutočnosť daňovému úradu).

Naďalej je v zákone o DPH ponechaná možnosť dobrovoľnej registrácie za platiteľa DPH pred presiahnutím obratu 50 000 eur v prebiehajúcom kalendárnom roku. A v prípade presiahnutia obratu 50 000 eur v prebiehajúcom kalendárnom roku má tento podnikateľ možnosť stať sa platiteľom DPH okamžite (bez toho, aby musel čakať do 1. januára nasledujúceho kalendárneho roka) alebo aj kedykoľvek neskôr v prebiehajúcom kalendárnom roku. Postačuje k tomu daňovému úradu oznámiť túto skutočnosť vo formulári určenom na podanie žiadosti o registráciu pre DPH.

Výrazné zmeny nastali aj v sadzbách DPH, ktoré sa od roku 2025 uplatňujú takto:

- Základná 23 % sadzba DPH sa uplatňuje na všetky tovary a služby, na ktoré sa neuplatňuje žiadna zo znížených sadzieb DPH,

- Prvá znížená 19 % sadzba DPH sa uplatňuje na tovary uvedené v prílohe č. 7 bode 1 zákona o DPH a služby uvedené v prílohe č. 7a bode 1 zákona o DPH (uplatňuje sa napríklad na iné než základné potraviny, elektrickú energiu a stravovacie služby pozostávajúce z poskytovania nápojov),

- Druhá znížená 5 % sadzba DPH sa uplatňuje na tovary uvedené v prílohe č. 7 bodoch 2 a 3 zákona o DPH, služby uvedené v prílohe č. 7a bode 2 zákona o DPH (uplatňuje sa napríklad na základné potraviny, lieky, knihy, ubytovacie služby, stravovacie služby pozostávajúce z poskytovania jedla, vstupné na športové podujatia, vstupné do fitnescentier), tovary a služby dodávané registrovaným sociálnym podnikom a na dodanie, obnovu alebo prestavbu stavby, ktorá spĺňa podmienky stavby štátom podporovaného nájomného bývania.