Druhý pilier dôchodkového sporenia je kľúčovou súčasťou dôchodkového systému na Slovensku, ktorá dopĺňa štátny dôchodok a umožňuje sporiteľom zhodnocovať vlastné úspory na finančných trhoch. Vďaka nemu získate aktívnu kontrolu nad svojimi peniazmi, čo môže viesť k vyššiemu dôchodku v budúcnosti. Mnohí ľudia si však nie sú istí, či sú účastníkmi tohto piliera alebo v akej dôchodkovej správcovskej spoločnosti (DSS) majú svoj účet vedený. Tento článok vám poskytne podrobný návod, ako to zistiť a čo robiť ďalej.

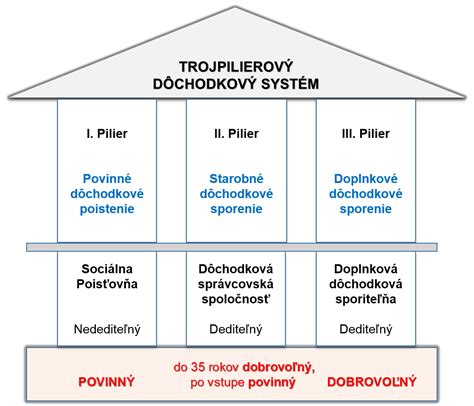

Dôchodkový systém na Slovensku a jeho tri piliere

Dôchodkový systém na Slovensku stojí na kombinácii troch pilierov, ktoré spolu vytvárajú základ finančného zabezpečenia v starobe. Ich cieľom je rozložiť riziko a znížiť závislosť dôchodcov len od jedného zdroja príjmu. Tento model reaguje na demografické zmeny a rastúci počet poberateľov dôchodkov.

- Prvý pilier zabezpečuje štát prostredníctvom priebežného financovania zo súčasných odvodov pracujúcich. Funguje na princípe solidarity a spravuje ho Sociálna poisťovňa.

- Druhý pilier funguje na princípe kapitalizačného sporenia, kde sa časť odvodov sporiteľa investuje na finančných trhoch na jeho osobnom dôchodkovom účte. Úspory sú súkromným vlastníctvom sporiteľa a podliehajú dedeniu.

- Tretí pilier funguje ako dobrovoľné sporenie s možnosťou príspevkov od zamestnávateľa, ktoré dopĺňa prvé dva piliere a zvyšuje finančnú rezervu v starobe.

Práve kombinácia pilierov zvyšuje stabilitu celého systému. Správne nastavenie pomeru medzi piliermi výrazne ovplyvňuje výšku budúceho dôchodku.

Čo je druhý pilier a ako funguje v praxi

Druhý pilier funguje v praxi ako systém, ktorý presmeruje časť povinných dôchodkových odvodov na osobný účet sporiteľa. Tieto prostriedky sa nevyplácajú súčasným dôchodcom, ale dlhodobo sa investujú. Sporiteľ tak získava reálny majetok, ktorý sa postupne zhodnocuje. Výsledná suma závisí od dĺžky sporenia, výšky príjmu a zvolenej investičnej stratégie.

Ako fungujú odvody do II. piliera

Odvody do II. piliera predstavujú časť povinných dôchodkových odvodov, ktoré sporiteľ odvádza zo svojej mzdy. Tieto peniaze najskôr smerujú do systému štátneho dôchodkového poistenia. Následne sa zákonom stanovená časť presúva na osobný účet sporiteľa v dôchodkovej správcovskej spoločnosti. Tento mechanizmus zabezpečuje pravidelné a automatické sporenie počas aktívneho pracovného života.

V súčasnosti, ak pracujete, na dôchodkové sporenie automaticky odvádzate 18 %. Tieto percentá sú rozdelené nasledovne:

- 14 % Sociálna poisťovňa (I. dôchodkový pilier): Peniaze sú použité na vyplácanie súčasných dôchodkov. Nezhodnocujú sa finančnými nástrojmi a nie sú vašim vlastníctvom.

- 4 % dôchodková správcovská spoločnosť (II. dôchodkový pilier): Peniaze sa zhodnocujú na vašom osobnom dôchodkovom účte a sú vašim vlastníctvom.

Výška príspevkov do druhého piliera priamo súvisí s výškou mzdy sporiteľa. Pravidelné odvody vytvárajú základ pre dlhodobé investovanie. Čím dlhšie sporiteľ prispieva, tým vyšší potenciál rastu úspor vzniká.

Ako overiť, či máte druhý pilier

Ak neviete, či máte druhý pilier, alebo máte pochybnosti, zistíte to rýchlo a jednoducho. Existuje niekoľko spôsobov, ako si túto informáciu overiť.

19. Ako nastaviť 2. pilier, aby fungoval

1. Skontrolujte si výpis z osobného dôchodkového účtu

Zo zákona je dôchodková správcovská spoločnosť (DSS) povinná každý rok zasielať klientom výpis z ich osobného dôchodkového účtu (II. piliera). Týmto spôsobom môžete rýchlo zistiť, či máte uzatvorený II. pilier, v ktorej spoločnosti máte účet otvorený a v ktorom dôchodkovom fonde si sporíte. Ročné výpisy začína väčšina spoločností zasielať začiatkom kalendárneho roka, často do konca januára.

Obsah výpisu by mal sporiteľovi pomôcť pochopiť vzťah medzi výškou jeho povinných príspevkov, vybraným dôchodkovým fondom a prognózovanou nasporenou sumou. Výpis obsahuje prognózy mesačného doživotného starobného dôchodku z druhého piliera, ktoré vychádzajú z troch možných ekonomických scenárov: pesimistického, základného a optimistického. Ak vám výpis nechodí, kontaktujte svoju DSS.

2. Zavolajte na infolinku Sociálnej poisťovne

Sociálna poisťovňa spravuje všetky zmluvy starobného dôchodkového sporenia, a preto je najrýchlejším a najjednoduchším spôsobom, ako získať informácie, hovor na ich infolinku. Na overenie budete potrebovať meno, priezvisko a rodné číslo, prípadne informáciu o vašom zamestnaní. Celý proces netrvá dlhšie ako dve minúty.

- Bezplatná infolinka: 0800 123 123 (pre volania zo zahraničia +421 906 171 931, +421 2 3247 1931).

- Infolinka pre informácie k II. pilieru: Počas pracovných dní od 8:00 do 16:00 hod. na čísle 0906 171 989, následne na mobile stlačte voľbu č. 3.

Na infolinke vám poskytnú informáciu, či máte druhý pilier, a tiež sa dozviete, s ktorou dôchodkovou správcovskou spoločnosťou máte uzatvorenú zmluvu.

3. Pošlite správu cez formulár Sociálnej poisťovne

Ak preferujete písomnú komunikáciu, môžete poslať otázku cez kontaktný formulár na webovej stránke Sociálnej poisťovne. Do predmetu uveďte „II. pilier“ a do správy môžete napísať text podobný tomuto:

„Dobrý deň, chcel by som vás poprosiť o informáciu, či som sporiteľom v II. pilieri. Pokiaľ som sporiteľom, tak v akej dôchodkovej správcovskej spoločnosti? Meno a priezvisko: [Vaše meno a priezvisko] Rodné číslo: [Vaše rodné číslo] Trvalé bydlisko: [Vaša adresa] Ďakujem. S pozdravom, [Vaše meno a priezvisko]“

V kategórii zvoľte „Starobné dôchodkové sporenie - II. pilier“ a odošlite formulár.

4. Navštívte pobočku Sociálnej poisťovne

Pokiaľ chcete túto záležitosť vyriešiť osobne, môžete sa informovať priamo na pobočke Sociálnej poisťovne. Preukážete sa dokladom totožnosti a pracovníci vám poskytnú informácie o tom, či máte druhý pilier a v akej spoločnosti je váš účet vedený.

5. Skontrolujte si výplatnú pásku

Jedným z najľahších spôsobov, ako zistiť, či máte druhý pilier, je skontrolovať si výplatnú pásku. Ak máte druhý pilier uzatvorený, v niektorých prípadoch (nie vždy) sa na páske nachádza aj údaj, ktorý hovorí o tom, koľko eur z hrubej mzdy sa vám odvádza na starobné dôchodkové sporenie. Tento údaj vám však nepovie, v akej DSS II. pilier máte.

6. Elektronický účet poistenca

Ak máte aktívny elektronický účet poistenca v Sociálnej poisťovni, všetky informácie o vašom druhom pilieri, ako aj ďalšie informácie súvisiace s vaším dôchodkovým poistením, nájdete priamo v ňom. Ide o bezplatný prístup do celej vašej evidencie. Pre zriadenie elektronického prístupu môžete využiť elektronické podanie žiadosti o zriadenie prístupu, ktoré vyžaduje občiansky preukaz s čipom a eSchránku na www.slovensko.sk.

Dôchodkové správcovské spoločnosti na Slovensku

V súčasnosti na Slovensku pôsobí päť dôchodkových správcovských spoločností (DSS), s ktorými môžete uzatvoriť zmluvu o starobnom dôchodkovom sporení:

- Allianz - Slovenská dôchodková správcovská spoločnosť, a.s.

- NN dôchodková správcovská spoločnosť, a.s.

- VÚB Generali dôchodková správcovská spoločnosť, a.s.

- 365.life, d. s. s., a. s. (do júla 2021 DSS Poštovej banky)

- UNIQA d. s. s., a.s. (do januára 2021 AXA DSS)

Kto môže vstúpiť do druhého piliera a podmienky

Vstup do druhého piliera upravuje zákon o starobnom dôchodkovom sporení a viaže sa na vznik dôchodkového poistenia. Systém rozlišuje automatický a dobrovoľný vstup podľa veku a pracovného statusu.

Automatický vstup do druhého piliera

Automatický vstup do druhého piliera sa týka najmä mladých ľudí, ktorým vznikne dôchodkové poistenie po prvýkrát. Tento mechanizmus zaviedla novela zákona s cieľom podporiť dlhodobé sporenie. Ak sa sporiteľ v stanovenej lehote neodhlási, zostáva v druhom pilieri. Sociálna poisťovňa zasiela všetkým, ktorým vznikne prvý raz dôchodkové poistenie (napr. pri prvom zamestnaní), informačný list o možnosti uzatvoriť zmluvu a vstúpiť do druhého piliera, a to do 180 dní od vzniku dôchodkového poistenia. Systém tak motivuje mladých pracujúcich začať sporiť čo najskôr.

Dobrovoľný vstup a jeho podmienky

Dobrovoľný vstup do druhého piliera sa týka pracujúcich, ktorí do systému nevstúpili automaticky, najmä osôb, ktorým dôchodkové poistenie vzniklo pred zavedením povinného automatického vstupu. Zákon stanovuje vekovú hranicu, do ktorej je možné do systému vstúpiť. Vstup do II. piliera je možný najneskôr do dovŕšenia 40 rokov. Sporiteľ sa musí rozhodnúť aktívne a uzatvoriť príslušnú zmluvu s dôchodkovou správcovskou spoločnosťou.

Do II. piliera môže vstúpiť:

- každý pracujúci vo veku 16 - 40 rokov (pracovná zmluva aj dohoda),

- každý, kto bol v minulosti zamestnaný a ešte nebol v II. pilieri, max do 40 rokov,

- študenti pracujúci na dohodu s príjmom vyšším ako 200 €/mes.,

- sezónni zamestnanci, ktorí majú povinné odvody.

Dôchodkové fondy v druhom pilieri a ich výber

Dôchodkové fondy v druhom pilieri predstavujú základný nástroj zhodnocovania úspor sporiteľov. Každý fond má inú mieru rizika a očakávaného výnosu. Výber fondu výrazne ovplyvňuje dlhodobé zhodnotenie úspor a výšku budúceho dôchodku. Správne nastavenie investičnej stratégie závisí najmä od veku sporiteľa a investičného horizontu.

Tabuľka: Typy dôchodkových fondov v II. pilieri

| Typ dôchodkového fondu | Charakteristika | Riziko | Potenciál zhodnotenia |

|---|---|---|---|

| Indexový negarantovaný fond | Investuje najmä do akcií a indexov | Vyššie | Vysoký |

| Dlhopisový garantovaný fond | Investuje do dlhopisov | Nízke | Nižší |

| Zmiešaný fond | Kombinuje akcie a dlhopisy | Stredné | Stredný |

| Akciový fond | Zameraný na dynamický rast prostredníctvom investícií do akcií | Vyššie | Vysoký |

Predvolená investičná stratégia (PIS)

Predvolená investičná stratégia (PIS) predstavuje mechanizmus, ktorý automaticky nastavuje investovanie úspor sporiteľa počas celého obdobia sporenia. Systém zohľadňuje vek sporiteľa a jeho investičný horizont. V mladšom veku smerujú úspory najmä do dynamickejších fondov. Tento prístup zvyšuje potenciál dlhodobého zhodnotenia. S pribúdajúcim vekom PIS postupne presúva úspory do konzervatívnejších fondov. Cieľom je znížiť riziko výrazných výkyvov tesne pred dôchodkom. Predvolená investičná stratégia funguje automaticky, no sporiteľ ju môže kedykoľvek zmeniť.

Ako si vybrať správny fond a DSS

Výber správneho fondu a DSS výrazne ovplyvňuje zhodnotenie úspor v druhom pilieri. Rozhodnutie by malo vychádzať z veku sporiteľa, investičného horizontu a ochoty znášať riziko. Poplatky v DSS, ktoré sú zákonom regulované, priamo ovplyvňujú čisté zhodnotenie úspor. Odplata za správu fondu by mala zostať dlhodobo konkurencieschopná. Výkonnosť fondov ukazuje, ako DSS pracuje s majetkom sporiteľov. Veľkosť a stabilita majetku v DSS zvyšuje dôveru v dlhodobé fungovanie.

Správny výber kombinuje nízke náklady, dlhodobú výkonnosť a vhodnú investičnú stratégiu. Sporiteľ má možnosť DSS zmeniť raz za 6 mesiacov. Pravidelná kontrola nastavenia fondu pomáha reagovať na zmeny životnej situácie. Takýto prístup podporuje vyšší a stabilnejší dôchodok.