Život vie rozdávať rany nečakane a preto je dôležité sa na ne pripraviť. Finančné ťažkosti často vznikajú vplyvom nepredvídaných udalostí, ktoré si vyžadujú okamžitú pozornosť. Ak v živote niečo nezmeníte, za chvíľu začne pršať znova. Naučiť sa hospodáriť s peniazmi je umenie, no stačia základné vedomosti a disciplína, a môžete sa čoskoro dostať do finančnej pohody.

Nepredvídané výdavky a ich riešenie

Drvivá väčšina rodín sa dostáva do finančných ťažkostí práve vplyvom udalostí, ktoré nečakali. Pokazí sa auto, práčka, náhle ochoriete vy alebo vaši príbuzní, o ktorých sa musíte postarať. Ak na účte svieti nula a vy potrebujete napríklad novú práčku, v obchode vám ju radi predajú na splátky a nekonečný kolobeh dlhu sa začína. Zamestnávateľ znižuje stavy alebo vás proste prepustí. Ak vás už nebaví takto žiť, je čas to zmeniť. Táto cesta je pomerne jednoduchá, no nie je ľahká.

Pohotovostná rezerva ako "dáždnik"

Ak nechcete zmoknúť, musíte si zadovážiť dáždnik. Váš prvý krok je našetriť si rýchlo 500 eur. Vytvoríte si základnú rezervu, ktorá vás ochráni pred prehánkami a slabým dažďom. Ak je čistý príjem vašej domácnosti nad 20 000 eur ročne, zvýšte sumu na 1 000 eur. Ako si však vybudovať pohotovostnú rezervu, keď žijete z mesiaca na mesiac? Buďte kreatívny. Vymyslite niečo, ale urobte to rýchlo. Rýchlosť hrá v tomto prípade veľký význam, pretože úspech motivuje k ďalším krokom.

Môžete si vyžiadať v práci službu navyše, roznášať pizzu, ísť cez víkend na fušku alebo predať niečo zo svojich vecí. Domácnosti, ktoré sú na tom príjmovo lepšie, by mohli našetriť pohotovostnú rezervu za jeden mesiac. Známky americký autor Dave Ramsey vyhlásil, že pohotovostná rezerva je ako repelent na Murphyho zákony.

Kde uchovávať pohotovostnú rezervu?

Vašich 500 eur si nenechávajte ani na bežnom účte, ku ktorému máte pravdepodobne platobnú kartu. Ideálne môžete využiť ponuku jednej z mnohých online bánk, kde si založíte účet iba na tento účel, prípadne môže aj vaša banka ponúkať špeciálny sporiaci účet zdarma. Tieto peniaze neinvestujte. Na to budete používať iné zdroje neskôr. Peniaze by ste mali mať dostupné najneskôr do 24 hodín.

Kedy použiť pohotovostnú rezervu?

Pohotovostnú rezervu použite iba na veci, ktoré sú skutočne nečakané: prepustenie z práce, choroba, náhle pokazená práčka. Vianoce sú tu predsa každý rok a dovolenka vždy v lete, v máji treba platiť daň z nehnuteľnosti a v septembri idú deti do školy. Toto nie sú výdavky, na ktoré by ste mali minúť vašu pohotovostnú rezervu. To sú veci, ktoré by ste mali zohľadniť vo vašom rozpočte a pripraviť sa na ne.

Ak ste ochoreli a vplyvom PN bola vaša výplata o 300 eur nižšia a vy výpadok neviete vykryť z vášho bežného rozpočtu, je čas použiť vašu pohotovostnú rezervu. Finančne sa nemusíte stresovať, pretože práve na tento účel ste si ju zriadili. Akonáhle však budete zdravý, musíte urobiť všetko, aby ste čo najskôr vašu finančnú rezervu doplnili späť na 500 eur. Snažte sa doplniť rezervu rýchlo, lebo niekedy príde obdobie dažďov, kedy prší častejšie. Ak by ste vašu pohotovostnú rezervu nedopĺňali, časom by z nej nič neostalo.

Základy obchodného rozpočtovania – Naučte sa základy obchodného rozpočtovania

Riešenie dlhov a ďalšie kroky

Ak ste zadlžený a máte toxické dlhy s úrokom (RPMN) nad 5%, stále platí, že si najskôr vybudujte pohotovostnú rezervu a až následne začnite splácať tieto dlhy mimoriadnymi splátkami. Ak ste sa rozhodli skoncovať s dlhom, treba to urobiť nadobro. Raz a navždy. Ak sa vám podarilo úspešne vytvoriť 500-eurovú pohotovostnú rezervu, ďalším prirodzeným krokom by malo byť splatiť všetky toxické dlhy. Zabudnite na požičiavanie od rodičov, priateľov či nebodaj od nebankoviek! Radšej sa s nami naučte míňať peniaze správne.

Tipy na efektívne hospodárenie s rozpočtom

Slováci všeobecne vedia o narábaní s peniazmi žalostne málo. Väčšina svoj príjem prerozdeľuje nevhodným spôsobom. Keď zaplatíte za energie, poistky, úvery, lízing, školu či škôlku, na živobytie vám takmer neostáva. A takto neutešene to vyzerá každý mesiac... No ako hovorí náš odborník: „Vedieť robiť s peniazmi je umenie, pritom však stačia základné vedomosti a disciplína a môžete sa už čoskoro dostať do finančnej pohody.“

1. Plánujte, plánujte, plánujte

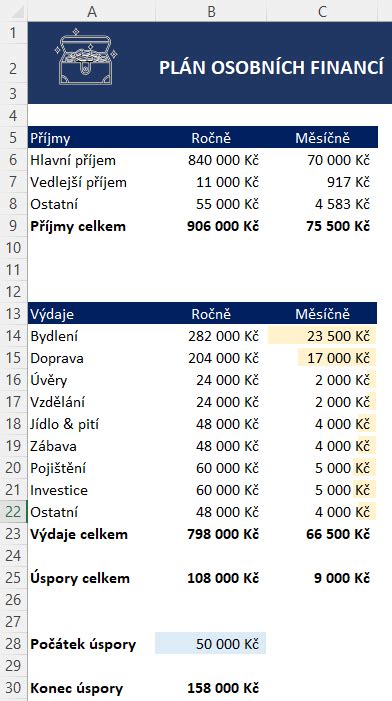

Základným tajomstvom je plánovanie. Ak chcete žiť bez stresov, urobte si finančnú bilanciu, postačí vám pero a papier. Na jednu stranu si spíšte všetky svoje príjmy, druhú stranu budú tvoriť vaše výdavky. Rozlišujte pravidelné, fixné výdavky a variabilné. Fixné sú tie, ktorých výška sa z mesiaca na mesiac nemení, napríklad nájomné. Pod variabilné zapíšte, koľko miniete na stravu, oblečenie, šport či darčeky. Ak nemáte o svojich výdavkoch prehľad, jeden alebo dva mesiace si odkladajte všetky účtenky a potom si ich spíšte do tabuľky. Pre mnohých je poznanie výslednej sumy jednotlivých výdavkov veľkým prekvapením. Tento krok je však pre hospodárenie s peniazmi rozhodujúci. Keď spoznáte toky svojich financií, môžete ich začať ovplyvňovať.

2. Staňte sa pánom svojich výdavkov

Kam plynie vaša výplata? Zvyčajne vám z účtu odídu trvalé príkazy na pravidelné výdavky, inkaso a podobne. Zvyšok mesiaca financujete výdavky tak, ako prídu - strava, ošatenie, krúžky pre deti, chod domácnosti. Ku koncu mesiaca zisťujete, či vám na účte niečo ostalo. Nemáte z čoho ušetriť alebo máte problém zaplatiť splátky úverov, ktoré ste si zobrali? Podrobte svoje míňanie podrobnému auditu. Koľko dávate mesačne na zábavu? Sú to skutočne potrebné výdavky? Prejdite všetky položky a ak potrebujete škrtať, začnite pri nadštandardných a nepotrebných veciach, vzápätí prejdite aj stravu, oblečenie či kozmetiku. Väčšinu ľudí prekvapí výsledná suma, keď zistia, koľko ich skutočne tieto veci stoja, a zvyčajne práve v nich objavia aj skryté rezervy. Zbavte sa zvyku impulzívnych nákupov. Výdavky si každý mesiac naplánujte a tohto plánu sa držte. Robte si nákupné zoznamy.

3. Plaťte len za to, čo využívate

Naozaj potrebujete dva mobily alebo vysoký paušál? Sú vaše poplatky za internet cenovo výhodné? Nepreplácate zbytočne za televízne kanály, ktoré ani nepozeráte? Viete, aké poplatky platíte banke a aký balík služieb je pre vás optimálny? Neplytváte zbytočne elektrinou, vodou alebo kúrením? Dajte si tú námahu, žiadajte, aby vám poplatky za tieto služby „ušili na mieru“, mesačne ušetríte pekných pár eur. Urobte si aj revíziu svojich dlhov a skúste sa ich čím skôr zbaviť. Ak si potrebujete požičať, splácanie sa snažte nastaviť tak, aby ste požičané peniaze rýchlo splatili a nepreplatili zbytočne veľa.

Ak využívate viacero úverových produktov a platíte vysoké úroky, pokúste sa ich refinancovať jedným spoločným, výhodnejším úverom. Tento postup vám zvyčajne umožní znížiť mesačnú splátku. Rozdiel však rozhodne nepoužite na spotrebu, ale na vytvorenie rezervy na skoršie vyplatenie úveru.

4. Zaplaťte najprv sebe

Aj vy si zakaždým hovoríte, že tentoraz si už naozaj nejakú sumu z výplaty odložíte na horšie časy? Väčšinou sa vám však toto predsavzatie nepodarí splniť. Aj s nižším príjmom sa dá rozumne hospodáriť, ba aj niečo z neho ušetriť. Tu vám opäť pomôže váš finančný rozpočet. Zrevidovali ste výdavky tak, aby neprevyšovali vaše príjmy. Kam sa však ten získaný rozdiel každý mesiac stráca? Odpoveď zvyčajne nájdete na účtenkách z kaviarní či na lístkoch z kina. Naplánujte si, koľko si chcete každý mesiac odložiť. Dajte si realistický cieľ, aby vám ostalo dosť na bežné potreby, ale zároveň aby ste tvorili dostatočnú rezervu. Môže to byť napríklad 10 percent vašich príjmov. Túto sumu si odložte každý mesiac hneď, ako vám príde výplata. Potom už hospodárite len so zvyškom peňazí podľa svojho finančného plánu.

5. Tvorte si rezervu

Optimálna výška finančnej rezervy je šesťnásobok mesačnej výplaty. Umožní vám prečkať neočakávaný výpadok príjmu bez toho, aby ste to nepríjemne pocítili na svojom životnom štandarde, či aby ste boli vystavená exekúcii pre nesplácanie úveru. Z týchto peňazí tiež financujte väčšie nečakané výdavky, ako napríklad opravu pokazenej práčky. Nezabudnite však minuté prostriedky vždy „došetriť“.

6. Myslite na budúcnosť

Len skorá príprava vám umožní slušný život na dôchodku, čím skôr začnete, tým lepšie pre vás. Keď už dostanete financie pod kontrolu a vytvoríte si finančnú rezervu, začnite sa zaoberať dlhodobým sporením. To by malo byť oddelené od krátkodobej rezervy a na tieto peniaze by ste nemali za žiadnych okolností siahať. Nechajte ich bokom a umožnite si prežiť dôchodok na úrovni.

7. Chráňte svoju rodinu a majetok

Životné poistenie stále mnohí vnímajú iba ako doplnok. Pritom práve dobre nastavené životné poistenie vám môže v neočakávanej situácii naozaj pomôcť. Pre živiteľov rodiny a ľudí s hypotékou by malo byť poistenie samozrejmosťou. Napokon, nevyužité prostriedky z poistenia môžete použiť na zvýšenie svojej životnej úrovne na dôchodku. Ročné poistné je z tohto pohľadu zanedbateľná suma, no môže vám ušetriť veľa starostí.

Šetriť sa dá aj na bežných výdavkoch

Pri nízkom príjme nie je dôležité, ako čo najviac ušetriť, ale akým spôsobom si zvýšiť príjem. Avšak, zníženie nákladov na energiu je ďalším dôležitým aspektom pre rodinu s obmedzeným rozpočtom. Ivan Kahanec odporúča „znižovať teplotu v obývaných miestnostiach a temperovať len v neobývaných.“ Každé zníženie teploty o jeden stupeň môže dosiahnuť výraznú úsporu.

Náklady sa vo všeobecnosti dajú znížiť hľadaním lacnejších alternatív. Šetriť sa dá napríklad aj na doprave. Kahanec odporúča využívať hromadnú dopravu, bicykel alebo ak je to možné, tak sa dopravovať autom spolu s viacerými ľuďmi, čím sa rozložia náklady. Zamyslite sa, či sa daná suma dá znížiť alebo nie. Pri ošatení môžete využiť inzertné portály. Pavel Škriniar varuje pred nezodpovedným míňaním: „Spravte si audit výdavkov - sledujte, kam smerujete vaše peniaze."

Pravidlo druhého dňa

Užitočné môže byť aj takzvané pravidlo druhého dňa. Ak vás nejaká ponuka nadchne a máte pocit, že je to pre vás to pravé, dajte si jeden deň na rozmyslenie. Pozrite si položku na internete, či je skutočne výhodná, a rozmyslite si, či vec naozaj potrebujete. Ak bude vaše presvedčenie pretrvávať aj na druhý deň a váš rozpočet to dovolí, kúpte si ju. Zvyčajne však nadšenie opadne a vy zistíte, že sa bez tejto „výhodnej kúpy“ zaobídete tak ako doteraz.

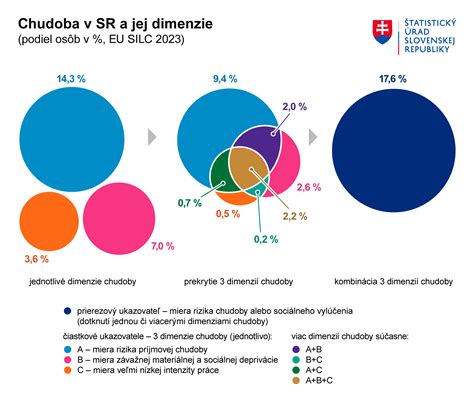

Štatistiky chudoby na Slovensku

Na Slovensku čelilo chudobe alebo sociálnemu vylúčeniu v roku 2023 vyše 940-tisíc osôb, teda približne každý šiesty obyvateľ. Podiel aj počet obyvateľov ohrozených chudobou medziročne stúpol. Podľa najaktuálnejších čísiel zo Štatistického úradu SR je chudoba na Slovensku najvážnejšia v Prešovskom kraji, kde ňou trpí približne každý štvrtý obyvateľ. Na druhej strane, v Bratislavskom kraji je podiel ohrozených osôb najnižší, a to 9,5 %. Najohrozenejšie skupiny sú rodiny s deťmi, pričom neúplné rodiny s jedným rodičom čelili chudobe v 46,4 % prípadov. Domácnosti s deťmi sú až 1,5-krát rizikovejšie, ako tie bez detí.

| Položka | Suma |

|---|---|

| Ročný príjem | 5 528 eur |

| Mesačný príjem | cca 461 eur |

| Minimálna mzda (čistá) | 568,97 eur |

Nízke príjmy sú hlavný problém, pričom hranica príjmov chudoby pre jednočlennú domácnosť bola v roku 2023 stanovená na 5 528 eur ročne, čo znamená približne 461 eur mesačne, pričom minimálne mzda v čistom bola v roku 2023 568,97 eur. Taktiež sa zistilo, že medzi dimenziami chudoby je najvyšší podiel ľudí ohrozených príjmovou chudobou. V roku 2023 žilo pod touto hranicou 14,3 % obyvateľov, čo je približne 766-tisíc ľudí. Podľa poslankyne za SaS Martiny Bajo Holečkovej na Slovensku žije v jednorodičovských domácnostiach až 860-tisíc ľudí, pričom tieto rodiny sú najviac ohrozené chudobou. „Najčastejšie sú to matky s deťmi a mnohé prežívajú s 5,5 eurom na deň. Nie je to o tom, že by jednorodičia nechceli pracovať, ale častokrát si nevedia nájsť zamestnanie, keďže nemôžu pracovať osem hodín denne, potrebujú rozšírenú OČR alebo majú iné prekážky, upozorňuje Bajo Holečková.

Situácia je alarmujúca a vyžaduje, že mnohé slovenské domácnosti musia čeliť náročným podmienkam. V súčasnej dobe sa pre mnohých ľudí stáva otázka, ako prežiť s týždňovým rozpočtom 100 eur, realitou. Tento rozpočet môže vyzerať ako veľmi obmedzujúci, no s rozumným plánovaním a disciplínou je to možné. Ako uviedol Ivan Kahanec, odborník zo spoločnosti Brokeria: „Pri takto nízkom týždennom rozpočte je možné vyžiť, no vyžaduje si to starostlivé plánovanie a disciplínu. Jedným z najväčších problémov, ktorým čelí rodina s takýmto rozpočtom, je bežné fungovanie a zabezpečovanie stravy a bývania, kým je všetko v poriadku. Ľudia s takýmto rozpočtom však veľmi ťažko dokážu riešiť situácie, keď prídu nečakané výdavky na zdravotnú starostlivosť alebo na opravy bývania. Pavel Škriniar, finančný analytik zo Swiss Life Select, dodáva, že všetko záleží od životného štýlu človeka, jeho potrieb, veľkosti rodiny, miesta a typu bývania. Človek v meste napríklad nemá možnosť „žiť zo záhrady a statku“. Analytik Škriniar hovorí, že najdôležitejšie v tomto prípade je plánovanie. “Bez finančného plánu sa totiž môžu dostať do výrazných finančných problémov, z ktorých vyslobodenie je veľmi náročné. Napriek ťažkostiam, Kahanec radí, aby rodina vyčlenila aspoň niečo na núdzový nákupný fond. V každom prípade odporúča kontaktovať združenie, ktoré má s komunikáciou ľudí v núdzi skúsenosti. Tento rozpočet je veľmi tesný a vyžaduje si prísnu disciplínu.