Rodinné prídavky nie sú v systéme sociálneho zabezpečenia len obyčajnou administratívnou položkou, ale predstavujú jeden z najdôležitejších pilierov štátnej rodinnej politiky. Ich základný účel ďaleko presahuje prosté vylepšenie mesačného rozpočtu domácnosti; ide o kľúčový nástroj, ktorým spoločnosť a štát uznávajú celospoločenskú hodnotu výchovy detí a preberajú na seba časť ekonomického bremena spojeného s ich výživou.

Rodinné prídavky primárne slúžia na čiastočnú kompenzáciu zvýšených výdavkov, ktoré rodine prirodzene vznikajú príchodom nového člena. Hoci suma prídavkov spravidla objektívne nepokrýva všetky reálne náklady na dieťa, zohráva nezastupiteľnú úlohu pri financovaní bežných, no nevyhnutných potrieb. Ide najmä o zabezpečenie kvalitnej stravy, sezónneho ošatenia, úhradu nákladov spojených s cestovaním do školy, nákup učebných pomôcok či financovanie voľnočasových aktivít, ktoré rozvíjajú talent dieťaťa. V širšom kontexte majú rodinné prídavky aj silný demografický a motivačný charakter.

Sú konkrétnym vyjadrením medzigeneračnej solidarity, kedy ekonomicky aktívna časť obyvateľstva prostredníctvom prerozdeľovania daní prispieva na tých, ktorí budú tvoriť budúcnosť krajiny. Týmto spôsobom štát podporuje pôrodnosť a snaží sa aktívne predchádzať riziku chudoby a sociálnemu vylúčeniu rodín s deťmi. Zároveň je tento inštitút úzko spätý so vzdelávaním, keďže nárok naň je pri starších deťoch podmienený sústavnou prípravou na budúce povolanie.

Kalkulačka prídavkov na dieťa a daňového bonusu

Inštitút finančnej politiky pre vás pripravil novú službu - kalkulačku na výpočet prídavkov na deti a daňového bonusu. Rodinná kalkulačka prináša informatívny výpočet toho, aký daňový bonus a prídavok na dieťa dostanete po prijatí tzv. prorodinného balíčka. Nároky je možné vypočítať na mesačnej, ale aj ročnej báze.

Jednoducho zadáte svoj hrubý príjem, ak ste zamestnanec, či ročný príjem, ak ste SZČO. Rovnakým spôsobom môžete zadať aj príjem druhého rodiča v prípade, ak ho chcete započítať pri podaní daňového priznania. Následne uvidíte približný výpočet prídavku na dieťa a daňového bonusu. V prípade, že má niekto nárok na príplatok k prídavku na dieťa, je potrebné to v zadaní kalkulačky zaškrtnúť. Kalkulačka potom vypočíta presnú výšku prídavkov na dieťa, na ktoré máte nárok.

Using the Income Withholding Calculator

Podmienky nároku na daňový bonus

Daňový bonus predstavuje významný nástroj štátnej podpory rodín s deťmi na Slovensku. Tento článok poskytuje komplexný prehľad o tom, ako funguje daňový bonus, kto má naň nárok a ako sa vypočítava jeho výška. Zameriame sa na podmienky nároku na daňový bonus, jeho výpočet pre zamestnancov a živnostníkov, ako aj na novinky v tejto oblasti.

Čo je daňový bonus?

Daňový bonus je daňové zvýhodnenie určené pre rodičov alebo iné osoby, ktoré vyživujú dieťa. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus priamo znižuje vypočítanú daň z príjmov. Uplatniť si ho môže len fyzická osoba s príjmami zo závislej činnosti (§ 5 zákona o dani z príjmov) alebo z podnikania (§ 6 ods. 1 a 2 zákona o dani z príjmov).

Podmienky nároku na daňový bonus

Na získanie daňového bonusu je potrebné splniť niekoľko podmienok:

- Príjmy: Daňovník musí mať príjmy z § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov v akejkoľvek výške.

- Zdroj príjmov: Minimálne 90 % zdaniteľných príjmov daňovníka musí pochádzať zo zdrojov na území Slovenskej republiky. Pozor na príjmy zo zahraničia (zamestnania, živnosti, autorské odmeny, dividendy).

- Limit príjmu: Od roku 2025 platí, že ak je celoročný čiastkový základ dane vyšší ako 1,5-násobok priemernej mzdy spred 2 rokov, daňový bonus sa znižuje. Toto sa týka lepšie zarábajúcich rodičov.

Príklad: Ak zamestnanec zarába v hrubom viac ako 2 477 EUR mesačne, suma daňového bonusu sa môže znížiť.

Ako funguje výplata daňového bonusu?

Daňový bonus sa v prvom rade nepovažuje za priamu výplatu, ale za zníženie dane z príjmov. Až keď sa daň znížená o bonus dostane na nulu, môže sa bonus vyplatiť.

- Mesačne: Zamestnanec si uplatňuje daňový bonus mesačne, čím sa znižuje jeho preddavok na daň zo mzdy. Ak je bonus vyšší ako preddavok, zamestnanec dostane rozdiel na výplatnej páske.

- Ročne: Zamestnanec si neuplatňuje bonus mesačne a uplatní si ho až v daňovom priznaní po skončení roka (alebo v ročnom zúčtovaní dane, ak oň požiadal zamestnávateľa). Ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí.

- Živnostníci (SZČO) si uplatňujú daňový bonus len ročne, v daňovom priznaní k dani z príjmov. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania.

Výpočet daňového bonusu

Výpočet daňového bonusu závisí od viacerých faktorov, vrátane počtu detí, výšky príjmu a typu príjmu (zamestnanec vs. živnostník).

Výpočet pre Zamestnanca

- Základný daňový bonus: Pre dieťa do 15 rokov je výška daňového bonusu 100 EUR mesačne.

- Percentuálny limit: Daňový bonus musí byť nižší ako percentuálny limit čiastkového základu dane. Pri jednom dieťati je to 29 % zo sumy 1 299 EUR (v roku 2024).

- Zníženie pri vyššom príjme: Ak je základ dane vyšší ako 1,5-násobok priemernej mzdy spred 2 rokov (v roku 2025 je to 25 740 EUR ročne), daňový bonus sa znižuje o 1/10 rozdielu medzi čiastkovým základom dane a touto sumou.

Príklad: Pani Anna vyživuje 10-ročnú dcéru Júliu.

Od 1. júla 2022 a následne od začiatku roka 2023 sa zvýšili sumy prídavku na dieťa aj daňového bonusu. Od roku 2025 pribudne aj príspevok na krúžky, či iné voľnočasové aktivity. Príspevok sa bude pohybovať do maximálnej výšky 60 eur za mesiac a preplatia sa iba skutočné náklady. Znamená to, že budete potrebovať potvrdenie o zaplatení. Rodičia môžu od nového systému príspevkov očakávať viaceré zmeny. Konkrétne pôjde o úpravu podmienok pre získanie daňového bonusu na dieťa. Po novom vzniká nárok od prvého zarobeného eura. Upravuje sa však aj strop bonusu - celková výška je obmedzená najviac do určitého percenta čiastkového základu dane.

V roku 2022 z dôvodu účinnosti zmien až od druhej polovice roka vstupuje do výpočtu pre uplatnenie nároku na daňový bonus len polovica celoročného čiastkového základu dane. Od roku 2023 sa pre výpočet maximálneho nároku na daňový bonus ráta s celým čiastkovým základom dane.

Extra príspevok k prídavku na dieťa

Máte dieťa, no nemôžete si naň uplatniť daňový bonus? Štát ponúka riešenie v podobe príplatku k prídavku na dieťa vo výške 30 € mesačne. Ide o sociálnu dávku určenú pre rodičov alebo opatrovateľov nezaopatrených detí, ktorí spĺňajú konkrétne podmienky, napríklad poberajú dôchodok alebo nemajú príjem zo zárobkovej činnosti. Rodič musí byť k 31.12.2025 poberateľom starobného dôchodku, invalidného dôchodku vyplácaného po dovŕšení dôchodkového veku, výsluhového dôchodku vyplácaného po dovŕšení dôchodkového veku alebo invalidného výsluhového dôchodku vyplácaného po dovŕšení dôchodkového veku.

Vrátenie daňového preplatku

Daňové priznanie k dani z príjmov za rok 2025 môže pre mnohých daňovníkov skončiť príjemnou správou - vznikom daňového preplatku. Mnohí si však neuvedomujú, že daňový úrad preplatok nevypláca automaticky. Ak o vrátenie dane nepožiadate správnym spôsobom a včas, peniaze Vám môžu zostať „ležať“ u štátu. V praxi sa vrátenie daňového preplatku najčastejšie spája s vrátením daňového preplatku na dani z príjmov. Preplatok na dani z príjmov, daňový bonus na vyživované dieťa (deti) podľa § 33 ZDP a daňový bonus na zaplatené úroky podľa § 33a ZDP bude vrátený v lehote do 30 dní od doručenia žiadosti o jeho vrátenie, najneskôr do 40 dní odo dňa vzniku daňového preplatku, t. j. lehota 40 dní sa začne počítať po uplynutí lehoty na podanie daňového priznania.

Čo robiť, ak Vám vyšiel preplatok na dani z príjmov za rok 2025

Preplatok na dani z príjmov vzniká vtedy, ak ste počas roka zaplatili na preddavkoch na daň viac, než bola Vaša skutočná daňová povinnosť. Môže ísť napríklad o situáciu, keď:

- Ste mali viac zamestnávateľov počas roka.

- Uplatnili ste si daňový bonus na vyživované dieťa.

- Uplatnili ste si nezdaniteľnú časť základu dane na manželku/manžela.

- Zamestnávateľ Vám zrážal vyššie preddavky na daň, ako bola skutočná daň.

- Ste študent, dôchodca alebo ste boli časť roka na materskej dovolenke.

Daňový preplatok charakterizuje § 63 ods. 1 zákona č. 511/1992 Zb. o správe daní a poplatkov a o zmenách v sústave územných finančných orgánov v znení neskorších predpisov. Daňový preplatok je suma platby, ktorá prevyšuje splatnú daň. Preplatok na dani vzniká dňom nasledujúcim po dni splatnosti dane. Pri stanovení dňa splatnosti dane sa vychádza z jednotlivých hmotnoprávnych daňových zákonov. Podľa zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov je daň splatná v lehote na podanie daňového priznania. Lehotu na podanie daňového priznania na dani z príjmov určuje § 49 zákona o dani z príjmov. Podľa § 49 ods. 2 zákona o dani z príjmov sa daňové priznanie alebo hlásenie podáva do troch kalendárnych mesiacov po uplynutí zdaňovacieho obdobia a v tejto lehote je daňovník povinný daň aj zaplatiť, to znamená daň z príjmov je splatná do 31. marca v nasledujúcom roku po uplynutí zdaňovacieho obdobia, za ktoré sa daňové priznanie podáva.

Pri dani z motorových vozidiel je daň splatná podľa § 90 ods. 1 zákona o miestnych daniach v lehote do 31. januára po uplynutí zdaňovacieho obdobia a pri dani z pridanej hodnoty je daň splatná podľa § 78 ods. 1 zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov do 25 dní po skončení zdaňovacieho obdobia.

Preplatok na dani z príjmov môže vzniknúť fyzickým osobám, ktoré pracujú u viacerých zamestnávateľov a tí im vyberajú preddavky na daň zo závislej činnosti, resp. zrážajú daň. Preplatok môže vzniknúť daňovým subjektom, ktoré platia preddavky na daň vypočítané z poslednej známej daňovej povinnosti uvedenej v daňovom priznaní za predchádzajúce zdaňovacie obdobie. Daňový preplatok môže vzniknúť aj podaním dodatočného daňového priznania, ak daňový subjekt zistí, že jeho daňová povinnosť je nižšia, ako uviedol v riadnom daňovom priznaní.

Žiadosť o vrátenie dane: Ako požiadať o preplatok

Žiadosť o vrátenie daňového preplatku nie je samostatným tlačivom, ale je priamo súčasťou daňového priznania k dani z príjmov. Jej umiestnenie sa líši podľa typu formulára:

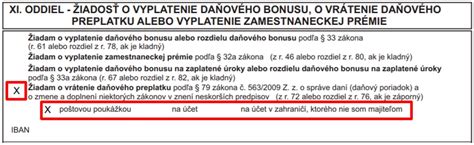

- Typ A - oddiel XI: Pre zamestnancov - žiadosť o vyplatenie daňového bonusu, o vrátenie preplatku alebo vyplatenie zamestnaneckej prémie.

- Typ B - oddiel XIV: Pre živnostníkov (SZČO) a osoby s inými príjmami - žiadosť o vrátenie preplatku alebo vyplatenie daňového bonusu.

- Právnické osoby - oddiel X: Žiadosť o vrátenie daňového preplatku v daňovom priznaní k dani z príjmov právnických osôb.

Bez riadneho vyplnenia časti o vrátení preplatku daňový úrad preplatok nevyplatí, aj keď je v priznaní správne vypočítaný.

Spôsoby vyplatenia preplatku

Pri žiadosti o vrátenie si môžete zvoliť spôsob vyplatenia:

- Bankový účet (odporúčané): Najrýchlejšia forma - stačí správne uviesť IBAN. Pri zahraničnom účte doplňte aj BIC/SWIFT kód. Ak účet neuvediete, vrátenie sa môže skomplikovať alebo predĺžiť. Úrad môže preplatok poslať poštovou poukážkou, prípadne vás vyzvať na doplnenie údajov. Zároveň je bankový prevod bezpečnejší a prehľadnejší - máte doklad o prijatí platby a minimalizuje sa riziko straty alebo chýb pri doručovaní.

- Poštová poukážka: Možné využiť len pri preplatku do výšky 15 000 €. Nad túto sumu musí byť preplatok zaslaný na bankový účet.

Minimálna suma pre vrátenie preplatku

Nie každý daňový preplatok sa automaticky vypláca. Platia tieto pravidlá:

- Daňový úrad (daňové priznanie): Vracia preplatok len vtedy, ak jeho výška presiahne 5 €. Sumy nižšie ako tento limit sa nevyplácajú a prepadávajú štátu, prípadne môžu byť použité na úhradu iných daňových nedoplatkov.

- Ročné zúčtovanie (zamestnávateľ): Platí priaznivejšie pravidlo - zamestnávateľ vráti preplatok už od 0,01 €, a to prostredníctvom mzdy.

Kedy prídu peniaze z preplatku na dani

Zákonná lehota na vrátenie preplatku je 40 dní. Dôležité je však správne určiť, odkedy lehota plynie:

- A. Daňové priznanie podané v riadnom termíne: Termín podania: do 31. 3. 2026. Lehota 40 dní sa počíta od 31. marca 2026. Najneskorší termín vrátenia: 11. máj 2026.

- B. Daňové priznanie podané po termíne (bez odkladu): Lehota plynie od konca mesiaca, v ktorom bolo priznanie podané. Príklad: priznanie podané 10. mája → lehota plynie od 31. mája.

- C. Daňové priznanie s odkladom: Pri oznámení o predĺžení lehoty (napr. do 30. 6. alebo 30. 9.). Lehota 40 dní plynie od posledného dňa predĺženého termínu. Oznámenie o odklade je potrebné podať najneskôr do 31. 3. 2026.

Podľa § 79 Daňového poriadku sa preplatok vráti do 40 dní od doručenia žiadosti, ak sa podáva po lehote. Ak sa priznanie podá pred zákonným termínom (napr. vo februári), 40-dňová lehota začína plynúť až po 31. marci.

Termíny vrátenia dane v roku 2026 (prehľadná tabuľka)

Prehľad termínov vrátenia preplatku na dani z príjmov podľa dátumu podania daňového priznania:

| Termín podania priznania | Kedy prídu peniaze (najneskôr) |

|---|---|

| do 31. marca 2026 (riadny termín) | 11. máj 2026 |

| do 30. apríla 2026 (odklad) | 10. jún 2026 |

| do 31. mája 2026 (odklad) | 10. júl 2026 |

| do 30. júna 2026 (max. odklad SK príjmy) | 10. august 2026 |

| do 30. septembra 2026 (max. odklad zahraničné príjmy) | 10. november 2026 |

Skoršie podanie daňového priznania nemá vplyv na dátum vrátenia preplatku. Rozhodujúci je deň po uplynutí lehoty na podanie, nie skutočný dátum podania.

Using the Income Withholding Calculator

Ročné zúčtovanie dane u zamestnanca

Zamestnanci majú možnosť nahradiť podanie daňového priznania ročným zúčtovaním dane, ktoré za nich vykoná zamestnávateľ.

- Podajte žiadosť zamestnávateľovi najneskôr do 15. 2. 2026 a doložte potrebné potvrdenia.

- Zamestnávateľ následne vykoná ročné zúčtovanie a vypočíta prípadný preplatok.

- Preplatok Vám bude vyplatený v mzde za apríl - reálne peniaze dostanete v priebehu mája 2026.

Pri ročnom zúčtovaní Vám zamestnávateľ vráti preplatok už od 0,01 €, zatiaľ čo daňový úrad vypláca až od 5 €.

Praktické tipy na záver

Ak chcete mať istotu, že Vám daňový preplatok bude vrátený bez zbytočných prieťahov:

- Využite elektronické podanie cez Epriznanie.sk - automaticky Vás upozorní na chýbajúce údaje.

- Dôkladne skontrolujte IBAN, najmä pri kopírovaní údajov.

- Overte, či nemáte evidované daňové nedoplatky, ktoré by mohli byť započítané proti preplatku.

- Podajte priznanie včas - čím skôr podáte, tým skôr dostanete peniaze.

- Uložte si potvrdenie o podaní pre prípad reklamácie.

Najčastejšie otázky o preplatku

- Aká je minimálna suma pre vrátenie preplatku na dani z príjmov? Daňový úrad vracia preplatok na dani z príjmov len vtedy, ak jeho výška presiahne 5 €. Pri ročnom zúčtovaní dane u zamestnávateľa sa vracia už od 0,01 €.

- Kedy mi prídu peniaze z daňového preplatku? Zákonná lehota na vrátenie dane je 40 dní od uplynutia termínu na podanie. Pri podaní do 31. marca 2026 môžete očakávať preplatok najneskôr do 11. mája 2026.

- Musím o vrátenie dane žiadať? Áno, daňový úrad preplatok nevypláca automaticky. O vrátenie dane musíte požiadať priamo v daňovom priznaní (oddiel XI pre typ A, oddiel XIV pre typ B) alebo prostredníctvom ročného zúčtovania.

- Ako môžem dostať preplatok na dani vyplatený? Môžete si zvoliť prevod na bankový účet vo formáte IBAN (najrýchlejšie) alebo poštovú poukážku (do 15 000 €). Pri zahraničnom účte je potrebné uviesť aj BIC/SWIFT kód.

- Čo ak podám daňové priznanie po termíne? Lehota 40 dní na vrátenie dane plynie od konca mesiaca, v ktorom bolo priznanie podané. Napríklad pri podaní 10. mája začína lehota plynúť až od 31. mája.

- Kde v daňovom priznaní nájdem žiadosť o vrátenie preplatku? V daňovom priznaní typu A je to oddiel XI (Žiadosť o vyplatenie daňového bonusu, o vrátenie preplatku alebo vyplatenie zamestnaneckej prémie). V type B je to oddiel XIV.

- Môžem požiadať aj o vrátenie daňového bonusu na deti? Áno, v rovnakom oddiele daňového priznania (XI alebo XIV) môžete požiadať o vyplatenie daňového bonusu na vyživované dieťa aj daňového bonusu na zaplatené úroky z hypotéky.