Sociálny fond je jedným z nástrojov sociálnej politiky zamestnávateľa a jeho tvorba je zákonnou povinnosťou. V tomto článku sa podrobne dozviete, kto je povinný ho tvoriť, z akých zdrojov sa tvorí, na aké účely môže byť použitý a aké sú s ním spojené povinnosti zamestnávateľa. Tvorba a čerpanie sociálneho fondu sa riadi predovšetkým zákonom č. 152/1994 Z. z. o sociálnom fonde a o zmene a doplnení zákona č. 286/1992 Zb. o daniach z príjmov v znení neskorších predpisov (ďalej len „zákon o sociálnom fonde“), je však ovplyvnená aj niektorými ustanoveniami zákona č. 311/2001 Z. z. Zákonník práce v z. n. p.

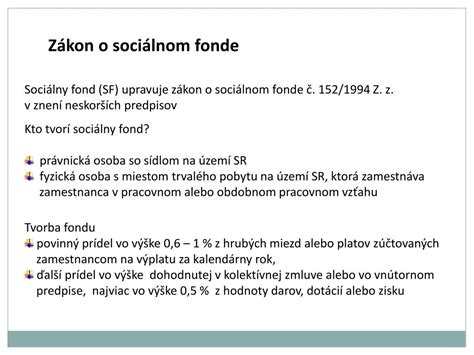

Zákon č. 152/1994 Z. z. o sociálnom fonde v znení neskorších predpisov je významným nástrojom realizácie sociálnej politiky podniku. Prostredníctvom neho dochádza k zabezpečeniu rôznych plnení predovšetkým sociálneho charakteru určených pre zamestnancov podniku. Článok podrobne rieši povinnú tvorbu a čerpanie sociálneho fondu v rámci platných zákonných ustanovení a poskytne prehľad o úlohe odborových organizácií pri kolektívnom vyjednávaní a možnostiach, ako môže zamestnávateľ realizovať svoju sociálnu politiku prostredníctvom sociálneho fondu.

Povinnosť tvoriť sociálny fond

Sociálny fond je povinný tvoriť každý zamestnávateľ pôsobiaci na území Slovenskej republiky bez ohľadu na svoju právnu formu a na počet zamestnancov. Povinnosť tvoriť sociálny fond má zamestnávateľ, ktorým sa na účely zákona o sociálnom fonde rozumie právnická osoba so sídlom na území SR alebo fyzická osoba s miestom trvalého pobytu alebo miestom podnikania na území SR, ktorá zamestnáva zamestnanca v pracovnom pomere alebo v obdobnom pracovnom vzťahu.

Inými slovami povedané, pokiaľ ide o podnikateľské subjekty, povinnosť tvoriť sociálny fond majú tí podnikatelia, ktorí zamestnávajú aspoň jedného zamestnanca na základe pracovnej zmluvy, takzvane na „trvalý pracovný pomer“. V prípade pracovného resp. služobného pomeru nie je dôležité, či je dohodnutý na dobu určitú, neurčitú alebo či ide o hlavný alebo vedľajší pracovný pomer.

Ak zamestnávateľ zamestnáva FO - občanov, ktorí vykonávajú práce na základe dohôd o prácach vykonávaných mimo pracovného pomeru, t. j. dohody o vykonaní práce alebo dohody o brigádnickej práci študentov, alebo dohody o pracovnej činnosti, z ich odmeny nemá povinnosť tvoriť SF. Rovnako to platí napr. pre odmeny vyplatené na základe zmluvy o vytvorení diela podľa zákona č. 618/2003 Z. z. Na účely tvorby SF nie sú FO - občania, ktorí poberajú odmenu na základe dohôd, považovaní za zamestnancov.

Príklady

Príklad 1: Spoločnosť ABC, s. r. o., nezamestnáva žiadneho zamestnanca. V tomto prípade nemá povinnosť tvoriť sociálny fond.

Príklad 2: Podnikajúca FO zamestnáva počas letných prázdnin študentov na základe dohôd o brigádnickej práci študentov. Iných zamestnancov nemá. Zamestnávateľ študentom vypláca odmenu, ktorá je podľa § 5 ods. 1 zákona č. 595/2003 Z. z. Na účely tvorby SF nie sú FO - občania, ktorí poberajú odmenu na základe dohôd, považovaní za zamestnancov. Preto tento zamestnávateľ netvorí sociálny fond.

Príklad 3: Spoločnosť ABC, s. r. o., uzavrie s konateľom pracovnú zmluvu na pracovnú pozíciu obchodný riaditeľ. Konateľ má so spoločnosťou uzatvorené dva právne vzťahy: pracovný pomer na výkon pracovnej pozície obchodný riaditeľ a obchodnoprávny vzťah na účely výkonu funkcie konateľa. Vzhľadom na to, že spoločnosť ABC, s. r. o., zamestnáva zamestnanca v pracovnom pomere (má jedného zamestnanca), považuje sa na účely zákona o sociálnom fonde za zamestnávateľa, a preto sa na ňu vzťahuje povinnosť tvoriť sociálny fond.

Príklad 4: Podnikajúca FO (živnostník) zamestnáva 1 pracovníka, s ktorým má uzavretú pracovnú zmluvu na skrátený pracovný čas 30 hodín týždenne (6 hodín denne), a dvoch dôchodcov, s ktorými má uzavretú dohodu o pracovnej činnosti. Podľa § 2 ods. Živnostník túto podmienku spĺňa, lebo zamestnáva jedného zamestnanca v pracovnom pomere, t. j. je povinný tvoriť sociálny fond.

Zdroje tvorby sociálneho fondu

Sociálny fond sa tvorí z týchto zdrojov:

- Povinný prídel do fondu: Ide o percentuálny prídel zo súhrnu hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za kalendárny rok. Minimálny povinný prídel je 0,6 % zo základu. Maximálna výška povinného prídelu je 1 % zo základu pre zamestnávateľov, ktorí za predchádzajúci kalendárny rok dosiahli zisk a súčasne splnili všetky svoje odvodové povinnosti voči zdravotným poisťovniam a Sociálnej poisťovni a daňové povinnosti k štátu, obci a VÚC. Tvorba sociálneho fondu vo výške 1 % zo základu sa preveruje najneskôr do 31. mája nasledujúceho kalendárneho roka.

- Ďalší prídel do fondu: Tento prídel môže byť dohodnutý v kolektívnej zmluve, a to najviac vo výške 0,5 % zo základu. Okrem toho existuje aj povinný ďalší prídel na kompenzáciu výdavkov na dopravu do zamestnania a späť pre zamestnancov, ktorí spĺňajú špecifické podmienky (viac o tom nižšie).

- Iné zdroje tvorby fondu: Patria sem dary, dotácie a príspevky poskytnuté zamestnávateľovi do fondu, ako aj prídely z použiteľného zisku. Ak sa zamestnávateľ rozhodne prispievať do fondu z použiteľného zisku, takýto prídel je možný až po schválení ročnej účtovnej závierky spoločnosti a schválení rozdelenia zisku. Z daňového hľadiska je tvorba SF z použiteľného zisku daňovo neuznateľná.

Základ pre tvorbu sociálneho fondu je stanovený v § 4 ods. 1 zákona o sociálnom fonde ako súhrn hrubých miezd alebo platov zúčtovaných zamestnancom na výplatu za kalendárny rok. Mzda podľa § 118 Zákonníka práce je „peňažné plnenie alebo plnenie peňažnej hodnoty (naturálna mzda) poskytované zamestnancovi za prácu.“ Za mzdu sa nepovažujú náhrady mzdy, odstupné, odchodné, cestovné náhrady, príspevky zo SF, príspevky na doplnkové dôchodkové sporenie a pod.

Výška prídelu a daňová uznateľnosť

Povinný minimálny prídel vo výške 0,6 % vytvára zamestnávateľ povinne, bez rozdielu toho, či je tvorba a použitie sociálneho fondu dohodnutá v kolektívnej zmluve. Tvorba sociálneho fondu je daňovým výdavkom za predpokladu, že tak ustanovuje zákon o sociálnom fonde. Za daňový výdavok je považovaná tvorba fondu len vo výške stanovenej zákonom - maximálne 1,5 % (povinný prídel v max. výške 1 % zo základu + ďalší prídel v max. výške 0,5 %).

Príklady

Príklad 1: Zamestnávateľ v roku 2017 splnil všetky daňové a odvodové povinnosti a zároveň vykázal zisk. V akej výške môže tvoriť fond?

V tomto prípade môže tvoriť povinný prídel do výšky 1 % zo základu.

Príklad 2: Zamestnávateľ vykázal stratu za predchádzajúci rok. Aj napriek tomu, že v predchádzajúcom roku vykázal stratu, vytvára povinný prídel vo výške 0,6 % zo základu. Môže tvoriť aj ďalší prídel max. do výšky 0,5 % zo základu z použiteľného zisku, ale ten nebude daňovo uznateľný.

Príklad 3: Zamestnávateľ tvorí sociálny fond vo výške 1,8 % (povinný prídel vo výške 1 %, ďalší prídel 0,5 % a ďalšie zdroje (prídel zo zisku) 0,3 %). Do akej výšky bude tvorba fondu považovaná za daňový výdavok zamestnávateľa?

Daňovým výdavkom bude tvorba fondu do výšky 1,5 %. Prídel zo zisku vo výške 0,3 % nebude daňovým výdavkom.

Spôsob tvorby a vedenia sociálneho fondu

Zamestnávateľ je povinný tvoriť sociálny fond mesačne, najneskôr v deň dohodnutý na výplatu mzdy alebo platu. Ak zamestnávateľ vypláca mzdu vo viacerých výplatných termínoch, musí si túto povinnosť splniť najneskôr v posledný dohodnutý deň výplaty mzdy za uplynulý kalendárny mesiac. Za mesiac december môže zamestnávateľ tvoriť fond z predpokladanej výšky miezd alebo platov a previesť finančné prostriedky na účet fondu do 31. decembra.

Tvorbu a čerpanie prostriedkov sociálneho fondu vedie zamestnávateľ na osobitnom analytickom účte sociálneho fondu alebo na osobitnom účte sociálneho fondu v Štátnej pokladnici alebo v banke. Prevod finančných prostriedkov sa uskutoční do piatich dní po dni dohodnutom na výplatu mzdy alebo platu, najneskôr do konca kalendárneho mesiaca.

Po skončení kalendárneho roka musí zamestnávateľ najneskôr do 31. januára vykonať zúčtovanie prostriedkov sociálneho fondu za predchádzajúci kalendárny rok. Nevyčerpaný zostatok fondu sa prevádza do nasledujúceho roka.

Použitie sociálneho fondu

Použitie sociálneho fondu ustanovuje § 7 zákona o sociálnom fonde v podobe viacerých možných príspevkov zamestnávateľa. Zamestnávateľ môže v rámci svojej sociálnej politiky poskytovať zamestnancom rôzne plnenia.

V zmysle § 7 ods. 4 zákona o sociálnom fonde tvorbu fondu, výšku fondu, použitie fondu, podmienky poskytovania príspevkov z fondu zamestnancom a spôsob preukazovania výdavkov zamestnancom dohodne zamestnávateľ s odborovým orgánom v kolektívnej zmluve. Len ak u zamestnávateľa nepôsobí odborová organizácia, má tieto postupy možnosť upraviť zamestnávateľ vo vnútornom predpise v podstate aj samostatne.

Zamestnávateľ má povinnosť dodržiavať tzv. antidiskriminačný zákon (zákon č. 365/2004 Z. z. o rovnakom zaobchádzaní a o ochrane pred diskrimináciou a o zmene a doplnení niektorých zákonov v z. n. p.), čo znamená, že príspevky z fondu musia byť poskytované nediskriminačným spôsobom.

Príspevok z fondu môže zamestnávateľ poskytnúť nielen zamestnancovi, ale aj rodinnému príslušníkovi, za ktorého sa podľa § 7 ods. 2 zákona o sociálnom fonde považuje: manžel, manželka a nezaopatrené dieťa.

Prostriedky zo sociálneho fondu nie je možné použiť na odmeňovanie za prácu.

Možnosti čerpania sociálneho fondu

- Stravovanie zamestnancov: Zamestnávateľ je povinný zabezpečiť zamestnancom stravovanie zodpovedajúce zásadám správnej výživy. Okrem povinného príspevku môže zo sociálneho fondu poskytnúť aj ďalší príspevok na stravovanie, ktorý nie je zákonom limitovaný.

- Rekreácie a služby na regeneráciu pracovnej sily: Sem patria napríklad masérske služby, kaderníctvo, služby kúpeľných zariadení, rehabilitačné pobyty nad rámec povinnosti zamestnávateľa.

- Účasť na kultúrnych a športových podujatiach: Ide napríklad o zakúpenie vstupeniek do divadla, na koncerty, športové podujatia.

- Doprava do zamestnania a späť: Pozor, toto je dôležitá oblasť, kde existuje aj povinný prídel, ak nie je dohodnutý iný ďalší prídel v kolektívnej zmluve (viac o tom nižšie).

- Zdravotná starostlivosť: Napríklad príspevky na preventívne prehliadky, očkovania, vitamíny.

- Sociálna výpomoc a peňažné pôžičky: Zamestnávateľ môže poskytnúť peňažný alebo nepeňažný nenávratný príspevok pri ťažkých životných situáciách zamestnanca, ako sú úmrtie blízkej osoby, odstraňovanie následkov živelných udalostí, alebo dlhodobá PN. Oslobodenie od dane a odvodov platí do úhrnnej výšky najviac 2000 € za zdaňovacie obdobie od jedného zamestnávateľa.

- Doplnkové dôchodkové sporenie (DDS): Zamestnávateľ môže prispievať zamestnancom na DDS nad rámec povinných príspevkov.

- Vzdelávanie zamestnancov: Príspevky na jazykové kurzy, odborné školenia a semináre.

- Príspevok na športovú činnosť dieťaťa: Od 1. januára 2025 je to povinnosť pre zamestnávateľov, ktorí zamestnávajú viac ako 49 zamestnancov. Zamestnanec môže za kalendárny rok požiadať o príspevok na športovú činnosť dieťaťa len u jedného zamestnávateľa.

- Servisné poukážky: Na servisné poukážky alebo na tovary a služby dodávané alebo poskytované registrovaným sociálnym podnikom.

- Iné účely podnikovej sociálnej politiky: Zamestnávateľ môže zo SF prispievať aj na Mikulášske balíčky pre deti zamestnancov, príspevky na dovolenku, peňažné alebo vecné dary pri jubileách a pod.

Tabuľka: Príklady použitia sociálneho fondu a ich daňové a odvodové dôsledky

| Typ plnenia | Príklad | Daň z príjmov | Sociálne a zdravotné odvody | Poznámka |

|---|---|---|---|---|

| Stravovanie | Príspevok na stravovanie nad rámec Zákonníka práce | Oslobodené (nepeňažné plnenie) | Oslobodené | Peňažný príspevok je zdaňovaný a podlieha odvodom. |

| Rekreácie, zdravotnícke, vzdelávacie, predškolské, telovýchovné alebo športové zariadenia | Použitie vlastných alebo prenajatých zariadení zamestnávateľa | Oslobodené | Oslobodené | Oslobodenie sa vzťahuje na používanie zariadení, nie na preplácanie nákladov zamestnanca. |

| Sociálna výpomoc | Výpomoc pri úmrtí blízkej osoby, živelnej udalosti, dlhodobej PN | Oslobodené do 2000 €/rok | Oslobodené do 2000 €/rok | Nad 2000 € je zdaniteľné a podlieha odvodom. |

| Doplnkové dôchodkové sporenie | Príspevok zamestnávateľa z SF nad rámec povinného príspevku | Zdaniteľné | Podlieha odvodom | |

| Doprava do zamestnania a späť | Príspevok z SF | Zdaniteľné | Podlieha odvodom | |

| Kultúrne a športové podujatia | Vstupenky na divadlo, športové zápasy | Zdaniteľné | Podlieha odvodom | |

| Príspevok na športovú činnosť dieťaťa | Úhrada oprávnených výdavkov | Oslobodené do 275 €/rok (od 1.1.2025) | Oslobodené do 275 €/rok (od 1.1.2025) |

Kolektívne vyjednávanie a vnútorný predpis

Pre sociálny fond je potrebné poznať možnosti zamestnávateľa, či sociálny fond bude riešiť cez podnikovú kolektívnu zmluvu, teda cez kolektívne vyjednávanie, alebo viacmenej samostatne cez tzv. vnútorný predpis.

Kolektívne vyjednávanie podlieha zákonu č. 2/1991 Zb. o kolektívnom vyjednávaní v z. n. p. (ďalej len „zákon o kolektívnom vyjednávaní“). Zákon upravuje kolektívne vyjednávanie medzi odborovou organizáciou a zamestnávateľom, ktorého cieľom je uzavretie kolektívnej zmluvy, ako nástroj podpory účinného sociálneho dialógu a dosahovania sociálneho mieru. V zmysle § 2 zákona o kolektívnom vyjednávaní kolektívne zmluvy upravujú individuálne a kolektívne vzťahy medzi zamestnávateľmi a zamestnancami a práva a povinnosti zmluvných strán.

Kolektívne vyjednávanie sa začne predložením písomného návrhu na uzavretie kolektívnej zmluvy jednou zo zmluvných strán druhej zmluvnej strane. Zmluvná strana je povinná na návrh písomne odpovedať najneskôr do 30 dní, ak sa zmluvné strany nedohodnú inak, a v odpovedi sa vyjadriť k tým častiam, ktoré neboli prijaté. Zmluvné strany sú povinné začať rokovanie o uzavretí novej kolektívnej zmluvy najmenej 60 dní pred skončením platnosti uzavretej kolektívnej zmluvy.

Len ak u zamestnávateľa nepôsobí odborová organizácia, má tieto postupy možnosť upraviť zamestnávateľ vo vnútornom predpise v podstate aj samostatne. Ak u zamestnávateľa nepôsobí odborová organizácia, môže (mala by) u zamestnávateľa pôsobiť zamestnanecká rada alebo zamestnanecký dôverník. Zamestnanecká rada alebo zamestnanecký dôverník má právo spolurozhodovať formou dohody alebo formou udelenia predchádzajúceho súhlasu podľa tohto zákona, len ak pracovné podmienky alebo podmienky zamestnávania, pri ktorých sa vyžaduje spolurozhodovanie zamestnaneckej rady alebo zamestnaneckého dôverníka, neupravuje kolektívna zmluva.

Povinný príspevok na dopravu do zamestnania a späť

Chýbajúcou kolektívnou zmluvou vyššieho stupňa, kedy nie je celoplošne dohodnutý ďalší prídel, je potrebné venovať pozornosť aj ďalšej povinnosti zamestnávateľa. Ten je povinný poskytnúť príspevok z ďalšieho prídelu do fondu tvoreného najviac vo výške sumy potrebnej na poskytnutie príspevkov na úhradu výdavkov na dopravu do zamestnania a späť zamestnancom, ktorí spĺňajú podmienky uvedené v § 7 ods. 5 zákona o sociálnom fonde.

Na kompenzáciu výdavkov na dopravu do zamestnania a späť zamestnávateľ povinne prispieva zamestnancovi, ktorý dochádza do zamestnania verejnou dopravou a ktorého priemerný mesačný zárobok nepresahuje 50 % priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky zistenej Štatistickým úradom Slovenskej republiky za kalendárny rok predchádzajúci dva roky kalendárnemu roku, za ktorý sa tvorí fond.

Napríklad, ak sa tvorí sociálny fond v roku 2023, berie sa do úvahy nominálna mesačná mzda v hospodárstve SR za rok 2021. Priemerná nominálna mesačná mzda zamestnanca z roku 2021 bola v sume 1 211 eur - tzn. v roku 2023 nesmie priemerný mesačný zárobok zamestnanca byť vyšší ako 605,50 eur (1 211 eur / 2).

Tento príspevok je možné dohodnúť len v podnikovej kolektívnej zmluve. Celková suma prostriedkov fondu použitých na tieto účely nesmie prekročiť 0,05 % zo základu pre tvorbu sociálneho fondu.

Finančná kontrola a sociálny fond

Sociálny fond - tvorba aj čerpanie sú súčasťou systému finančného riadenia v zmysle zákona č. 357/2015 Z. z. o finančnej kontrole a audite a o zmene a doplnení niektorých zákonov (ďalej len „zákon o finančnej kontrole“). Finančné riadenie je orgán verejnej správy povinný vytvoriť, zachovávať a rozvíjať v zmysle § 5 ods. 1 zákona o finančnej kontrole.

Finančným riadením sa rozumie súhrn postupov pri zodpovednom a prehľadnom plánovaní, rozpočtovaní, účtovaní, výkazníctve a finančnej kontrole verejných prostriedkov, ktorých cieľom je ich hospodárne, efektívne, účinné a účelné využívanie. Všetky finančné operácie sociálneho fondu podliehajú finančnej kontrole.