Daňové povinnosti sa týkajú širokej škály občanov, vrátane študentov a dôchodcov. Hoci títo daňovníci často nemajú rozsiahle príjmy, v mnohých prípadoch im vzniká povinnosť podať daňové priznanie, alebo sa im to dokonca finančne oplatí. V tomto článku sa pozrieme na špecifiká podávania daňových priznaní pre študentov a dôchodcov, na dôležité termíny, hranice príjmov a možnosti, ako získať preplatok na daniach.

Daňové priznanie pre študentov

Väčšina študentov si popri štúdiu privyrába. Niekto formou brigády, ďalší napríklad na čiastočný úväzok. Výnimkou ale nie sú ani študenti, ktorí sú SZČO popri svojom štúdiu. Povinnosť podať daňové priznanie ale nemajú všetci. V niektorých situáciách sa to ale finančne oplatí.

Kedy musí študent podať daňové priznanie?

Študent je povinný podať daňové priznanie k dani z príjmov za rok 2025, ak jeho celkové zdaniteľné príjmy presiahli 2 876,90 €. Do tejto sumy sa započítavajú všetky príjmy, ktoré sú predmetom dane a nie sú od dane oslobodené. Daňové priznanie za rok 2025 musíte podať, ak Vaše celkové zdaniteľné príjmy z brigád, dohôd alebo zamestnania presiahli 2 876,90 €. Toto je polovica nezdaniteľnej časti základu dane na daňovníka pre príslušný rok (pre príjmy za rok 2024 je hranicou suma 2 823,24 eura). Použijete formulár typ A a priložíte k nemu potvrdenia o zdaniteľných príjmoch zo závislej činnosti od všetkých zamestnávateľov.

Ak ste v priebehu roka pracovali len ako zamestnanec na dohodu o brigádnickej práci študentov (DBPŠ), dohodu o pracovnej činnosti (DPČ) alebo dohodu o vykonaní práce (DVP), prípadne aj na pracovný pomer, je dôležité vedieť to, koľko ste zarobili.

Ani po prekročení určenej hranice príjmov zo zamestnania nie je za určitých okolností potrebné podať daňové priznanie. Ak ste v uplynulom roku mali len príjmy zo zamestnania (v akejkoľvek výške), tak nemusíte podať daňové priznanie, ak ktoréhokoľvek zo svojich zamestnávateľov požiadate o vykonanie ročného zúčtovania dane. Musíte ho o to ale požiadať do 15. februára a v rovnakom termíne mu predložiť potvrdenia o zdaniteľných príjmoch zo závislej činnosti od všetkých zamestnávateľov a prípadne aj ďalšie potrebné doklady. Ak vaše príjmy presiahnu 50 % nezdaniteľnej časti základu dane na daňovníka a žiadny zamestnávateľ vám nebude robiť ročné zúčtovanie dane, musíte tiež podať daňové priznanie typ A.

Príklady príjmov študenta

Zamestnanie na dohody (DBPŠ, DPČ, DVP) alebo pracovný pomer: Započítavajú sa hrubé mzdy od všetkých zamestnávateľov. V priebehu roka nezabudnite podpísať u zamestnávateľa (v jednom mesiaci maximálne u jedného) vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka. Vždy ho podpíšte u zamestnávateľa, ktorý vám platí viac. Preddavky na daň z príjmov budú počas roka nižšie.

Pre príjmy za rok 2024 je hranicou suma 2 823,24 eura. Pre rok 2025 je hranica pre povinné podanie 2 876,90 € ročne.

Ako podať daňové priznanie prvýkrát: Sprievodca pre začiatočníkov od CPA

Príklad: Študentka mala v roku 2025 počas letných prázdnin príjem z dohody o brigádnickej práci študentov v celkovej sume 975 €. U zamestnávateľa si v priebehu roka 2025 neuplatnila nezdaniteľnú časť základu dane na daňovníka (nepodpísala tlačivo Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu). Keďže úhrn jej zdaniteľných príjmov za rok 2025 nepresiahol 2 876,90 €, nie je povinná podať daňové priznanie. Ak ste zarobili menej ako 2 876,90 € a zamestnávateľ Vám zrážal preddavky na daň (19 %), môžete dobrovoľne podať daňové priznanie a získať späť celú zrazenú daň ako preplatok.

Založili ste si živnosť (SZČO): Ak ste SZČO, daňové priznanie nemusíte podať jedine vtedy, ak vaše príjmy (vrátane príjmov z podnikania a z inej samostatnej zárobkovej činnosti) nepresiahli 50 % nezdaniteľnej časti základu dane na daňovníka a zároveň nevykazujete daňovú stratu. Pre príjmy za rok 2024 je hranicou suma 2 823,24 eura. Ak túto hranicu presiahnete, podávate daňové priznanie typ B. Do konca roka nasledujúceho po roku začatia podnikania teda nemusíte odvádzať žiadne preddavky na zdravotné poistenie. Potom budete odvádzať preddavky na zdravotné poistenie podľa skutočného príjmu. Do 30. júna (resp. do 30. septembra pri predĺženej lehote na podanie daňového priznania) roka nasledujúceho po roku začatia podnikania neplatíte žiadne sociálne poistenie. Keď vaše hrubé príjmy SZČO neprekročia rozhodujúcu sumu (pre príjmy za rok 2024 je to suma 8 580 eur), sociálne poistenie neplatíte ani naďalej. Ak ju prekročíte, začínate platiť sociálne poistenie od 1. júla (resp. od 1. októbra pri predĺženej lehote na podanie daňového priznania) roka nasledujúceho po roku začatia podnikania.

Príjem z prenájmu a ostatné zdaniteľné príjmy: Tým najznámejším je príjem z prenájmu. Nezabúdajme ale aj na ostatné, patria k nim napríklad: úroky z úverov, ktoré ste poskytli inej fyzickej osobe alebo právnickej osobe, predaj nehnuteľnosti, ktorá nie je oslobodená od dane - ak doba medzi nadobudnutím a predajom nehnuteľnosti nepresiahla dobu 5 rokov, príjmy z predaja alebo použitia virtuálnej meny, napríklad Bitcoin alebo Ethereum, nepeňažné ceny alebo výhry, ktoré nie sú oslobodené od dane - v hodnote nad 350 eur. Aj pri všetkých vyššie uvedených príjmoch však platí všeobecné pravidlo o povinnosti podať daňové priznanie. Povinnosť podať ho vzniká len vtedy, ak v príslušnom roku dosiahnete zdaniteľné príjmy (berú sa do úvahy všetky vaše príjmy) presahujúce 50 % sumy nezdaniteľnej časti základu dane na daňovníka za príslušný rok.

Kedy je výhodné podať daňové priznanie, aj keď zo zákona nemusíte?

Mnoho študentov síce nedosiahlo príjem presahujúci 2 876,90 €, ale počas roka im zamestnávatelia zrážali preddavky na daň. Dobrovoľné podanie daňového priznania je tak pre študentov často finančne výhodné, najmä ak pracovali na dohody, kde sa preddavky zrážali automaticky. Výhodné pre vás bude podať daňové priznanie napríklad v prípade, že ste na DBPČ, DPČ alebo DVP nepracovali celý rok, ale iba niekoľko mesiacov. Nezdaniteľnú časť základu dane na daňovníka ste totiž využili pri vyplácaní mzdy iba za odpracované mesiace vo výške jednej dvanástiny za mesiac. Nárok na ňu ale máte za celý rok. Keď podáte daňové priznanie, vznikne vám daňový preplatok a daňový úrad vám peniaze vráti. To isté platí aj v prípade, keď ste vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka zamestnávateľovi nepredložili vôbec, aj keď ste vynechali iba jeden mesiac. Ak však máte len príjmy zo zamestnania, tak rovnaký výsledok (vrátenie dane) ako podaním daňového priznania dosiahnete aj tým, že do 15. februára požiadate ktoréhokoľvek zo svojich zamestnávateľov z predchádzajúceho roka o vykonanie ročného zúčtovania dane.

Príklad: Vrátenie dane pre študenta z brigády (rok 2025)

| Položka | Suma |

|---|---|

| Príjem z brigád za rok 2025 | 2 000 € |

| Zrazená daň (19 %) | - 380 € |

| Nezdaniteľná časť | 5 753,79 € |

| Základ dane (2 000 - 5 753,79) | 0 € |

| Preplatok na dani (vrátený) | + 380 € |

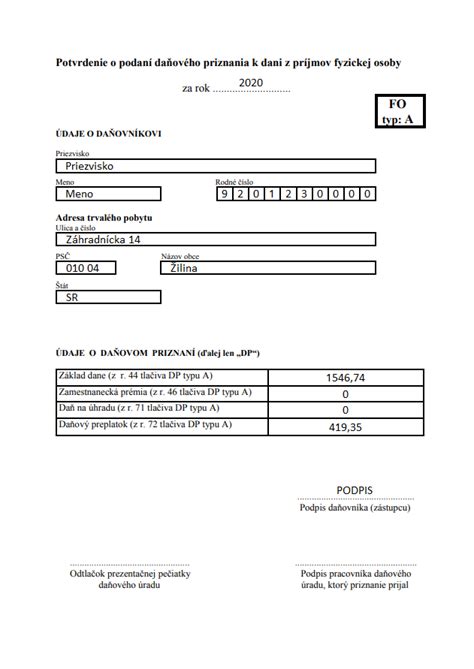

Vďaka nezdaniteľnej časti máte nulovú daňovú povinnosť a celá zrazená daň sa Vám vráti! Preplatok Vám správca dane vráti len ak je vyšší ako 5 €. Pri nižšom preplatku sa nevypláca.

Čo sa nezdaňuje? (Oslobodené príjmy)

Nie všetky príjmy sa však do daňového priznania započítavajú. Nepočíta sa tam: výživné od rodiča, sociálne štipendium, motivačné a doktorandské štipendium, sociálne dávky, podpora v nezamestnanosti, invalidný dôchodok, príspevok za opatrovanie ťažko zdravotne postihnutej osoby (osobná asistencia), príspevok na kompenzáciu ťažkého zdravotného postihnutia, prijaté pôžičky a úvery. Oslobodené od dane sú napríklad dávky zo sociálneho poistenia (napr. sirotský či invalidný dôchodok) alebo štipendiá poskytované zo štátneho rozpočtu či zo zahraničia.

- Štipendiá zo štátneho rozpočtu a VŠ

- Sirotský dôchodok

- Invalidný dôchodok

- Dávky z nemocenského poistenia

- Sociálne štipendiá

- Motivačné štipendiá od školy

Nezdaniteľná časť základu dane

Od platenia daní sú oslobodené príjmy nižšie ako tzv. nezdaniteľné minimum, čo je 3803,33 €. Ak ste zarobili za rok menej, dane neplatíte. Ak ste zarobili viac, od sumy príjmu sa odpočíta suma nezdaniteľného minima a daň sa vypočíta z tohto rozdielu. Ak je výsledok nižší ako 5 €, daň zaplatiť nemusíte. Študent si zároveň môže uplatniť nezdaniteľnú časť základu dane, a to len z príjmov z aktívnej práce (zamestnanie alebo podnikanie). Pri základe dane do 25 426,27 eura je jej výška 5 753,79 eura (pre rok 2025). Ak je základ dane vyšší, nezdaniteľná časť sa postupne znižuje podľa zákonom stanoveného výpočtu, pričom môže klesnúť až na nulu.

Typ A alebo typ B?

Ak teda daňové priznanie podať musíte alebo chcete, potrebujete vyplniť tlačivo Daňové priznanie typu A. Môžete si ho vypýtať na daňovom úrade alebo stiahnuť. Vyplniť ho môžete cez novú aplikáciu na vyplnenie daňového priznania pre študentov a zamestnancov. Väčšina študentov potrebuje typ A (jednoduchší formulár). Typ B je potrebný len pri špeciálnych príjmoch.

- Typ A (jednoduchší): Len príjem zo zamestnania v SR (brigáda, dohoda, pracovná zmluva).

- Typ B (rozsiahlejší): Iné príjmy (prenájom, predaj), živnosť, zahraničné príjmy.

Ako podať daňové priznanie študenta - krok za krokom

- Zistite, či musíte podať: Sčítajte všetky zdaniteľné príjmy za rok 2025 (brigády, dohody). Ak sú nad 2 876,90 €, musíte podať priznanie.

- Pripravte si potvrdenie o príjme: Požiadajte zamestnávateľa o potvrdenie o zdaniteľných príjmoch. Pri zahraničných príjmoch aj zahraničné doklady.

- Vyplňte daňové priznanie: V aplikácii epriznanie.sk zadajte údaje z potvrdenia. Aplikácia automaticky vypočíta daň a prípadný preplatok.

- Podajte do 31. marca 2026: Podajte priznanie elektronicky (cez naše epodanie), osobne na daňovom úrade alebo poštou. XI. S takto vyplneným daňovým priznaním si to zamierte na daňový úrad. V prípade, že sa nemôžete na úrad dostaviť osobne, môžete ho poslať poštou. Nezabudnite priložiť všetky potrebné dokumenty a zásielku poslať doporučene, aby ste mali potvrdenie o odoslaní. Všetky potvrdenia si potom dobre odložte, možno sa vám ešte niekedy zídu.

Potrebné doklady: Potvrdenie o zdaniteľných príjmoch - vyžiadajte od každého zamestnávateľa, občiansky preukaz - pre údaje o adrese a čísle OP, číslo účtu - kam Vám majú poslať preplatok, zahraničné doklady - ak ste pracovali v zahraničí.

Daňové priznanie pre dôchodcov

V poskytnutom texte nie sú konkrétne informácie o podávaní daňových priznaní pre dôchodcov. Všeobecne platí, že dôchodcovia podliehajú rovnakým pravidlám ako ostatní daňovníci, pokiaľ ide o povinnosť podať daňové priznanie, ak ich celkové zdaniteľné príjmy presiahnu stanovenú hranicu, alebo ak im zamestnávateľ (v prípade pracujúcich dôchodcov) zrážal preddavky na daň.

Oslobodené príjmy pre dôchodcov

Medzi oslobodené príjmy, ktoré sa nezapočítavajú do daňového priznania, patria okrem iného aj sociálne dávky, podpora v nezamestnanosti, invalidný dôchodok, príspevok za opatrovanie ťažko zdravotne postihnutej osoby (osobná asistencia) a príspevok na kompenzáciu ťažkého zdravotného postihnutia. Tiež dávky a príspevky z nemocenského, dôchodkového a sociálneho poistenia, ako napr. sirotský či invalidný dôchodok.

Termíny

Daňové priznanie musí do 31. marca 2016 podať každý, kto v kalendárnom roku 2015 zarobil viac ako 1901,67 € alebo je podnikateľ (živnosť, prenájom nehnuteľností, zmluva o dielo, atď.). Lehota na podanie daňového priznania je 31. marec 2026 pre príjmy za rok 2025.