Tento článok poskytuje komplexný prehľad o tom, ako dlho môže živnostník poberať rodičovský príspevok, aké sú podmienky nároku na túto dávku, ako aj na materské, a ako tieto dávky ovplyvňujú podnikanie a odvody. Článok je určený pre živnostníkov a SZČO na Slovensku.

Materská dovolenka a materské pre živnostníčky: Rozdiely a podmienky

Na úvod je dôležité rozlišovať medzi pojmami materská dovolenka a materské. Materská dovolenka je upravená Zákonníkom práce a vzťahuje sa len na ženy v postavení zamestnanca. Ide o voľno, ktoré poskytuje zamestnávateľ svojej zamestnankyni v súvislosti s pôrodom a starostlivosťou o narodené dieťa. Pre SZČO, teda najmä živnostníkov, žiadna materská dovolenka neplatí, avšak po splnení podmienok môže byť aj živnostníkom vyplácané zo Sociálnej poisťovne materské.

Živnostníčka či živnostník nemajú nárok na materskú dovolenku, no po splnení podmienok upravených zákonom o sociálnom poistení môžu poberať dávku materské. Poberať materské môže okrem živnostníčky - matky dieťaťa aj iný poistenec, ktorý sa stará o dieťa do troch rokov veku.

Podmienky nároku na materské pre živnostníkov

Na získanie materského musí živnostník spĺňať niekoľko podmienok:

- Živnostník si musí platiť sociálne odvody aspoň 270 dní v posledných dvoch rokoch pred podaním žiadosti.

- Pri podaní žiadosti sa posudzuje, či má živnostník včas zaplatené sociálne odvody a či sú v správnej výške.

- Živnostníčka pri podaní žiadosti už nemusí mať otvorenú živnosť, stačí, ak je v takzvanej ochrannej lehote, ktorá pri tehotenstve trvá až osem mesiacov po skončení nemocenského poistenia.

Vo výhode sú živnostníčky, ktoré sú zároveň zamestnané, pretože materskú dávku v takom prípade dostanú z nemocenského poistenia zo zamestnania aj živnosti. Dávku môže poberať aj otec živnostník, ak sa napríklad matka kvôli zdraviu nemôže starať o dieťa alebo zomrela, najskôr však 6 týždňov od narodenia dieťaťa a len v prípade, že matka nepoberá materské.

Seriál SZČO? – 1 diel: Ako začať so živnosťou?

Výška materského pre živnostníkov

Výška materského živnostníka, a rovnako aj živnostníčky, je vo výške 75 % denného vymeriavacieho základu alebo pravdepodobného vymeriavacieho základu. Pri výpočte dávky sa určí rozhodujúce obdobie, t. j. obdobie, z ktorého sa zisťuje denný vymeriavací základ.

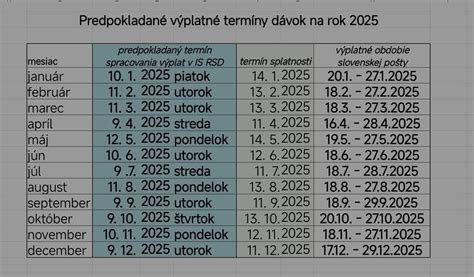

Napríklad, ak živnostník platil počas roka 2023 minimálne sociálne odvody (zo základu 605,50 eur), jeho denný vymeriavací základ mu vyjde 19,9069 eur. Materské bude predstavovať 75 % z tejto sumy, teda 14,93 eur na deň. Zákon o sociálnom poistení neurčuje minimálnu výšku materského. Ak sú splnené podmienky na priznanie materského, no jeho výška nedosiahne ani sumu rodičovského príspevku (t. j. v roku 2025 sumu 351,80 eur), rozdiel sa poistencovi doplatí.

Maximálna výška materského pre rodiča môže tento rok dosiahnuť 1 929,30 eura za 30-dňový kalendárny mesiac a 1 993,60 eura za mesiac, ktorý má celkovo 31 dní. Na získanie maximálnej dávky by musela živnostníčka vlani platiť odvody aspoň zo sumy 2 608 eur mesačne.

Doba poberania materského

Doba poberania materského sa líši v závislosti od toho, či ho poberá žena alebo muž:

- Materské a živnostníčka - žena: Ak poberá dávku žena, nárok na materské má spravidla od začiatku 6. týždňa pred očakávaným dňom pôrodu, ktorý určí lekár. Materské následne poberá po dobu 34 týždňov od vzniku nároku, 37 týždňov od vzniku nároku, ak ide o osamelú matku, 43 týždňov od vzniku nároku, ak matka porodila dve alebo viac detí a o minimálne dve narodené sa aj stará.

- Materské a živnostník - muž: Otcovi živnostníkovi začína plynúť nárok na materské odo dňa prevzatia dieťaťa do starostlivosti a následne do uplynutia 28. týždňa od vzniku nároku, 31. týždňa od vzniku nároku, ak ide o osamelého otca, 37. týždňa od vzniku nároku, ak sa otec stará o dve alebo viac detí.

Podnikanie počas poberania materského

Výhodou v prípade poberania materského živnostníčkou či živnostníkom je to, že Sociálna poisťovňa nesleduje dosahovanie príjmu z podnikateľskej činnosti počas poberania tejto dávky. Ďalšou výhodou pre živnostníčku, resp. živnostníka, je, že počas poberania materského nie sú povinní platiť odvody do Sociálnej poisťovne. Počas materskej dovolenky nemusí platiť sociálne ani zdravotné poistenie. Pri živnostníčke je to približne osem a pol mesiaca. Ak platí len minimálne odvody, na sociálnom poistení môže v tomto roku ušetriť približne 1 837 eur.

Rodičovský príspevok: Nárok, doba poberania a výška

Po skončení poberania materského nasleduje rodičovský príspevok, ktorý je štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe na zabezpečenie riadnej starostlivosti o dieťa. Vypláca ho úrad práce, sociálnych vecí a rodiny. Na poberanie rodičovského príspevku prejde živnostníčka, príp. živnostník, ak splní podmienky.

Kto má nárok na rodičovský príspevok?

Na príspevok má nárok len jedna oprávnená osoba. Za oprávnenú osobu sa považuje:

- rodič dieťaťa,

- fyzická osoba, ktorej je dieťa zverené do starostlivosti,

- manžel/ka rodiča dieťaťa, ktorý/á žije s rodičom dieťaťa v spoločnej domácnosti.

Nárok žiadateľa na rodičovský príspevok posudzuje príslušný úrad práce, sociálnych vecí a rodiny.

Doba poberania rodičovského príspevku

Rodičovský príspevok sa obvykle poberá do troch rokov veku dieťaťa. Platia však výnimky, kedy je jeho poberanie možné do šiestich rokov veku, napr. ak má dieťa dlhodobo nepriaznivý zdravotný stav. Rodičovský príspevok môže SZČO poberať len do určitého veku dieťaťa:

- do troch rokov,

- aj po dovŕšení veku troch rokov, ak dieťa neprijali do štátnej materskej školy (maximálne do veku 5 rokov, čiže začiatku povinného predprimárneho vzdelávania),

- do šiestich rokov v prípade, že má dieťa nepriaznivý zdravotný stav.

Podľa Nariadenia vlády č. 102/2020 Z. z., nárok na rodičovský príspevok nezanikne, v prípade ak dieťa dovŕši ustanovený vek počas krízovej situácie. Uvedené platí v prípade, ak rodičovský príspevok poberajú oprávnené osoby, ktoré nemajú nárok napr. na príjem zo zamestnania, či z vykonávania samostatne zárobkovej činnosti.

Výška rodičovského príspevku

Sumy rodičovského príspevku sa menia v nadväznosti na zmenu životného minima pre daný rok. Výška je daná v dvoch úrovniach a odvíja sa od skutočnosti, či oprávnenej osobe pred vznikom nároku na rodičovský príspevok bolo, resp. nebolo priznané materské alebo obdobná dávka v inom členskom štáte. Ak živnostníčka pred pôrodom neplatila odvody, tiež má nárok na príspevok. V tomto roku je na úrovni 345,20 eura mesačne. Ľudia, ktorí boli aj na materskej dovolenke, tento rok dostávajú 473,30 eura mesačne.

Ak oprávnená osoba nedbá najmenej tri po sebe nasledujúce kalendárne mesiace o riadne plnenie povinnej školskej dochádzky ďalšieho dieťaťa v jej starostlivosti, rodičovský príspevok sa zníži o 50 %. Ak zaniknú dôvody, pre ktoré sa rodičovský príspevok vypláca vo výške 50 %, suma príspevku sa zvýši od kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom dieťa začalo riadne plniť povinnú školskú dochádzku.

Podnikanie počas poberania rodičovského príspevku

Živnostník môže popri rodičovskom príspevku pracovať v podstate bez obmedzení. Ak však dosahuje príjmy zo živnosti, musí si platiť sociálne odvody ako „klasický“ živnostník. Na to, aby vám naďalej trval nárok na poberanie rodičovského príspevku, postačuje zabezpečovať riadnu starostlivosť o dieťa a mať trvalý pobyt alebo prechodný pobyt na Slovensku. Tak, ako pri materskom, aj pri rodičovskom príspevku platí, že živnostníčka nemusí prerušiť ani zrušiť živnosť. Môže tak ešte zhruba 2,5 roka poberať dávku aj dosahovať príjem z podnikania.

Odvody počas poberania materského a rodičovského príspevku

Sociálne poistenie

Počas poberania materskej dávky nie je SZČO povinná platiť poistné do Sociálnej poisťovne. Počas poberania rodičovského príspevku sa samostatne zárobkovo činnej osobe prerušuje povinné nemocenské poistenie a povinné dôchodkové poistenie, ak podľa čestného vyhlásenia nevykonáva činnosť povinne nemocensky poistenej a povinne dôchodkovo poistenej samostatne zárobkovo činnej osoby. Znamená to, že ak samostatne zárobkovo činná osoba počas poberania rodičovského príspevku nepodniká, nemusí platiť žiadne sociálne odvody. Ak však počas poberania rodičovského príspevku takéto čestné vyhlásenie Sociálnej poisťovni neposkytnete alebo v priebehu prerušenia sociálneho poistenia podnikať znova začnete, stávate sa ako samostatne zárobkovo činná osoba povinne poistenou na účely sociálneho poistenia (samozrejme len vtedy, ak Váš príjem za predchádzajúci kalendárny rok prekročil stanovenú hranicu).

Zdravotné poistenie

Počas poberania materského je živnostník poistencom štátu, takže nie je povinný platiť zdravotné odvody ako SZČO a nevzťahuje sa naňho minimálny vymeriavací základ. Výška zdravotných odvodov za rok sa mu vypočíta podľa reálneho základu z daňového priznania, a to môže znamenať ďalšiu úsporu, najmä ak počas roka aktívne nepodnikal. Inak povedané, po materskej musí začať platiť odvody vo výške, ktorú jej naposledy predpísala Sociálna poisťovňa. Živnostníčka nemusí platiť zdravotné odvody. Aj počas poberania rodičovského príspevku za ňu tieto odvody platí štát. Vzniká tak súbeh platcov poistného. Keď ale živnostníčka naďalej podniká, po podaní daňového priznania jej zdravotná poisťovňa vypočíta sumu, ktorú mala platiť podľa jej príjmu.

Za fyzickú osobu, ktorá poberá rodičovský príspevok, je platiteľom zdravotného poistenia štát. V období poberania rodičovského príspevku tak dochádza u živnostníkov k súbehu platiteľov poistného, z ktorých jedným je štát a druhým sú oni ako samostatne zárobkovo činné osoby. V dôsledku toho sa na živnostníčky v období poberania rodičovského príspevku nevzťahuje minimálny vymeriavací základ a v tomto období nemusia platiť minimálne preddavky na zdravotné poistenie, ak im na základe ročného zúčtovania vyjde nižší preddavok. Avšak ak zamestnanec nejaký príjem počas poberania rodičovského príspevku bude mať, tak tento príjem bude podliehať plným zdravotným odvodom plateným tak zamestnancom ako aj jeho zamestnávateľom.

Podľa § 11 ods. 8 zákona č. 580/2004 Z. z. o zdravotnom poistení bude štát za Vás platiteľom poisteného len dovtedy, pokiaľ vaše príjmy v kalendárnom roku nebudú vyššie ako 15-násobok sumy životného minima platného k prvému dňu príslušného kalendárneho roka. Rovnako to platí vtedy, ak ste zárobkovú činnosť nevykonávali celý rok. Vtedy budete poistencom štátu len dovtedy, kým pomerná časť Vašich príjmov prislúchajúca k počtu kalendárnych dní, počas ktorých ste boli poistencom štátu z dôvodu poberania rodičovského príspevku, nebude vyššia ako pomerná časť 15-násobku životného minima prislúchajúca k počtu kalendárnych dní, počas ktorých ste boli poistencom štátu z dôvodu poberania rodičovského príspevku. Minimálne zdravotné odvody samostatne zárobkovo činných osôb sa na Vás ani po prekročení hranice týchto príjmov nebudú vzťahovať. Prípadné nedoplatky na zdravotnom poistení vám budú oznámené formou ročného zúčtovania zdravotného poistenia až v nasledujúcom roku.

Seriál SZČO? – 1 diel: Ako začať so živnosťou?

Príklad 2 (Otec SZČO)

Pán Jozef je SZČO od roku 2021. Na základe daňového priznania za rok 2023 mu od 1. júla 2024 vzniklo povinné nemocenské poistenie v Sociálnej poisťovni. Od júla do decembra 2024 si platil poistné z mesačného vymeriavacieho základu 652 eur (čo je minimálny VZ platný od 1. 1. 2024 pre SZČO). Ak Jozef požiada o materské od 2. apríla 2025, ku tomuto dátumu už splní podmienku minimálne 270 dní trvania nemocenského poistenia.

tags: #ako #dlho #moze #poberat #zivnostnik #rodicovsky