Pracovná neschopnosť (PN) predstavuje stav, kedy osoba nie je schopná vykonávať svoju prácu z dôvodu ochorenia, úrazu alebo iného zdravotného stavu. PN môže byť spôsobená rôznymi faktormi, ako sú choroby, úrazy, psychické problémy, operácie či rizikové tehotenstvo. V takýchto situáciách je dôležité vedieť, aký máte nárok na dávky a ako PN ovplyvňuje vaše finančné možnosti, vrátane možnosti získať úver.

Nárok na náhradu mzdy a nemocenské dávky

Podľa zákona má zamestnanec právo na náhradu mzdy počas doby, počas ktorej je preukázateľne neschopný pracovať z dôvodu choroby alebo úrazu. Nárok na náhradu mzdy vzniká na 11. deň pracovnej neschopnosti. Predchádzajúce dni sa považujú za tzv. karenčnú dobu, počas ktorej zamestnanec nemá nárok na náhradu mzdy od zamestnávateľa. Následne, od 11. dňa do 52. týždňa dočasnej pracovnej neschopnosti, vypláca nemocenské Sociálna poisťovňa.

Príklad výpočtu náhrady mzdy a nemocenských dávok pri hrubej mesačnej mzde 1000 € a 60 dňoch PN:

| Dávka | Suma |

|---|---|

| Náhrada mzdy za 1. až 3. deň | 24,66 € |

| Náhrada mzdy za 4. až 10. deň | 126,58 € |

| Nemocenské od Sociálnej poisťovne (od 11. dňa) | 904,11 € |

| Celkom za 60 dní PN | 1055,35 € |

Pri hrubej mzde 1000 € (čo predstavuje približne 701,46 € v čistom) dochádza k finančnej strate približne 173,78 € mesačne (pri výpočte za dva kalendárne mesiace). Táto strata môže narastať, ak je vaša hrubá mzda vyššia ako 2500 € (približne 1750 € v čistom), keďže výška nemocenskej dávky je ohraničená.

V roku 2023 bola maximálna výška nemocenského na deň nasledovná:

- za prvé 3 dni: najviac 19,90685 € na deň (25 % zo sumy 79,6274 €)

- od 4. dňa: maximálna suma nemocenského na deň je 39,49154 €

Pri 30-dňovom kalendárnom mesiaci Sociálna poisťovňa v roku 2023 vyplatí maximálne 1 313,90 € nemocenského, pri 31-dňovom mesiaci to bude 1 357,70 €.

Úlohou nemocenského poistenia je kompenzácia príjmu v prípade pracovnej neschopnosti. Preto je poistenému za každý kalendárny deň práceneschopnosti vyplatená dohodnutá denná dávka.

Elektronická PN (ePN) a jej výhody

Elektronická PN (ePN) je moderný systém, ktorý nahrádza papierové potvrdenia o dočasnej pracovnej neschopnosti. Lekár vystaví ePN elektronicky a informácia je automaticky odoslaná do Národného zdravotníckeho informačného systému (NZIS). Zamestnanec tak nemusí nosiť žiadne potvrdenia zamestnávateľovi ani do Sociálnej poisťovne.

Výhody ePN:

- Zjednodušenie administratívy pre zamestnanca aj zamestnávateľa.

- Okamžité informovanie Sociálnej poisťovne, čím odpadá nutnosť žiadať o nemocenskú dávku.

- Možnosť kontrolovať si svoju ePN online v Elektronickom účte poistenca.

- V Elektronickom účte poistenca si môžete nahlásiť zmenu čísla účtu či adresy pre zasielanie nemocenského.

SZČO a dobrovoľne poistení si musia pri prvej ePN sami nahlásiť číslo bankového účtu alebo adresu na výplatu dávok. Zamestnancovi to v prípade PP na HPP zvyčajne vybaví zamestnávateľ.

V prípade ePN z dôvodu úrazu (pracovného aj nepracovného) je potrebné Sociálnej poisťovni doručiť vyplnené Hlásenie úrazu.

Oznamovacie povinnosti zamestnávateľa

Zamestnávateľ má určité oznamovacie povinnosti voči zdravotnej poisťovni v súvislosti s PN zamestnanca:

- Začiatok poberania náhrady príjmu počas PN/ePN sa oznamuje zdravotnej poisťovni kódom 1O Z.

- Ukončenie poberania náhrady príjmu sa oznamuje kódom 1O K, ale len v prípade, ak PN trvá maximálne 10 dní.

Ak PN/ePN trvá viac ako 10 dní, zamestnávateľ neoznamuje jej ukončenie. V prípade, že dohodár nemá nárok na náhradu príjmu (napr. nie je nemocensky poistený), kód 1O sa nezasiela.

Zamestnávateľ neoznamuje začiatok PN/ePN do Sociálnej poisťovne. Sociálne poistenie sa zamestnancovi prerušuje odo dňa nasledujúceho po uplynutí 52 týždňov trvania PN až do jej skončenia. Pri elektronickej PN zamestnávateľ neoznamuje Sociálnej poisťovni prerušenie poistenia z tohto dôvodu.

Vplyv PN na získanie úveru v banke

Počas obdobia práceneschopnosti je príjem klienta zvyčajne nižší, pretože je nahradený nemocenskými dávkami. Banky pri posudzovaní žiadosti o úver zohľadňujú predovšetkým stabilný príjem zo zamestnania. Nemocenské dávky sa považujú za dočasný príjem, čo môže predstavovať riziko pre banku.

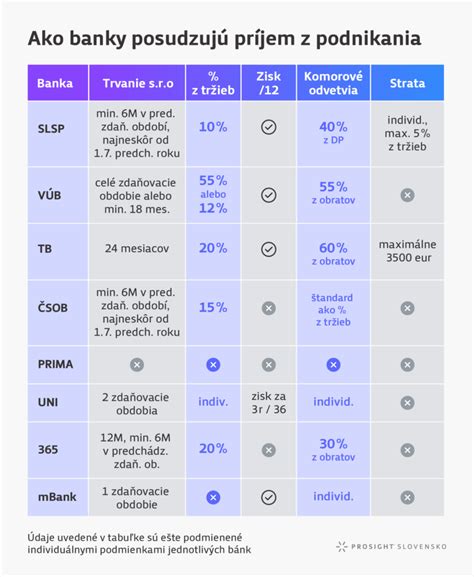

Podmienky bánk pre poskytnutie úveru po PN

Každá banka má svoje vlastné interné pravidlá. Vo všeobecnosti však platí, že:

- Klient môže požiadať o úver až po skončení PN a návrate do zamestnania.

- Niektoré banky vyžadujú odpracovanie určitého obdobia po PN (napr. celý mesiac).

- Banka spriemeruje príjmy za určité obdobie, pričom niektoré banky zohľadňujú aj obdobie PN, iné nie.

- Často je potrebné doložiť potvrdenie o ukončení PN.

Príklady podmienok niektorých bánk:

- VÚB: Žiadosť možná po skončení PN a odpracovaní celého mesiaca. Následne banka spriemeruje príjem za posledných 6 mesiacov mimo obdobia PN. Vyžaduje sa doklad o ukončení PN.

- SLSP: Žiadosť možná po ukončení PN a prijatí aspoň jednej výplaty na účet.

- UniCredit Bank: Žiadosť možná hneď po odpracovaní plného mesiaca. Banka overuje príjem za tento posledný mesiac.

- Prima banka: Žiadosť možná po skončení PN a prijatí výplaty na účet (aj čiastočnej).

- OTP banka: Priemeruje posledné 3 mesiace príjmu vrátane obdobia PN.

Ako zvýšiť šance na schválenie úveru po PN?

- Počkajte na ukončenie PN a návrat do zamestnania.

- Odpracujte aspoň 1-3 mesiace po PN, aby sa váš príjem stabilizoval.

- Doložte potvrdenie o ukončení PN.

- Zvážte požiadanie o úver v banke, ktorá priemeruje príjem vrátane obdobia PN (napr. OTP banka).

- Porovnajte ponuky rôznych bánk.

- Poraďte sa s finančným sprostredkovateľom, ktorý vám pomôže vybrať vhodnú banku a pripraviť žiadosť.

- Dbajte na svoju úverovú históriu a vyhnite sa omeškaniam so splácaním.

- Vyvarujte sa zamietnutým žiadostiam o úver, ktoré sa zaznamenávajú do úverového registra.

Alternatívy k bankovým úverom počas PN

Ak vám banka zamietne žiadosť o úver kvôli PN, môžete zvážiť:

- Nebankové pôžičky: Majú často menej prísne podmienky, ale úrokové sadzby môžu byť vyššie.

- Kolektívne pôžičky (P2P): Pôžičky od súkromných investorov.

- Pôžička od rodiny alebo priateľov.

- Zabezpečená pôžička: Ak vlastníte nehnuteľnosť.