Exekúcia zrážkami zo mzdy je jedným z najčastejších spôsobov vymáhania dlhov. Cieľom exekúcie je zabezpečiť vrátenie dlhu veriteľovi, avšak zároveň musí byť zachované právo dlžníka na zabezpečenie základných životných potrieb. Preto právna úprava presne stanovuje minimálnu sumu, ktorá musí dlžníkovi zostať z jeho príjmu, bez ohľadu na výšku jeho dlhu. Táto suma, známa ako základná nepostihnuteľná suma, sa mení v závislosti od výšky životného minima, ktoré sa upravuje každoročne k 1. júlu.

Čistá mzda a exekučné zrážky

Zrážky zo mzdy sa realizujú z čistej mzdy dlžníka. Do čistej mzdy sa započítavajú aj čisté odmeny za vedľajšiu činnosť, náborový príspevok a hodnota naturálií. Nezapočítava sa sem prídavok na dieťa a sumy poskytované ako náhrada nákladov spojených s pracovným výkonom. Pred samotnými exekučnými zrážkami sa zo mzdy zamestnanca prednostne vykonávajú zrážky poistného na sociálne a verejné zdravotné poistenie, nedoplatku z ročného zúčtovania preddavkov na verejné zdravotné poistenie, príspevku na doplnkové dôchodkové sporenie, zrážky preddavku na daň alebo dane, daňového nedoplatku a nedoplatku z ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti.

Po vykonaní týchto zrážok môže zamestnávateľ zraziť zo mzdy len preddavok na mzdu, sumy postihnuté výkonom rozhodnutia nariadeným súdom alebo správnym orgánom, peňažné tresty a pokuty, neprávom prijaté sumy dávok sociálneho poistenia a dôchodkov starobného dôchodkového sporenia alebo ich preddavky, štátnych sociálnych dávok, dávok v hmotnej núdzi a príspevkov k dávke v hmotnej núdzi, peňažných príspevkov na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia, nevyúčtované preddavky cestovných náhrad, náhradu príjmu pri dočasnej pracovnej neschopnosti zamestnanca alebo jej časť, na ktorú zamestnanec stratil nárok alebo mu nárok nevznikol, náhradu mzdy za dovolenku, na ktorú zamestnanec stratil nárok, prípadne na ktorú mu nárok nevznikol, a iné. Ďalšie zrážky zo mzdy môže zamestnávateľ vykonať iba na základe písomnej dohody so zamestnancom o zrážkach zo mzdy, alebo ak povinnosť vykonať takúto zrážku zo mzdy a iných príjmov vyplýva z osobitného predpisu.

Základná nepostihnuteľná suma

Základná suma, ktorá sa nesmie zraziť povinnému z jeho mesačnej mzdy, je 100 % zo životného minima na plnoletú fyzickú osobu platného v mesiaci, za ktorý sa vykonávajú zrážky. Od 1. júla 2023 sa táto suma všeobecne vypočítava ako 140 % sumy životného minima. Pre 1 dospelú osobu vyživujúcu napríklad neprednostnú pohľadávku musí dlžníkovi z čistej mzdy zostať aspoň 376,43 eur.

Zohľadnenie vyživovaných osôb

Právna úprava primerane zohľadňuje aj povinnosť dlžníka vyživovať ďalšie osoby. Ak dlžník vyživuje maloleté dieťa alebo manžela/manželku, základná nepostihnuteľná suma sa navýši. Výnimkou je situácia, ak sa exekúcia vykonáva v prospech vyživovanej osoby, napríklad pri vymáhaní výživného na maloleté dieťa. V takom prípade sa nepostihnuteľná časť na dieťa alebo manžela/manželku neuplatňuje.

Manžel a manželka sú považované za vyživované osoby aj v prípade, ak poberajú vlastný príjem bez ohľadu na jeho výšku. Nepostihnuteľná časť na vyživované osoby sa násobí ich počtom.

Tabuľka nižšie ilustruje nepostihnuteľné sumy pri exekučných zrážkach platné od 1.7.2025 do 30.6.2026. Je dôležité poznamenať, že tieto sumy sa môžu v budúcnosti meniť v závislosti od úpravy životného minima.

| Nepostihnuteľné sumy pri exekúciách | Povinný nie je poberateľ dôchodku | Povinný je poberateľ dôchodku |

|---|---|---|

| Základné nepostihnuteľné sumy na povinného (140 % životného minima plnoletej FO) | 397,78 eura | 397,78 eura |

| Na vyživovanú osobu (25 alebo 50 % zo základnej sumy na povinného) | 99,45 eura | 198,89 eura |

| Pri pokutách za priestupky na povinného (50 % životného minima plnoletej FO) | 142,07 eura | 142,07 eura |

| Na vyživovanú osobu (25 % životného minima plnoletej FO) | 71,03 eura | 71,03 eura |

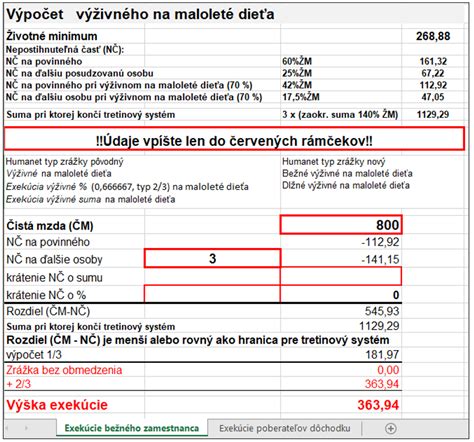

| Pri zrážke výživného na maloleté dieťa na povinného (70 % zo 60 % životného minima plnoletej FO) | 119,34 eura | 119,34 eura |

| Na vyživovanú osobu (70 % z 25 % alebo 50 % životného minima plnoletej FO) | 49,72 eura | 99,45 eura |

| Pri zrážke prednostných pohľadávok na povinného (100 % životného minima plnoletej FO) | 284,13 eura | 284,13 eura |

| Na vyživovanú osobu (25 alebo 50 % životného minima plnoletej FO) | 71,03 eura | 142,07 eura |

| Suma, nad ktorú sa zráža bez obmedzenia (300 % základnej sumy na povinného) | 1 193,34 eura | 1 193,34 eura |

Tretinový systém zrážok zo mzdy

Pri uplatňovaní zrážok sa používa tzv. tretinový systém. To znamená, že pri výpočte sa z čistej mzdy odpočíta základná nepostihnuteľná suma a zvyšok čistej mzdy sa zaokrúhli na eurocenty smerom nadol na sumu deliteľnú tromi. Ak je po odpočítaní nepostihnuteľných častí zvyšok čistej mzdy zaokrúhlenej na eurocenty smerom nadol menší ako 300 % základnej sumy na povinného (t.j. 1 150,74 eur), táto suma sa delí na tretiny. Ak zvyšok presahuje 300 % základnej sumy na povinného, tak sa suma presahujúca túto hodnotu zrazí bez obmedzenia a hodnota 1 150,74 eur sa rozdelí na tretiny.

Pri rozhodovaní aká časť (tretina) sa zo mzdy zrazí, je nevyhnutné rozlišovať, o aký typ pohľadávky ide:

- Neprednostná pohľadávka: exekútor môže zraziť najviac jednu tretinu zo zvyšku čistej mzdy. Sem patria napríklad úvery, pôžičky, poplatky za telekomunikačné služby atď.

- Prednostná pohľadávka: exekútor môže zraziť dve tretiny. Je to napríklad úhrada výživného, poistného, dane, súdne pohľadávky. Prednostné pohľadávky sa uspokojujú najprv z druhej tretiny, a ak táto nestačí na úhradu, uspokojujú sa spolu s ostatnými pohľadávkami z prvej tretiny. Tretia tretina sa z mesačnej mzdy nezrazí, ale ostáva povinnému.

Príklad výpočtu exekučnej zrážky zo mzdy

Predstavme si príklad výpočtu exekučnej zrážky zo mzdy zamestnanca v prípade neprednostnej pohľadávky. Zamestnanec je ženatý a spolu s manželkou sa stará o jedno nezaopatrené dieťa. Exekučný príkaz bol vydaný na sumu 350 eur. Zamestnanec nie je poberateľom dôchodku a jeho čistá mzda predstavuje 1 470 eur.

- Čistá mzda zamestnanca: 1 470 €

- Nepostihnuteľná suma na dlžníka: 397,78 €

- Nepostihnuteľná suma na manželku (25 %): 99,45 €

- Nepostihnuteľná suma na dieťa (25 %): 99,45 €

- Nepostihnuteľné sumy spolu: 596,68 €

- Zvyšok čistej mzdy (nepresahuje 300 % životného minima) deliteľný tromi: 873,32 €

- Prvá tretina zvyšku čistej mzdy, ktorú možno zraziť v prípade neprednostných pohľadávok: 291,11 € (873,32/3)

- Suma na výplatu zamestnancovi po zrazení: 1 178,89 € (1 470 - 291,11)

V tomto prípade sa z čistej mzdy zamestnanca zrazí 291,11 eur na úhradu neprednostnej pohľadávky a jemu zostane 1 178,89 eur. Na internete sú tiež k dispozícii mnohé kalkulačky na výpočet exekučnej zrážky.

Vysvetlenie štandardného odpočtu (ľahko pochopiteľné!)

Priebeh exekúcie zrážkami zo mzdy

Vykonanie exekúcie formou zrážky zo mzdy sa začína príkazom na začatie exekúcie a následným príkazom na vykonanie exekúcie. Pred vydaním exekučného príkazu exekútor prostredníctvom Sociálnej poisťovne zistí, kto je zamestnávateľ dlžníka, teda kto mu vypláca mzdu. Následne exekútor upovedomí zamestnávateľa prostredníctvom žiadosti o poskytnutie súčinnosti a príkazu na začatie exekúcie. Tento príkaz sa doručí zamestnávateľovi a zamestnancovi do vlastných rúk. Doručením exekučného príkazu a príkazu na začatie exekúcie je zamestnávateľ povinný exekútorovi vyplácať zrážky zrazené z čistej mzdy dlžníka.

Ak zamestnanec, ktorému majú byť vykonané zrážky zo mzdy poberá mzdu od viacerých zamestnávateľov, príkaz na začatie exekúcie sa vzťahuje na všetky mzdy. Celkovo zrazená suma nesmie prevyšovať hodnotu pohľadávky a jej príslušenstvo. Ak zamestnanec po doručení príkazu na exekúciu zmení zamestnávateľa, príkaz na začatie exekúcie a exekučný príkaz sa vzťahuje na nového zamestnávateľa, ktorý mu vypláca mzdu. Navyše musí zmenu zamestnania oznámiť do jedného týždňa exekútorovi. Povinnosť vykonávať zrážky zo mzdy tak vzniká novému zamestnávateľovi.

Exekučné zrážky je možné vykonať aj z dôchodku vyplácaného Sociálnou poisťovňou.

Práceneschopnosť a exekučné zrážky zo mzdy

V prípade, ak je dlžník práceneschopný viac ako 10 dní, je platiteľ mzdy povinný túto skutočnosť oznámiť exekútorovi spolu s informáciou, ktorá pobočka Sociálnej poisťovne bude vyplácať povinnému nemocenské. Exekútor následne doručí exekučný príkaz príslušnej pobočke Sociálnej poisťovne. Po skončení práceneschopnosti, zamestnávateľ túto skutočnosť opäť oznámi exekútorovi a zrážky zo mzdy sú ďalej vykonávané zamestnávateľom. Rovnako je zamestnávateľ povinný oznámiť nástup zamestnankyne na materskú alebo rodičovskú dovolenku, a taktiež aj ukončenie čerpania tejto dovolenky.