Daňový bonus je dôležitým ustanovením špeciálneho sociálneho systému, plnenie poskytované zo štátneho rozpočtu, ktoré je oslobodené od dane z príjmov. Pre študentov a ich rodičov môže predstavovať významnú finančnú podporu. V tomto článku sa podrobne pozrieme na podmienky uplatnenia daňového bonusu pre študentov, ich daňové povinnosti a ďalšie súvisiace aspekty.

Daňové povinnosti študentov

Každý študent je povinný podať daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025, ak v priebehu roka 2025 dosiahol celkové zdaniteľné príjmy presahujúce sumu 2 876,90 eura. Lehota na podanie daňového priznania a zaplatenie dane z príjmov za rok 2025 je stanovená do 31. marca 2026. Ak študent v roku 2025 dosiahol celkové zdaniteľné príjmy nižšie ako 2 876,90 eura a z týchto príjmov mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie, čím mu vznikne daňový preplatok.

Tento daňový preplatok mu správca dane vráti na základe žiadosti o vrátenie daňového preplatku, ktorá je súčasťou daňového priznania. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur.

Typy daňového priznania a zahrňované príjmy

Do celkových zdaniteľných príjmov sa počítajú všetky príjmy zo zamestnania (brigády, dohody o brigádnickej práci študentov, pracovné zmluvy, aj príjem zo živnosti). Nepočítajú sa štipendiá, sociálne štipendiá, motivačné štipendiá a sirotský dôchodok. Ak študent dosiahol iba príjmy na území Slovenskej republiky zo závislej činnosti (zo zamestnania) na základe pracovnej zmluvy, dohody o vykonaní práce, dohody o pracovnej činnosti alebo dohody o brigádnickej práci študenta v roku 2025 presahujúce sumu 2 876,90 eura, je povinný podať daňové priznanie typu A.

Alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 17. februára 2026 (lehota pripadá na 15. február, čo je nedeľa). Ak študent pracoval aj v zahraničí a poberal príjem zo závislej činnosti zo zdrojov v zahraničí, aj tento príjem sa zahrňuje do celkových zdaniteľných príjmov. V takom prípade musí podať daňové priznanie typu B. Ak študent dosiahol aj iné druhy príjmov, napr. z prenájmu alebo predaja majetku, taktiež potrebuje typ B.

Pre lepšiu orientáciu v typoch daňového priznania, pozrite si nasledujúcu tabuľku:

| Vlastnosť | Typ A (jednoduchší) | Typ B (rozsiahlejší) |

|---|---|---|

| Kedy použiť | Len príjem zo zamestnania v SR | Iné príjmy (prenájom, predaj, živnosť) |

| Príklady príjmov | Brigáda, dohoda, pracovná zmluva | Prenájom bytu, predaj auta, výhra, živnosť |

| Zložitosť | Jednoduchý (2-3 strany) | Rozsiahlejší (viac príloh) |

| Zahraničné príjmy | Nie | Áno - vyžaduje typ B |

Nezdaniteľná časť základu dane

Každý daňovník, vrátane študentov, má nárok na nezdaniteľnú časť základu dane. Nezdaniteľná časť na daňovníka pre rok 2025 je 5 753,79 €. Platí to pri základe dane do 25 426,27 € (čo je prípad väčšiny študentov). Ak študent zarobil napríklad 4 000 € za rok 2025, jeho základ dane je 4 000 - 5 753,79 = menej ako 0. To znamená, že neplatí žiadnu daň a celá zrazená daň sa mu vráti. Nezdaniteľnú časť si uplatňujete len z tzv. aktívnych príjmov (zamestnanie, podnikanie). Z pasívnych príjmov (prenájom, výhry) ju uplatniť nemôžete.

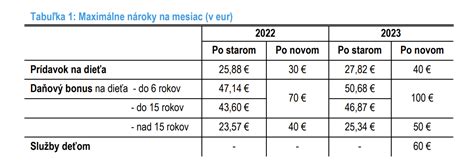

Daňový bonus na dieťa

Daňovník si môže za ustanovených podmienok uplatniť nárok na daňový bonus na každé vyživované dieťa žijúce s ním v domácnosti. Za vyživované dieťa daňovníka, a to vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, sa považuje nezaopatrené dieťa podľa osobitného predpisu, ktorým je zákon č. 600/2003 Z. z. o prídavku na dieťa a o zmene a doplnení zákona č. 461/2003 Z. z. Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/ 2003 Z. z. o prídavku na dieťa v znení neskorších predpisov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu, ako aj dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku (okrem prípravných kurzov). Povinná školská dochádzka je desaťročná a súčasne trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok veku. V praxi to znamená, že rodič má nárok na daňový bonus a prídavok na dieťa, kým dieťa neukončí 10 rokov vzdelávania, resp. do konca školského roka, v ktorom dieťa dovŕši 16 rokov veku. Treba zdôrazniť, že školský rok končí až 31. augusta.

Podmienky nároku na daňový bonus

Daňovník má nárok na daňový bonus v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom, do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole [okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov], resp. Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia. Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem.

Keďže sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, daňový bonus patrí rodičovi do konca školského roka, t. j. do 31.8.2025 bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania.

Stratégií nároku na daňový bonus

Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Napríklad, ak bolo rozhodnutie o priznaní invalidného dôchodku vydané 24.1.2025, nárok na daňový bonus zaniká od 1.2.2025.

Ak dieťa vyživujú v domácnosti viacerí daňovníci, môže si daňový bonus uplatniť len jeden z nich. Pri použití ustanovenia odseku 5 tohto zákona môže uplatniť pomernú časť daňového bonusu po časť zdaňovacieho obdobia jeden z daňovníkov na všetky vyživované deti a po zostávajúcu časť druhý z daňovníkov. Daňovníkovi, ktorý vyživuje dieťa len jeden alebo niekoľko kalendárnych mesiacov v zdaňovacom období, možno znížiť daň alebo preddavky na daň z príjmov podľa § 5 zákona o dani z príjmov len o sumu daňového bonusu za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na jeho uplatnenie (§ 33 ods. 4).

Ak súd zverí dieťa do striedavej osobnej starostlivosti obidvoch rodičov, daňový bonus za ten istý kalendárny mesiac patrí len jednému z nich, t. j. za každý kalendárny mesiac, na začiatku ktorého bolo vyživované dieťa s rodičom v domácnosti.

Špecifické prípady a štúdium na vysokej škole

Zákon o prídavku na dieťa v § 3 ods. 3 písm. b) ustanovuje, že nezaopatrené dieťa nie je dieťa, ktorého štúdium na vysokej škole podľa študijného programu presahuje štandardnú dĺžku. Študijný program, pre ktorý vysoká škola získala právo udeľovať absolventom zodpovedajúci akademický titul, je akreditovaný študijný program, ktorý určuje štandardná dĺžka štúdia vyjadrená v akademických rokoch. Ak študent tretieho ročníka bakalárskeho štúdia so štandardnou dĺžkou tri roky si rozloží štúdium na dva roky, prekročí štandardnú dĺžku štúdia a daňovníkovi nevznikne nárok na daňový bonus.

Podľa § 4 ods. 6 písm. b) zákona o prídavku na dieťa sústavná príprava dieťaťa na povolanie podľa tohto zákona nie je obdobie, v ktorom sa štúdium prerušilo. Prerušenie štúdia znamená, že študent odo dňa prerušenia prestáva byť študentom. V prípade prerušenia štúdia zo zdravotných dôvodov sa daňový bonus poskytuje aj počas prerušenia štúdia. Ak študent pokračuje po prerušení štúdia v štúdiu v tom istom študijnom programe, je možné prerušenie štúdia považovať za štandardnú dĺžku štúdia, o obdobie prerušenia štúdia predĺžiť dobu uplatnenia daňového bonusu a dieťa považovať za nezaopatrené dieťa.

Daňový bonus na dieťa v žiadosti o ročné zúčtovanie

Štúdium v zahraničí a daňový bonus

V prípade študentov zahraničných vysokých škôl alebo občanov študujúcich v zahraničí sa štandardná dĺžka štúdia neposudzuje, pretože ich štúdium nie je štúdiom študijného programu podľa zákona o vysokých školách, ale podľa zákonov príslušného štátu. Rodič zašle na MŠ SR žiadosť o posúdenie štúdia v zahraničí spolu s potvrdením o návšteve školy s pečiatkou a podpisom školy (originál alebo notárom overená kópia) a kópiou dokladu o najvyššom ukončenom vzdelaní tohto študenta. Stredisko na uznávanie dokladov o vzdelaní na MŠ SR posúdi, či štúdium je alebo nie je rovnocenné so štúdiom na území Slovenskej republiky, nepotvrdzuje však štandardnú dĺžku študijného programu.

Pre úplnosť treba doplniť, že vzhľadom na vysoký počet študentov, ktorí absolvujú štúdium v Českej republike, MŠ SR uverejňuje na svojej webovej stránke www.minedu.sk, v časti „Uznávanie dokladov o vzdelaní“, zoznam štátom uznaných (akreditovaných) univerzít a vysokých škôl v Českej republike. Ak študent ukončí štúdium na zahraničnej vysokej škole a začne ďalšie štúdium na vysokej škole, na účely uplatnenia nároku na daňový bonus daňovník preukazuje tento nárok príslušným dokladom, napríklad potvrdením MŠ SR.

Ukončenie štúdia a zánik nároku na daňový bonus

Nárok na daňový bonus zaniká dňom, kedy bolo vysokej škole doručené písomné vyhlásenie o zanechaní štúdia. Ak vysokej škole bolo vyhlásenie o zanechaní štúdia doručené 02.02.2019, posledným mesiacom, kedy je možné uplatniť si daňový bonus, je február 2019. Po ukončení štúdia štátnou skúškou v riadnom termíne, ak dieťa ukončí vysokoškolské štúdium prvého stupňa a nepokračuje v druhom stupni, nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška. Ak dieťa pokračuje v druhom stupni vysokoškolského štúdia, nárok na daňový bonus bude sústavne pokračovať až do ukončenia druhého stupňa štúdia.

Pozor! Dieťa, ktoré ukončí vysokoškolské štúdium druhého stupňa a pokračuje v treťom stupni (doktorandské štúdium), sa v súlade so zákonom nepovažuje za nezaopatrené dieťa. Nárok na daňový bonus zaniká v mesiaci, v ktorom bola vykonaná štátna skúška v závere druhého stupňa vysokoškolského štúdia. V prípade, ak dieťa neukončí štúdium štátnou skúškou v riadnom termíne, za študenta sa považuje najdlhšie do skončenia akademického roka, teda do 31.08. V prípade, ak opravná záverečná skúška bude vykonaná po tomto termíne, nárok na daňový bonus má len v prípade, ak vykoná zápis do ďalšieho ročníka, pričom je potrebné doložiť potvrdenie o návšteve školy.