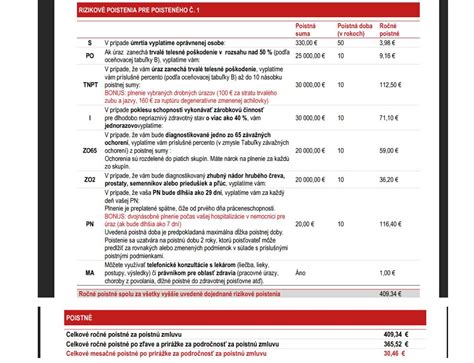

Poistenie práceneschopnosti (PN) je dôležitou súčasťou životného poistenia, avšak nie je vhodné pre každého. Jeho hlavným účelom je kompenzácia zníženého príjmu v čase, keď je človek práceneschopný z dôvodu choroby alebo úrazu.

Čo je práceneschopnosť a ako funguje poistenie PN?

Ak vás lekár „vypíše“ kvôli chorobe alebo úrazu, váš príjem poklesne. Počas prvých 14 dní PN náhradu príjmu vypláca zamestnávateľ. Sociálna poisťovňa začne vyplácať nemocenské od 15. dňa PN, a to vo výške 55% vymeriavacieho základu. Táto dávka však nemusí stačiť na pokrytie všetkých nákladov, ktoré máte. Tu nastupuje komerčné poistenie PN, ktoré má váš príjem dorovnať do výšky štandardnej výplaty, nie prevyšovať. Poisťovne si preto kontrolujú výšku vášho príjmu.

Poistné plnenie z poistenia PN máte nárok iba vtedy, ak máte oficiálny pracovný príjem. Ak ste nezamestnaný, starobný dôchodca, študent alebo na materskej dovolenke, poisťovňa vám žiadne plnenie nevyplatí, pretože nedochádza k zníženiu vášho príjmu. Ak máte dohodnuté pripoistenie PN ešte predtým, než ste sa stali nezamestnaným alebo odišli na materskú dovolenku, máte dve možnosti:

- Naďalej toto poistenie platiť, aj keď aktuálne žiadne plnenie nedostanete. To je výhodné, ak sa v blízkej dobe opäť zamestnáte.

- Vyňať toto poistenie a prestať ho platiť. Treba však počítať s tým, že ak si ho opäť budete chcieť zriadiť, poisťovňa opätovne bude skúmať váš zdravotný stav a nové poistné môže byť drahšie.

Kedy poistenie PN nepotrebujete?

Poistenie PN nepotrebujete, ak máte dostatočnú finančnú rezervu, ktorá pokryje vaše výdavky počas najbližších 6-12 mesiacov. Taktiež ho nepotrebujete, ak neodvádzate dávky do Sociálnej poisťovne (napríklad ako nezamestnaný, starobný dôchodca, študent alebo na materskej dovolenke), pretože vtedy nedochádza k zníženiu vášho príjmu.

Karenčná a čakacia doba

Pri uzatváraní poistky PN si klient zvolí minimálnu dobu liečenia (karenčná doba). To znamená, že poisťovňa vyplatí poistné plnenie, ak liečba trvá dlhšie ako je karenčná doba. Čím kratšia je karenčná doba, tým je poistné drahšie. Prístup poisťovní je rôzny: niektoré za karenčnú dobu neposkytujú poistné plnenie (berie sa to ako spoluúčasť klienta) a poisťovne v takom prípade začnú plniť z poistenia PN až odo dňa, ktorým bola karenčná doba prekročená. Iné poisťovne zas po uplynutí karenčnej doby uhradia plnenie od 1. dňa PN.

Poisťovne sa tiež chránia pred účelovým uzatvorením poistenia PN, keď klient už cíti, že je chorý, preto si uplatňujú čakacie doby. Kým plynie čakacia doba, klient nemá nárok na poistné plnenie. Napríklad v Groupama poisťovni je čakacia doba pre choroby 90 dní, ale pre úrazy sa neuplatňuje. V NN životnej poisťovni je dlhá, až polročná čakacia doba v prípade PN a 14-dňová v dôsledku úrazu.

Denné dávky a limity

Výška dennej dávky sa líši v závislosti od poisťovne a dojednaných podmienok. V Groupama poisťovni je minimálna denná dávka 1 euro, maximálna nie je stanovená. V Axa je minimálna denná dávka 3,50 eur a maximálna 33 eur. Poisťovne majú tiež limity, ako dlho budú poistné vyplácať, zvyčajne je to rok. V NN životnej poisťovni je maximálne poistné plnenie za 52 týždňov trvania PN. Novis poisťovňa prepláca PN len 180 dní.

Poistenie PN v zahraničí

Ak pracujete a zároveň ste aj sociálne poistený v zahraničí, poistenie PN sa nemusí vzťahovať na vašu krajinu. Poistenie PN môže byť častokrát viazané len na územie Slovenska. To, či sa vaše poistenie vzťahuje aj na krajinu, v ktorej pracujete, si overte vo vašej poisťovni ideálne predtým, než si uzatvoríte poistenie.

Postup pri uplatnení poistnej udalosti PN

Pri uplatnení poistnej udalosti PN je dôležité postupovať správne a dodržať všetky podmienky poisťovne.

- Oznámenie poistnej udalosti: Poistnú udalosť je potrebné čo najskôr oznámiť poisťovni. Väčšina poisťovní umožňuje nahlásenie online, telefonicky alebo osobne.

- Dokumentácia: K oznámeniu je potrebné doložiť všetky potrebné dokumenty, ako sú lekárske správy, potvrdenie o PN od lekára, prípadne ďalšie dokumenty, ktoré si poisťovňa vyžiada. Dajte si pozor na lehoty pre oznamovanie jednotlivých udalostí, najmä začiatok a koniec PN, pretože poisťovne sú dosť prísne a dôsledne požadujú dodržanie týchto lehôt, a to aj za cenu prípadného odmietnutia poistného plnenia.

- Šetrenie poisťovne: Poisťovňa prešetrí príčiny PN a posúdi nárok na poistné plnenie. Môže si vyžiadať ďalšie informácie alebo lekárske vyšetrenia.

- Rozhodnutie poisťovne: Na základe prešetrenia poisťovňa rozhodne o výške plnenia alebo o jeho zamietnutí.

- Odvolanie: Ak poistený nesúhlasí s rozhodnutím poisťovne, má právo sa odvolať.

Pravdivé vysvetlenie: Zákon stanovuje poistníkovi a poistenému povinnosť uviesť pravdivé vysvetlenie vzniku a rozsahu následkov poistnej udalosti a postupovať spôsobom dohodnutým v poistnej zmluve.

Nemocenské poistenie pre SZČO: Dobrovoľné, ale dôležité

Živnostníci a SZČO majú možnosť dobrovoľne si platiť nemocenské poistenie v Sociálnej poisťovni. Toto poistenie nie je povinné, ale v prípade choroby môže poskytnúť finančnú podporu. Je však dôležité si uvedomiť, že dávky zo Sociálnej poisťovne nemusia byť vysoké. Ak si SZČO platí odvody z minimálneho vymeriavacieho základu (napríklad 412 eur), príspevok za prvé tri dni PN je 25 % z denného vymeriavacieho základu a 55 % z tejto sumy za ďalšie dni. Pri týždňovej PN to môže byť len niečo vyše 3 eur za prvé 3 dni a okolo 7 eur za ďalšie 4 dni.

Ako získať zdravotné poistenie, ak ste samostatne zárobkovo činný

Súkromné poistenie PN: Možnosti a obmedzenia

Vzhľadom na nízke dávky zo Sociálnej poisťovne sa mnohí živnostníci a zamestnanci rozhodujú pre komerčné poistenie PN. Väčšina poisťovní neponúka samostatné poistenie PN, ale ako súčasť balíka alebo pripoistenie k životnému poisteniu. Výnimkou je Union poisťovňa, ktorá ponúka poistenie PN ako samostatný produkt pre zamestnancov aj SZČO. Niektoré poisťovne, ako napríklad Novis, tvrdia, že poistenie celého balíka chorôb je pre klientov výhodnejšie ako len samotná PN.

Životné poistenie a jeho dôležitosť

Životné poistenie je rozsiahla téma, ktorá môže byť pre vás prínosom, alebo naopak, môže slúžiť len poisťovni. Preto je dôležité venovať pozornosť výberu a nastaveniu životného poistenia. Je nutné si uvedomiť, aké životné poistenie máte a ako ho máte nastavené.

Ako získať kvalitné životné poistenie?

- Výber poistných rizík: Vyberte si poistné riziká, ktoré majú zmysel pre vaše životné poistenie. Nemá zmysel mať poistené poistné riziká, ktoré sú pre vás zbytočné. Riziká, ktoré spôsobujú dlhodobý výpadok príjmu, sú tie najpodstatnejšie.

- Nastavenie výšky poistných súm: Nastavte si výšku poistných súm, aby vám životné poistenie prinieslo adekvátnu poistnú ochranu. Je to rovnako individuálne ako výber poistných rizík. Poistné sumy v životnom poistení vždy prispôsobte aktuálnej životnej situácii, aby ste boli poistením dostatočne zabezpečený.

- Prehľad ponúk: Spravte si prehľad ponúk z viacerých poisťovní. Ak sa do toho púšťate sami, obehnite všetky, aby ste nevynechali žiadnu, ktorá môže byť tá pravá práve pre vás.

- Výber životného poistenia: Z ponúk si vyberte také životné poistenie, ktoré vám najviac vyhovuje.

Poistné riziká a ich význam

V životnom poistení si môžete poistiť rôzne poistné riziká. Každé životné poistenie je dobré nastaviť na mieru pre konkrétneho človeka alebo celú rodinu. Medzi dôležité riziká patria:

- Invalidita: Určite nešetrite na poistení invalidity. Je to jedno z najdôležitejších krytí.

- Trvalé následky úrazu: Mali by ste mať poistené trvalé následky úrazu, bez ohľadu na to, či je na vás niekto závislý alebo nie.

- Kritické choroby: Zvážte poistenie kritických chorôb.

- Smrť: Poistenie smrti je dôležité, najmä ak máte rodinu.

Platí pravidlo, že riziká, ktoré spôsobujú dlhodobý výpadok príjmu, sú tie najpodstatnejšie.

Poistné sumy a ich prispôsobenie

Správne vybrané poistné riziká samé o sebe nestačia na to, aby ste mali kvalitné životné poistenie. Poistné sumy na každé riziko musia byť vždy v takej výške, aby ste z plnenia dokázali pokryť svoje existenčné výdaje, záväzky a zabezpečiť rodinu. Poistné sumy v životnom poistení vždy prispôsobte aktuálnej životnej situácii, aby ste boli poistením dostatočne zabezpečený. Navyše budete platiť vždy len za to, čo je naozaj potrebné.

Životné poistenie so sporením alebo bez?

Životné poistenie môže byť rizikové (bez sporenia) alebo investičné (so sporením).

- Rizikové životné poistenie: Je to životné poistenie bez sporenia. Ponúka asi najväčšiu flexibilitu. Môžete si v ňom len poistiť poistné riziká a nemusíte si v ňom povinne investovať peniaze.

- Investičné životné poistenie: Ide teda o poistenie so sporením. Okrem poistného krytia musíte dávať peniaze navyše, ktoré poisťovňa investuje. V niektorých prípadoch však poistenie cez investičné životné poistenie môže byť výhodnejšie ako poistenie cez rizikové životné poistenie. Ak nemusíte, tak si v životnom poistení radšej peniaze nesporte. Dôvodom sú vysoké poplatky, nižšia transparentnosť a nízka dostupnosť peňazí. Rozdiely medzi investovaním cez investičné životné poistenie a pravidelné investovanie do fondov sú značné.

Zdravotný stav a životné poistenie

Ak si uzatvárate životné poistenie, tak vždy vo vlastnom záujme vyplňte zdravotný dotazník tak, aby tam bolo všetko podstatné. Nič prosím nezľahčujte. Najčastejším dôvodom, kedy poisťovňa ľuďom môže úplne odmietnuť uzatvoriť životné poistenie je práve zdravotný stav, ktorý je uvedený v zdravotnom dotazníku. Dobrá správa je tá, že takmer vždy sa nájde poisťovňa, ktorá vám vie ponúknuť životné poistenie s kvalitným krytím a to aj za týchto sťažených podmienok. Môžete požiadať poisťovňu o opätovné prehodnotenie ocenenia rizika alebo si vybrať inú poisťovňu, ktorá vás do poistenia zoberie.

Dejiny poisťovne AEGON

Holandská poisťovňa AEGON N.V. je jednou z najväčších životných poisťovní na svete. Spoločnosť vznikla v roku 1983 zlúčením dvoch poisťovní - AGO a Ennia. Názov AEGON je kombináciou začiatočných písmen predchádzajúcich poisťovní.

AEGON na Slovensku

AEGON životná poisťovňa bola pobočkou jednej z najväčších poisťovní sveta Aegon N.V. Na slovenskom trhu pôsobila od roku 2003, pričom v roku 2006 došlo k zmene právnej formy a zmenil sa názov spoločnosti z Aegon Levensverzekering N.V. na AEGON Životná poisťovňa, a.s. predávala aj poistenie domu, bytu a domácnosti.

V roku 2020 došlo k fúzii AEGON životná poisťovňa s NN životnou poisťovňou, pričom značka AEGON na Slovensku formálne zanikla. Poistné zmluvy neživotného poistenia pod hlavičkou pobočky maďarského AEGONu prevzala Union poisťovňa a. s.

AEGON - riešenie poistnej udalosti

V prípade poistnej udalosti v prvom rade kontaktujte svojho finančného agenta - človeka, ktorý vám poistenie uzatvoril. Za starostlivosť o vaše poistenie je platený. Ak toto nie je z nejakého dôvodu možné, kontaktujte priamo poisťovňu.

- Hlásenie poistnej udalosti zo životného poistenia - Podrobný návod nájdete na oficiálnych stránkach NN (týka sa poistnej udalosti - úraz, choroba, invalidita, úmrtie, dožitie sa poistnej udalosti).

- Hlásenie poistnej udalosti z poistenia majetku - Návod nájdete na oficiálnych stránkach UNION poisťovne. V prípade havarijného stavu neváhajte kontaktovať infolinku 0850 111 211.

Kritické choroby a invalidita

Vysoký nárast počtu invalidných dôchodcov do určitej miery zrkadlí hektické tempo a nezdravý životný štýl dnešných ľudí. Všeobecná predstava o invalidnom dôchodcovi sa spája s obrazom človeka, ktorý je na vozíčku následkom úrazu. Úrazy však spôsobujú len necelé 3 % invalidít, zvyšných 97 % je zapríčinených chorobami. Invalidný dôchodok, ktorý vypláca štát, dosahuje necelých 40 % z priemernej mesačnej mzdy. Komerčné životné poistenie je určené predovšetkým pre prípady, ktoré ohrozujú samotný chod či existenciu domácnosti. Poistený klient má na výber, či sa dá poistiť s jednorazovou výplatou, alebo si zvolí vyplácanie pravidelnej mesačnej renty. Odporúča sa nastaviť si poistnú sumu pre prípad invalidity minimálne ako dvojnásobok ročného príjmu. Táto čiastka pomôže preklenúť obdobie, počas ktorého sa môžete s nepriaznivou situáciou vyrovnať a pripraviť sa na ďalší život.

Základné podmienky pri vstupe do životného poistenia je vyhovujúci zdravotný stav, čo klient dokladuje vyplnením zdravotného dotazníka. Na otázky v zdravotnom dotazníku je povinný odpovedať úplne a pravdivo podľa aktuálneho zdravotného stavu. Pri doplnkovom poistení invalidity platí pre poistnú udalosť v dôsledku choroby čakacia doba 18 mesiacov, čo však neplatí pri úraze.

Špecifické prípady a poistenie

- Poistenie pôrodu: Niektoré poisťovne vyplácajú pri pôrode za dni hospitalizácie. Pri poistení ZdravieOchrana môžete dostať jednorazovo vyplatených 200 Eur. V Allianz do toho spadá aj tehotenstvo, dostanete poistné podľa prenocovaní strávených v nemocnici x suma za prenocovanie.

- Poistenie PN v tehotenstve: Ak vás lekár vypíše na PN-rizikové tehotenstvo, tak máte nárok na denné dávky.

- Životné poistenie k hypotéke: Životné poistenie k hypotéke, resp. poistenie úveru, je dobrá vec, ak to má pre vás svoje opodstatnenie. Často je však poistený len hlavný žiadateľ, nezohľadňuje sa adekvátne zdravotný stav a poistenie sa predáva v balíkoch. Za podobnú cenu je možné získať kvalitnejšie poistenie.

- Životné poistenie pre deti alebo pre rodičov?: Odporúča sa kvalitné poistenie rodičov. Až potom by mali byť poistené deti. U detí je podstatné dať do životného poistenia tie riziká, ktoré môžu spôsobiť významný výpadok príjmu ich rodičov, napr. ak by dieťa vyžadovalo celodennú starostlivosť.

tags: #aegon #poistna #udalost #praceneschopnost