Dôchodkový systém na Slovensku, podobne ako vo väčšine vyspelého sveta, má zabezpečiť finančnú istotu a dôstojný dôchodok pre občanov po dosiahnutí veku, kedy už nie sú schopní pracovať alebo je ich pracovná schopnosť obmedzená. Dôvody existencie dôchodkových systémov sú širšie a zahŕňajú rozdelenie bremena starostlivosti o staršiu generáciu na celú spoločnosť, znižovanie rizika chudoby a stabilizáciu spotrebiteľského dopytu.

Prečo je 2. pilier dôležitý?

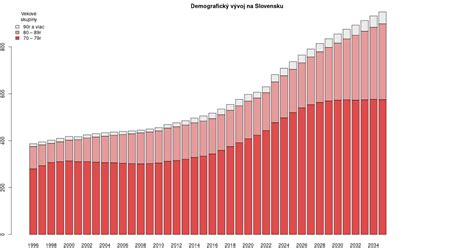

V časoch demografického boomu s vysokou pôrodnosťou a kratšou priemernou dĺžkou života štátu stačil takzvaný priebežný dôchodkový systém, známy aj pod názvom 1. pilier. Keďže však nastal v 90. rokoch na Slovensku výrazný pokles pôrodnosti, ktorý sa dodnes nepodarilo zastaviť, spolu s predlžovaním veku dožitia sa priebežný dôchodkový systém stal neudržateľným. Slovensko je dnes jednou z najrýchlejšie starnúcich krajín Európskej únie. Výsledkom je znižovanie reálnej výšky budúcich dôchodkov z 1. piliera či nepopulárne predlžovanie veku odchodu do dôchodku. Odpoveďou na demografický vývoj je kapitalizačný 2. pilier.

Čo je 2. dôchodkový pilier?

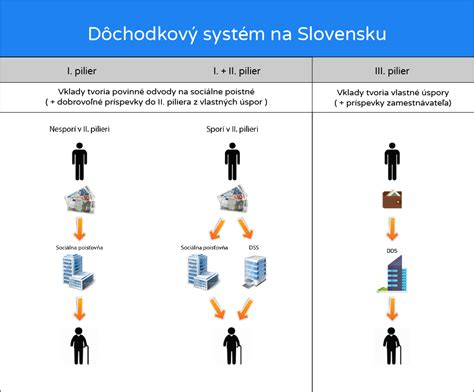

2. pilier je starobné dôchodkové sporenie, ktorého účelom je zabezpečiť lepší príjem v starobe alebo pozostalým príjem v prípade úmrtia sporiteľa. Je to sporenie v dôchodkovej správcovskej spoločnosti (DSS), na vlastnom osobnom dôchodkovom účte z časti odvodov, ktoré dôchodkovo poistené osoby povinne odvádzajú do Sociálnej poisťovne. Sporenie v 2. pilieri preto nestojí zúčastnenú osobu žiadne peniaze navyše oproti tým osobám, ktoré v 2. pilieri zúčastnené nie sú.

Vstupom na pracovný trh sa občan stáva dôchodkovo poistenou osobou. Dôchodkovo poistené osoby odvádzajú do Sociálnej poisťovne povinné odvody. Sociálna poisťovňa časť povinných odvodov tých osôb, ktoré sú zúčastnené na 2. pilieri, postúpi do dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. DSS pripíše tieto finančné prostriedky na osobný dôchodkový účet sporiteľa do fondu, ktorý si sporiteľ zvolil, alebo v súlade so zákonom. Dôchodkové fondy sa odlišujú investičnou stratégiou, mierou rizika a výkonnosťou. Počas doby sporenia nie je možný výber finančných prostriedkov. Nárok na výplatu starobného dôchodku z 2. piliera vzniká po dovŕšení dôchodkového veku.

Výhody 2. piliera

- Žiadne dodatočné náklady: Na váš osobný dôchodkový účet sa presmeruje časť vašich povinných odvodov, ktoré aj tak platíte do Sociálnej poisťovne.

- Diversifikácia sporenia: V rovnakom čase môžete sporiť vo viacerých dôchodkových fondoch, čím môžete dosiahnuť lepšie zhodnotenie vašich dôchodkových úspor.

- Dva zdroje príjmu: Váš budúci dôchodok budete dostávať z dvoch nezávislých zdrojov - zo Sociálnej poisťovne (1. pilier) a z úspor nasporených na vašom osobnom dôchodkovom účte (2. pilier).

- Dedičnosť úspor: V prípade úmrtia sporiteľa sú peniaze z 2. piliera dedičné.

Prečo je 2. pilier naozaj dôležitý?

Automatická účasť v 2. pilieri (tzv. "Automat Slovak")

Od 1. mája 2023 vstupuje do platnosti novela zákona o starobnom dôchodkovom sporení, ktorá zavádza automatický vstup do II. piliera pre fyzické osoby, ktorým vznikne prvé dôchodkové poistenie po 30. apríli 2023 a zároveň v tom čase ešte nedovŕšili 40 rokov veku.

Táto zmena sa dotkne hlavne študentov, ktorí končia štúdium a plánujú sa prvýkrát zamestnať po 1. máji 2023, ako aj osôb do 40 rokov, ktoré predtým nemali povinnosť platiť odvody na dôchodkové poistenie.

Ako funguje automatický vstup?

- Každému, komu od 1. mája 2023 vznikol po prvýkrát poistný vzťah s dôchodkovým poistením (napr. ako zamestnancovi, SZČO, poistencovi štátu alebo dobrovoľne dôchodkovo poistenému) a je mladší ako 40 rokov, vznikne v deň tohto dôchodkového poistenia aj účasť v 2. pilieri.

- Sociálna poisťovňa zašle každému takémuto poistencovi v lehote 60-tich dní od vzniku poistenia informačný list o vzniku účasti na starobnom dôchodkovom sporení.

- Tieto osoby budú mať možnosť počas prvých 180 dní od vzniku tohto dôchodkového poistenia zvoliť si DSS sami.

- Ak tak v tejto lehote neurobia, DSS im určí Sociálna poisťovňa.

- Každému sporiteľovi, ktorému Sociálna poisťovňa určí DSS, oznámi túto skutočnosť do ôsmich dní od pridelenia DSS prostredníctvom elektronickej služby Elektronický účet poistenca.

Možnosť vystúpenia z 2. piliera

Hoci je účasť automatická, nie je povinná. Každému sporiteľovi, ktorému vznikne účasť v 2. pilieri automaticky, zostane možnosť do dvoch rokov z 2. piliera vystúpiť.

- Z 2. piliera bude môcť vystúpiť iba ten sporiteľ, ktorému po 1. máji 2023 vznikla účasť v 2. pilieri automaticky a to bez ohľadu na to, či si DSS vybral sám alebo mu ju určila Sociálna poisťovňa.

- Sporiteľ, ktorému vznikla účasť v 2. pilieri automaticky, môže z neho vystúpiť, ak v lehote 730 dní od vzniku tejto účasti, t.j. od prvého dôchodkového poistenia vzniknutého po 1. máji 2023, doručí Sociálnej poisťovni písomné oznámenie.

- Toto oznámenie musí obsahovať úradne osvedčený podpis alebo oznámenie môže podpísať pred povereným zamestnancom Sociálnej poisťovne.

- Z oznámenia musí byť zjavný prejav vôle nebyť zúčastnený na starobnom dôchodkovom sporení.

- Účasť na starobnom dôchodkovom sporení následne zanikne spätne od prvého dňa jej vzniku.

- Ak sporiteľ nesúhlasí s určenou DSS, bude môcť prestúpiť do inej DSS až po uplynutí jedného roka od pridelenia DSS alebo z 2. piliera celkom vystúpiť.

Sporiteľ, ktorému prvý poistný vzťah vznikol pred 1. májom 2023 a vstúpil do 2. piliera dobrovoľne, nemá možnosť z neho vystúpiť.

Dobrovoľný vstup do 2. piliera

Každý, komu vzniklo dôchodkové poistenie pred 1. májom 2023 a ešte nedovŕšil 40 rokov veku, bude môcť vstúpiť do 2. piliera dobrovoľne na základe zmluvy o starobnom dôchodkovom sporení uzatvorenej s niektorou z DSS. Tohto sporiteľa, ktorý do 2. piliera vstúpi dobrovoľne, sa však možnosť výstupu netýka.

Sociálna poisťovňa prvopoistencom poskytne ďalšie informácie súvisiace najmä s možnosťou uzatvoriť zmluvu o starobnom dôchodkovom sporení s DSS podľa vlastného výberu alebo o možnosti vystúpiť z 2. piliera.

Zmeny v dôchodkoch od 1. januára 2024

Nová výplatná fáza, účinná od 1. januára 2024, má zabezpečiť predovšetkým postupné a dlhodobé vyplácanie úspor. Dôchodok z 2. piliera bude sporiteľ poberať z polovice nasporenej sumy najskôr formou programového výberu a následne po jej dočerpaní bude z druhej polovice nasporenej sumy poberať doživotný dôchodok. Jedinou podmienkou bude dostatočné doživotné zabezpečenie sporiteľa a teda súčet súm jeho doživotne poberaných dôchodkov z I. piliera, prípadne výsluhových dôchodkov, dôchodkov z cudziny a pod. bude vyšší ako tzv. referenčná suma.

Ak sporiteľ požiada o dôchodok z 2. piliera do 31. decembra 2023 a následne na základe záväznej ponuky dôchodkov z ponukového listu uzatvorí dohodu o vyplácaní dôchodku programovým výberom (dôchodok vypláca DSS) alebo zmluvu o poistení dôchodku (dôchodok vypláca životná poisťovňa), budú sa na neho vzťahovať podmienky súčasnej výplatnej fázy platnej do 31. decembra 2023.

Dôležité informácie a upozornenia

S uzatvorením zmluvy s dôchodkovou správcovskou spoločnosťou je spojené aj riziko a doterajší alebo propagovaný výnos portfólia dôchodkového fondu v jej správe nie je zárukou budúceho výnosu portfólia dôchodkového fondu.

Všetky dôležité informácie k téme automatického vstupu do II. piliera sú zverejnené aj na stránke Sociálnej poisťovne a na stránke MPSVR SR.

tags: #2 #dochodkovy #pilier #a #automat