Odchod do dôchodku predstavuje ukončenie alebo obmedzenie ekonomickej aktivity jedinca z dôvodu dosiahnutia vopred dohodnutého dôchodkového veku. Súbežne s vývojom základného dôchodkového systému sa začali vo svete vyvíjať aj doplnkové dôchodkové schémy. Cieľom bolo poskytnúť účastníkom dodatočné ekonomické benefity a zlepšiť ich ekonomickú situáciu na dôchodku.

Najskôr to bola iniciatíva, ktorá sa orientovala na konkrétne typy zamestnancov, napríklad bankových úradníkov alebo na vybrané „nedostatkové“ profesie. Zamestnávatelia mali záujem týchto zamestnancov nielen získať pre výkon daného povolania, ale si ich aj dlhodobo udržať. Aby zvýšili atraktivitu vybraných povolaní, vytvárali pre nich preto osobitné doplnkové dôchodkové schémy. Postupne, aj pod tlakom odborových organizácií, sa začali doplnkové schémy rozširovať na širší okruh zamestnancov. V tomto období sa aj výrazne zvyšuje regulácia, ale aj podpora doplnkových systémov z pozície štátu.

Dnes existujú doplnkové schémy asi vo všetkých vyspelých ekonomikách sveta. Niektoré štáty dokonca pristúpili k povinnej účasti v doplnkových schémach pre konkrétne odvetvia alebo celú ekonomiku. Skutočnosťou je, že zdrojom výrazne vyššej životnej úrovne dôchodcov z vyspelejších krajín sú práve doplnkové schémy. Samotné označenie „tretí pilier“ je produktom nedávnej doby.

Nájdeme veľa rôznych metodík, ako označovať jednotlivé nástroje na zabezpečenie optimálneho príjmu po odchode do dôchodku. Vo všeobecnosti sa používa „trojpilierová“ schéma. Pravda ale je, že presná definícia jednotlivých pilierov, ako aj ich organizácie a významu sa v jednotlivých krajinách odlišuje.

Tretí pilier na Slovensku

Tretí pilier na Slovensku vznikol v roku 1996 ako doplnkové dôchodkové poistenie, a to zákonom č. 123/1996 Z.z. Toto doplnkové dôchodkové sporenie bolo, obdobne ako dnes, postavené na vzťahu zamestnanec - zamestnávateľ a podpore štátu. Nositeľom doplnkovej schémy boli doplnkové dôchodkové poisťovne. Základom pre získané dôchodkové nároky bol takzvaný dávkový plán. Kontrolu nad ich fungovaním zabezpečovalo ministerstvo práce a ministerstvo financií. V tomto období vstúpili do systému takmer všetci podstatní zamestnávatelia na Slovensku a systém sa začal úspešne rozvíjať.

Súčasnú organizačnú podobu získala doplnková schéma na Slovensku v rámci komplexnej dôchodkovej reformy v rokoch 2003 - 2006. Na základe zákona č. 650/2004 Z.z. Pre účastníkov to znamenalo možnosť lepšieho výberu uloženia svojich dôchodkových úspor do dôchodkového fondu, ktorý svojím investičným profilom lepšie vyhovoval ich investičnej stratégii pri tvorbe dôchodkových úspor. Naďalej zostal ako základný dokument pre definovanie dôchodkových nárokov vyššie uvedený dávkový plán.

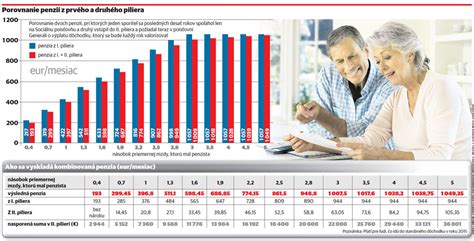

Financie+ Výhody a nevýhody tretieho piliera

Podpora a zmeny v systéme

Podpora doplnkového dôchodkového systému zo strany štátu sa od jeho vzniku postupne obmedzovala. Dôsledkom bol znižujúci sa záujem o vstup do tretieho dôchodkového piliera a tým aj znižovanie jeho významu z pohľadu spoločnosti ako celku. Nateraz poslednou zásadnou zmenou systému doplnkového dôchodkového sporenia je novelizácia zákona č. 650/2004 Z. z. Pre účastníkov, ktorí do systému vstúpili pred účinnosťou tejto zmeny, je podmienkou získania daňových úľav prestúpiť na nový systém, ktorý vylúčil pôvodné dávkové plány a nároky na dávky zo systému upravil priamo zákonom.

Na Slovensku je nateraz účasť v doplnkovej schéme zväčša dobrovoľná pre zamestnanca aj pre zamestnávateľa. Výnimku tvoria len zamestnanci, ktorí vykonávajú práce zaradené na základe rozhodnutia príslušného úradu verejného zdravotníctva do kategórie III.

Druhý pilier: Starobné dôchodkové sporenie (SDS)

Starobné dôchodkové sporenie (SDS) alebo tzv. druhý pilier dôchodkového systému je na Slovensku sporenie, ktoré spolu s dôchodkovým poistením (t.j. I. pilierom dôchodkového systému) má zabezpečiť príjem sporiteľovi v starobe alebo pozostalým po smrti sporiteľa. Je to sporenie na osobný účet sporiteľa, ktoré na základe zákona číslo 43/2004 Z.z. o starobnom dôchodkovom sporení vykonávajú dôchodkové správcovské spoločnosti od 1. januára 2005.

Povinná a dobrovoľná účasť

Povinná účasť na starobnom dôchodkovom sporení zamestnanca, samostatne zárobkovo činnej osoby, dobrovoľne dôchodkovo poistenej osoby alebo inej fyzickej osoby vzniká odo dňa vzniku ich povinného dôchodkového poistenia a zaniká dňom zániku ich povinného dôchodkového poistenia. Dátum určujúci povinnosť vstupu bol 1. január 2005. Fyzická osoba, ktorá sa zamestnala po tomto dátume bola povinná vstúpiť do tohto systému. Osoby zamestnané pred týmto dátumom mohli dobrovoľne vstúpiť do druhého piliera dôchodkového poistenia, svoje rozhodnutie však museli učiniť do 30. júna 2006.

Po niekoľkých novelizáciách sa od 1. januára 2008 stal dobrovoľným pre všetky fyzické osoby, ktoré sa narodili po 31. decembri 1986. Mladí ľudia sa tak môžu rozhodnúť, či vstúpia do druhého piliera počas šiestich mesiacov od prvého zamestnania sa. Dôchodky starobného dôchodkového sporenia sa vyplácajú vopred v pravidelných mesačných lehotách. Vyplácať ich možno najskôr odo dňa spísania žiadosti o ich vyplácanie.

Dôchodkové správcovské spoločnosti (DSS) a depozitári

V názve spoločnosti musí figurovať dôchodková správcovská spoločnosť, a.s. Každá dôchodková správcovská spoločnosť má právo vyberať tzv. odplatu, čo je správny poplatok za vedenie a správu dôchodkového fondu, za vedenie osobného účtu sporiteľa a za zmenu dôchodkového fondu alebo prestup do inej dôchodkovej správcovskej spoločnosti v rámci jedného roka.

Každá dôchodková správcovská spoločnosť musí mať povinne depozitára. Depozitár je banka, ktorá má na svoju činnosť povolenie od Národnej banky Slovenska. Depozitár vedie účet pre každý dôchodkový fond, ktorý daná dôchodková správcovská spoločnosť spravuje. Cez tento účet prechádzajú všetky príspevky na starobné dôchodkové sporenie a súčasne sa prostredníctvom neho investuje majetok. Úlohou depozitára je teda vykonávať pokyny dôchodkovej správcovskej spoločnosti, ktoré sa týkajú investovania majetku v danom dôchodkovom fonde. Depozitár môže zrealizovať len také pokyny dôchodkovej správcovskej spoločnosti, ktoré sú v súlade s príslušnými právnymi predpismi.

Kontrola depozitárov

Činnosť depozitára podlieha kontrole Národnej banky Slovenska. Tá vykonáva kontrolu každý deň a kontroluje, ako dôchodková správcovská spoločnosť dodržiava pravidlá investovania, dodržiavanie zákonov a ostatných právnych predpisov a usmernení Národnej banky Slovenska. Národná banka Slovenska môže uložiť depozitárovi rôzne sankcie, napríklad pokutu do výšky 663 878 EUR (20 miliónov SKK) alebo odobratie licencie.

Na Slovensku pôsobia nasledovné dôchodkové správcovské spoločnosti a ich depozitári:

| Dôchodková správcovská spoločnosť (DSS) | Depozitár |

|---|---|

| Allianz-Slovenská dôchodková správcovská spoločnosť, a. s. | Tatra banka, a. s. |

| NN dôchodková správcovská spoločnosť, a. s. | Slovenská sporiteľňa, a. s. |

| VÚB Generali dôchodková správcovská spoločnosť, a. s. | UniCredit Bank Slovakia, a. s. |

| AEGON dôchodková správcovská spoločnosť, a. s. | UniCredit Bank Slovakia, a. s. |

| ČSOB dôchodková správcovská spoločnosť, a. s. | UniCredit Bank Slovakia, a. s. |

| AXA dôchodková správcovská spoločnosť, a. s. | UniCredit Bank Slovakia, a. s. |

Dôchodková jednotka

Dôchodková jednotka vyjadruje hodnotu majetku na osobnom dôchodkovom účte. Na začiatku sporenia (teda v prvý deň) má hodnotu 0,033194 EUR (= 1 SKK). Po tomto dni sa určuje aktuálna hodnota dôchodkovej jednotky. Tá sa určuje ako podiel čistej hodnoty majetku v dôchodkovom fonde a počtu všetkých dôchodkových jednotiek evidovaných na osobných dôchodkových účtoch všetkých sporiteľov dôchodkového fondu v deň výpočtu. Dôchodková správcovská spoločnosť musí každý deň aktualizovať hodnotu dôchodkovej jednotky v každom fonde, ktorý spravuje.

tags: #1 #pilier #dochodkoveho #sporenia #vykon