Druhý pilier dôchodkového sporenia predstavuje kľúčovú súčasť zabezpečenia príjmu v starobe. Jeho hlavným cieľom je poskytnúť lepší finančný komfort pre fyzické osoby v dôchodkovom veku, prípadne pozostalým v prípade úmrtia sporiteľa.

Čo je II. pilier a prečo vznikol?

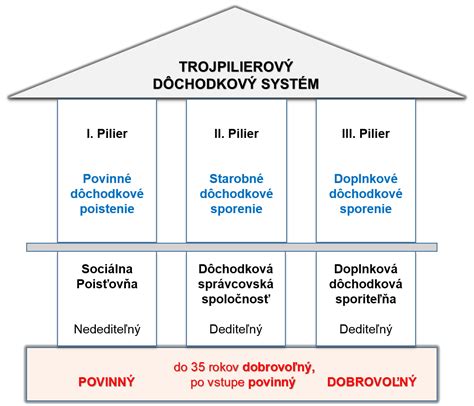

II. pilier je starobné dôchodkové sporenie, ktoré funguje prostredníctvom dôchodkovej správcovskej spoločnosti (DSS). Na rozdiel od prvého piliera, ktorý je výhradne založený na priebežnom financovaní, v II. pilieri si sporiteľ sporí na vlastnom osobnom dôchodkovom účte. Sporenie v II. pilieri nestojí zúčastnenú osobu žiadne dodatočné peniaze, pretože sa financuje z časti odvodov, ktoré dôchodkovo poistené osoby povinne odvádzajú do Sociálnej poisťovne.

Vznik II. piliera bol priamou reakciou na nepriaznivú demografickú situáciu, charakterizovanú starnutím populácie a klesajúcim počtom ekonomicky aktívnych ľudí odvádzajúcich odvody do Sociálnej poisťovne. Táto situácia ohrozuje efektívne fungovanie výplaty dôchodkov z prvého piliera, a preto bol II. pilier zavedený ako doplnkový systém pre zabezpečenie stability dôchodkového systému.

Ako funguje II. pilier?

Po vstupe na pracovný trh sa občan stáva dôchodkovo poistenou osobou, ktorá je povinná odvádzať odvody do Sociálnej poisťovne. V prípade, že je osoba zúčastnená na II. pilieri, Sociálna poisťovňa časť týchto povinných odvodov postúpi do dôchodkovej správcovskej spoločnosti, s ktorou má sporiteľ uzatvorenú zmluvu o starobnom dôchodkovom sporení. DSS následne tieto finančné prostriedky pripíše na osobný dôchodkový účet sporiteľa do fondu, ktorý si sporiteľ zvolil, alebo v súlade so zákonom.

Dôchodkové fondy sa odlišujú investičnou stratégiou, mierou rizika a potenciálnou výkonnosťou. Počas doby sporenia nie je možný výber finančných prostriedkov. Nárok na výplatu starobného dôchodku z II. piliera vzniká po dovŕšení dôchodkového veku.

Druhý pilier, nový globálny daňový systém

Podmienky vstupu do II. piliera

Vstup do II. piliera môže byť buď dobrovoľný, alebo automatický, v závislosti od dátumu vzniku prvého dôchodkového poistenia:

- Dobrovoľná účasť: Pre fyzickú osobu, ktorej vzniklo prvé dôchodkové poistenie pred 1. májom 2023.

- Automatická účasť: Pre fyzickú osobu, ktorej vznikne prvé dôchodkové poistenie po 30. apríli 2023.

V súčasnosti môže prvú zmluvu o starobnom dôchodkovom sporení (SDS) uzavrieť osoba, ktorej vzniklo prvé dôchodkové poistenie a ktorá ku dňu podpisu zmluvy do II. piliera dovŕšila aspoň 15 rokov veku.

Výhody II. piliera

Účasť v II. pilieri prináša viacero výhod:

- Žiadne dodatočné náklady: Na váš osobný dôchodkový účet sa presmeruje časť vašich povinných odvodov, ktoré by ste inak platili iba do Sociálnej poisťovne.

- Možnosť lepšieho zhodnotenia: Sporiť môžete vo viacerých dôchodkových fondoch súčasne, čo môže viesť k lepšiemu zhodnoteniu dôchodkových úspor.

- Dva zdroje dôchodku: Váš budúci dôchodok budete dostávať z dvoch nezávislých zdrojov - zo Sociálnej poisovne (1. pilier) a z úspor nasporených na vašom osobnom dôchodkovom účte (2. pilier).

- Dedenie úspor: V prípade úmrtia sporiteľa sú peniaze z II. piliera predmetom dedičstva, čo poskytuje dodatočnú ochranu pre pozostalých.

Kľúčové informácie o II. pilieri

Pre lepšie pochopenie fungovania a dôležitosti II. piliera uvádzame súhrn kľúčových informácií:

| Aspekt | Popis |

|---|---|

| Účel | Zabezpečenie lepšieho príjmu v starobe alebo pre pozostalých. |

| Financovanie | Z časti povinných odvodov do Sociálnej poisťovne. |

| Správa | Dôchodkové správcovské spoločnosti (DSS). |

| Účet | Vlastný osobný dôchodkový účet. |

| Dedenie | Finančné prostriedky sú predmetom dedenia. |

| Výber počas sporenia | Nie je možný. |