V Slovenskej republike funguje solidárny systém zdravotnej starostlivosti, ktorý zabezpečuje rovnakú zdravotnú starostlivosť pre všetkých občanov bez ohľadu na ich príjmovú úroveň. Verejné zdravotné poistenie je povinné a preddavky na poistné odvádza každý občan, či už sám, prostredníctvom svojho zamestnávateľa, alebo za neho poistné platí štát.

Pre zamestnancov platí odvody zamestnávateľ, ktorých výšku si zamestnanec môže skontrolovať na svojej výplatnej páske. Samostatne zárobkovo činné osoby (SZČO) a dobrovoľne nezamestnané osoby si preddavky na poistné platia samy. Za poistenca štátu sa považuje napríklad dôchodca, evidovaný uchádzač o zamestnanie, matka na materskej dovolenke, študent alebo nezaopatrené dieťa, za ktoré poistné platí štát.

Študent ako poistenec štátu

Študenti sú vo väčšine prípadov považovaní za poistencov štátu, čo znamená, že štát za nich platí preddavky na zdravotné poistenie. Táto situácia platí za určitých podmienok:

- Absolventi stredných škôl: Štát platí poistné za absolventov strednej školy najdlhšie do 31. augusta kalendárneho roka, v ktorom ukončili stredoškolské štúdium. Ak absolvent strednej školy pokračuje v štúdiu na vysokej škole, zostáva poistencom štátu. V prípade, že nepokračuje v štúdiu, nezamestná sa alebo nezačne podnikať, môže sa prihlásiť na úrade práce ako uchádzač o zamestnanie, pričom štát za neho naďalej platí zdravotné poistenie.

- Pokračovanie v štúdiu na vysokej škole: Poistencom štátu sa stávate dňom zápisu na vysokú školu. Ak absolvent strednej školy pokračuje v štúdiu na vysokej škole v krajinách EÚ, EHP alebo vo Švajčiarsku, kde je štúdium ekvivalentné s vysokoškolským štúdiom v SR, zostáva poistencom štátu a zdravotné poistenie za neho platí štát. Na tento účel je potrebné zdravotnej poisťovni predložiť potvrdenie o návšteve školy a doklad o ekvivalencii štúdia.

- Vysokoškolské štúdium: Štát platí poistné za študenta do dovŕšenia 26 rokov veku po skončení prvého stupňa vysokoškolského štúdia (Bc.), a to aj počas prázdnin až do zápisu na druhý stupeň štúdia. Od dovŕšenia 26 rokov do dovŕšenia 30 rokov veku platí táto výnimka iba v prípade denného štúdia.

- Doktorandské štúdium: Štát je platiteľom poistného za študenta doktorandského študijného programu v dennej forme štúdia, ak celková dĺžka jeho doktorandského štúdia neprekročila štandardnú dĺžku štúdia a nezískal ešte vysokoškolské vzdelanie tretieho stupňa alebo nedovŕšil vek 30 rokov.

Status študenta, a teda aj poistenca štátu, strácate v deň, ktorý nasleduje po dni vykonania štátnej záverečnej skúšky, alebo v deň vylúčenia zo štúdia na vysokej škole.

Študent a podnikanie

Založenie živnosti je pre študenta atraktívnou možnosťou, ako začať zarábať alebo privyrobiť si popri štúdiu. Študent - živnostník nemusí platiť mesačné preddavky na zdravotné poistenie, pretože je poistencom štátu. Môže sa však rozhodnúť pre dobrovoľné platenie preddavkov, čo sa oplatí v prípade vyšších príjmov.

Po skončení roka, po podaní daňového priznania, študent platí zdravotné odvody vo výške 14 % z vymeriavacieho základu, z ktorého sa odpočítajú prípadné zaplatené mesačné preddavky. Ak študent počas roka na živnosť nezarobil, neplatí ani zdravotné poistenie.

V prvom roku podnikania je začínajúci živnostník, vrátane študenta, oslobodený od platenia sociálnych odvodov. Povinnosť platiť sociálne odvody vzniká v nasledujúcom roku, ak príjmy z podnikania presiahnu zákonom stanovenú hranicu.

Študent a pracovné pomery

V prípade zamestnania študenta na plný úväzok sa na neho vzťahujú všetky pravidlá Zákonníka práce, vrátane odvodov do zdravotnej a sociálnej poisťovne, ktoré platí zamestnávateľ.

Pri dohodách o brigádnickej práci študentov platí, že ak mesačný zárobok nepresiahne sumu 200 €, študent môže uplatniť odvodové oslobodenie a zdravotné odvody za neho platí štát.

Pri dohodách s právom na nepravidelný príjem zamestnávateľ nemá povinnosť platiť niektoré zložky sociálneho poistenia, ako napríklad poistenie v nezamestnanosti alebo nemocenské poistenie.

Dôchodcovia a ich odvodové povinnosti

Poberatelia starobného, invalidného alebo výsluhového dôchodku sú tiež považovaní za poistencov štátu, pričom štát za nich platí poistné. V prípade, že si dôchodca privyrobí napríklad formou brigády, platia určité pravidlá:

- Ak mesačná odmena dohodára - dôchodcu prevýši sumu odvodovej odpočítateľnej položky (652 € v roku 2024), poistné na starobné poistenie a poistenie v nezamestnanosti platí zamestnávateľ aj dohodár len z rozdielu prevyšujúceho túto hranicu.

- Pri predčasnom starobnom dôchodku, ak je dôchodok priznaný, ale jeho vyplácanie je pozastavené, podlieha odmena zdravotným odvodom na strane dohodára i zamestnávateľa.

- Platenie poistného na garančné poistenie a úrazové poistenie je povinnosťou zamestnávateľa z celej výšky odmeny, bez ohľadu na to, či si dôchodca uplatňuje odvodovú odpočítateľnú položku.

Dôchodcovia, ktorí si uplatnia odvodovú odpočítateľnú položku vo výške 200 € mesačne, platia odvody na dôchodkové poistenie (starobné, invalidné) iba z rozdielu príjmu nad túto hranicu. V prípade, že príjem nepresiahne 200 €, neplatia tieto odvody.

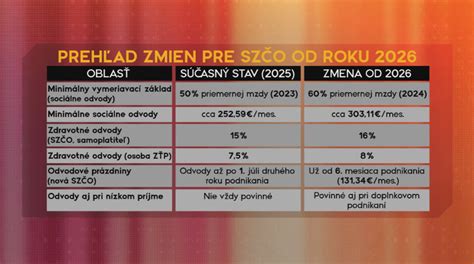

Zmeny v odvodoch od roku 2026

Od januára 2026 vstupuje do platnosti vládny konsolidačný balík, ktorý prináša zásadné zmeny v minimálnych odvodoch pre živnostníkov a SZČO. Minimálne mesačné preddavky na zdravotné poistenie budú vo výške 121,92 € a odvody do Sociálnej poisťovne minimálne 303,11 €, čím sa celkové minimálne odvody vyšplhajú na 425,03 € mesačne.