Štátna podpora je zvýhodnenie poskytované štátom za účelom podpory cieľovej skupiny poberateľov finančných produktov, najmä v oblasti bývania.

Štátna podpora hypoték pre mladých

Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby.

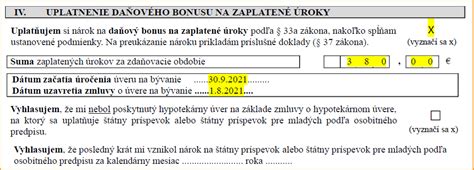

Daňový bonus na zaplatené úroky (pre zmluvy uzavreté do 31. decembra 2023)

Podpora spočíva v daňovom bonuse na zaplatené úroky. V minulosti táto podpora spočívala vo forme štátneho príspevku pre mladých poberateľov hypotekárneho úveru, tzn. bonifikácie úrokovej sadzby hypotéky. Keďže ide o formu daňového bonusu, podmienkou je, aby poberateľ pracoval a odvádzal štátu dane.

- Príjem poberateľa: Príjem poberateľa hypotéky musí byť nižší ako 1,3-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov ide o koeficient 2,6-násobok.

- Spoludlžníci: V prípade spoludlžníkov má nárok na daňový bonus iba jeden z nich.

- Výška bonusu: Daňový bonus na zaplatené úroky je vo výške 50 % zo zaplatených úrokov maximálne zo sumy 50 000 eur v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 400 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Uvedené platí pre zmluvy uzavreté do 31. decembra 2023.

Príklad výpočtu daňového bonusu (zmluvy do 31.12.2023)

Stanovi a jeho manželke (obaja 21 rokov) banka schválila hypotéku 100 000 eur. Ich spoločný príjem je nižší ako 2,6-násobok priemernej mesačnej mzdy. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem.

V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur je to polovica, teda 600 eur. Uplatniť si môže 50 % zo 600 eur = 300 eur (čo je menej ako maximálnych 400 eur). Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

Zmena pre zmluvy uzavreté od 1. januára 2024

- Príjem poberateľa: Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov ide o 3,2-násobok.

- Výška bonusu: Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia.

- Podmienka nehnuteľnosti: Táto nehnuteľnosť sa nesmie prenajímať.

Štátna prémia pri stavebnom sporení

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

- Štátna prémia: Je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok. Ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká.

- Podmienky príjmu: Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok.

- Príklad (rok 2024): Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne. Tieto finančné prostriedky môže sporiteľ vkladať priebežne, ale napríklad aj jednorazovo v priebehu kalendárneho roka.

Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

mojeSPORENIE od PSS - ako to funguje?

Príspevok na zvýšenú splátku úveru na bývanie

Príspevok na hypotéku predstavuje formu štátnej pomoci, ktorá má za snahu uľahčiť zvládnutie nárastu mesačných splátok pri hypotekárnom úvere. Ak vám v dôsledku rastu úrokovej sadzby stúpla mesačná splátka hypotéky, môžete využiť finančný príspevok od štátu, ktorý má za cieľ zmierniť finančný dopad na rozpočet domácnosti.

V súvislosti s nárastom úrokových sadzieb pri úveroch na bývanie sa zvyšuje finančné zaťaženie domácností. Ako uviedlo Ústredie práce, sociálnych vecí a rodiny, v dôsledku toho môže dôjsť k vážnemu ohrozeniu platobnej schopnosti obyvateľov (predovšetkým nízkopríjmových skupín) splácať úvery na bývanie. Z tohto dôvodu štát zaviedol príspevok na zvýšenú splátku úveru na bývanie ako novú štátnu sociálnu dávku.

Výška príspevku

Mesačne vám môže štát preplatiť až 150 eur. Slováci môžu požiadať o príspevok na zvýšenú splátku úveru na bývanie a štát im každý mesiac na účet pošle 75 percent zo zvýšenia ich splátky.

Inak povedané, ak splátka po refixácii narástla z 200 na 300 eur, štát bude platiť každý mesiac tri štvrtiny zo stoeurového navýšenia, čiže 75 eur. Maximálny limit príspevku na zvýšenú splátku je 150 eur. Na túto sumu by ste dosiahli, ak by splátka narástla o 200 eur. Takýto nárast sa však týka len veľmi vysokých hypoték nad 200-tisíc eur.

Práve spomínaných 75 eur bol priemerný štátny príspevok, ktorý štát vyplatil záujemcom v prvých mesiacoch tohto roka. Na porovnanie: kým priemerný príspevok na hypotéku v Bratislavskom kraji dosiahol 104 eur, v Trebišovskom okrese to bolo 48 eur.

Podmienky nároku na príspevok

Oprávneným žiadateľom je fyzická osoba, ktorá:

- Má trvalý alebo prechodný pobyt na území Slovenskej republiky.

- Je spotrebiteľ zo zmluvy o úvere na bývanie (dlžník alebo spoludlžník).

- Má zmluvu o úvere na bývanie uzatvorenú pred 1. januárom 2024 a výška mesačnej splátky poskytovaného úveru na bývanie sa z dôvodu zvýšenia úrokovej sadzby úveru na bývanie zvýšila v porovnaní s referenčnou splátkou.

- Ak je viac oprávnených osôb (dlžník a spoludlžník), ktoré spĺňajú podmienky nároku na príspevok, nárok na príspevok vzniká len jednej z nich.

Na príspevok máte nárok, ak spĺňate tri základné podmienky:

1. Hranica príjmu na poskytnutie príspevku

Pri posudzovaní nároku na príspevok sa započítavajú príjmy oprávnených osôb (dlžníka a spoludlžníka). Na účely posúdenia nároku na príspevok sa zohľadňuje zdaniteľný, teda hrubý príjem. Priemerný príjem oprávnenej osoby a spoludlžníka je najviac vo výške 1,6-násobku priemernej nominálnej mesačnej mzdy zamestnanca v hospodárstve SR zverejnenej Štatistickým úradom SR za kalendárny rok, za ktorý sa posudzuje príjem.

Na účely vzniku nároku na príspevok sa posudzuje príjem oprávnenej osoby a spoludlžníka za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom bola podaná žiadosť, t. j. pre žiadosti podané v roku 2024 je to kalendárny rok 2022.

Priemerná mesačná mzda v roku 2023 predstavovala 1 430 eur, čo znamenalo, že horná hranica príjmu pre posudzovanie nároku na bonus pri zmluvách uzatvorených v roku 2024 bola 2 288 eur.

Príklad výpočtu príjmu

Príjem dlžníka za rok 2022: 50 000 €

Príjem spoludlžníka za rok 2022: 30 000 €

Spolu za rok 2022: 80 000 €

Priemerný príjem dlžníka a spoludlžníka za rok 2022: 80 000 : 12 (mesiacov) : 2 (počet osôb na zmluve) = 3 333 €

Priemerná nominálna mesačná mzda zamestnanca v hospodárstve SR za rok 2022 zverejnená Štatistickým úradom SR dosiahla hodnotu 1 304 €, pričom 1,6-násobok tejto mzdy predstavuje 2 086,40 €.

Ak je priemerný príjem dlžníka a spoludlžníka za rok 2022 vyšší ako je priemerná mesačná nominálna mzda, pre vznik nároku na príspevok sa ďalej posúdi priemerný mesačný príjem za 6 kalendárnych mesiacov predchádzajúcich kalendárnemu mesiacu, v ktorom bola podaná žiadosť. Príjem sa prehodnocuje v januári kalendárneho roka a platí do konca kalendárneho roka, v ktorom sa prehodnotil.

V prípade zamestnanca sa posudzuje jeho hrubý príjem. V prípade podnikateľa, resp. samostatne zárobkovo činnej osoby sa posudzuje jeho celkový zdaniteľný príjem v hrubom. Súčasťou priemerného mesačného príjmu sú len zdaniteľné príjmy daňovníka za predchádzajúce zdaňovacie obdobie. Príjmy, ktoré sú od dane z príjmov oslobodené (napr. nemocenská dávka, materské, rodičovský príspevok, dávka v nezamestnanosti), nevstupujú do priemerného mesačného príjmu na účely uplatnenia nároku na daňový bonus zo zvýšenia zaplatenej splátky.

2. Zmluva o úvere

Oprávnený žiadateľ má zmluvu o úvere uzatvorenú pred 1. januárom 2024, pričom účelom úverovej zmluvy je úver na nehnuteľnosť určenú na trvalé bývanie, a to aj v prípade, ak účelom úveru bola výstavba nehnuteľnosti či zmena dokončenej stavby.

Úver na bývanie bol poskytnutý na tuzemskú nehnuteľnosť určenú na bývanie, slúžiacu výlučne na vlastné trvalé bývanie:

- oprávnenej osoby,

- oprávnenej osoby spolu s blízkymi osobami, alebo

- fyzickej osoby, ktorá je manželom, dieťaťom alebo rodičom oprávnenej osoby.

Nárok na príspevok vzniká iba na jednu zmluvu o úvere na bývanie a na jednu tuzemskú nehnuteľnosť určenú na bývanie (za tú istú zmluvu o úvere na bývanie sa považuje aj zmena tejto zmluvy).

Pomoc vo forme daňového bonusu je možné uplatniť na tie úvery, ktoré boli refinancované aj v minulosti, najneskôr však do 31.12.2022 a došlo k zvýšeniu splátky v roku 2023 z dôvodu nárastu úrokovej sadzby po refixácii.

Pomoc vo forme daňového bonusu nie je možné uplatniť na úvery, ktoré boli refinancované v roku 2023, a to bez ohľadu, či boli alebo neboli v roku 2023 aj refixované.

3. Úhrada mesačnej splátky

Oprávnenej osobe vzniká nárok na príspevok len v prípade, ak uhradila mesačnú splátku v plnej výške, lehote a spôsobom dohodnutým v zmluve o úvere na bývanie.

Ako správne požiadať o príspevok

Nárok na príspevok sa uplatňuje podaním písomnej žiadosti oprávnenej osoby. Žiadateľ predkladá vyplnenú a podpísanú žiadosť úradu práce, v ktorého územnom obvode má trvalý alebo prechodný pobyt. Túto žiadosť je možné podať osobne, poštou alebo elektronickými prostriedkami so zaručeným kvalifikovaným elektronickým podpisom cez portál slovensko.sk.

Žiadosť o príspevok obsahuje:

- Meno, priezvisko (oprávnenej osoby a spoludlžníka).

- Dátum narodenia (oprávnenej osoby a spoludlžníka).

- Rodné číslo (oprávnenej osoby a spoludlžníka).

- Adresu pobytu oprávnenej osoby.

- Číslo účtu v banke alebo v pobočke zahraničnej banky v SR, na ktorú má byť príspevok poukazovaný.

- Číslo zmluvy o úvere na bývanie, na ktorú sa žiada o príspevok vrátane uvedenia dátumu uzavretia tejto zmluvy.

- Meno, priezvisko, dátum narodenia, rodné číslo fyzickej osoby, ktorá je manželom, dieťaťom alebo rodičom oprávnenej osoby vrátane uvedenia vzťahu k oprávnenej osobe.

Povinnou prílohou žiadosti o príspevok je kópia zmluvy o úvere na bývanie. Súčasťou žiadosti je aj čestné vyhlásenie oprávnenej osoby. Skutočnosti, ktoré žiadateľ čestne vyhlásil, sú overované úradom z dostupných informačných systémov. Aktuálne informácie a úplný zoznam požadovaných dokladov sú dostupné na webovej stránke ÚPSVaR alebo priamo na príslušnom úrade.

Príspevok na zvýšenú splátku pri refinancovaných úveroch

Od 1. júna sa situácia zmenila. Finančná pomoc s hypotékou sa týka aj úverov refinancovaných (prenesených) do inej banky.

Tu sú pravidlá pre príspevok na refinančné úvery:

- Refinancovanie najneskôr do 31. mája: Príspevok dostanú len ľudia, ktorí úver refinancovali pred začiatkom platnosti zákona, čiže pred 1. júnom. Ak vám fixácia končí po 1. júni, je výhodnejšie refixovať úver predčasne ešte v priebehu mája. Len v takom prípade totiž budete mať nárok na príspevok.

- Žiadne americké hypotéky ani konsolidované úvery: Príspevok sa dá získať len na refinancovaný úver na bývanie. To predstavuje také prípady, keď nový úver splatil ten pôvodný. Nesmie však ísť o „americkú“ hypotéku, čiže bezúčelový úver na čokoľvek zabezpečený nehnuteľnosťou. Rovnako príspevok nedostanú ľudia, ktorí konsolidovali viaceré spotrebné úvery do jedného hypotekárneho úveru. Stále platí, že aj v takomto prípade musí byť v úverovej zmluve uvedený aspoň jeden z účelov: (1) nadobudnutie tuzemskej nehnuteľnosti určenej na bývanie alebo jej časti, (2) výstavba alebo (3) rekonštrukcia tuzemskej nehnuteľnosti určenej na bývanie.

- Žiadosť najneskôr do 31. júla: Požiadať o príspevok na zvýšenú splátku bude možné len do 31. 7. 2024. Úrad vám pritom po schválení preplatí spätne všetky príspevky od januára tohto roka. To znamená, že ľudia s refinančným úverom, ktorí doteraz nemohli získať príspevok, získajú finančnú pomoc za rovnaké obdobie ako doterajší žiadatelia.

Pri žiadosti o príspevok na refinancovaný úver si bude musieť úrad preverovať úrokovú sadzbu a splátku v starej a tiež aj v novej banke. Aj keď zatiaľ nie je jasné, ako presne budú úrady postupovať, čas na podanie žiadosti je dostatočný (2 mesiace).

Dôležité tipy

Podľa Národnej banky Slovenska sa bude v rokoch 2023 - 2027 refixovať polovica všetkých poskytnutých hypoték. Vláda avizuje, že chce vyplácanie príspevku „potiahnuť“ až do roku 2027, čiže do konca volebného obdobia. Vzhľadom na neradostný stav verejných financií, ktorý bude nútiť vládu od budúceho roka výrazne šetriť, však nie je isté, či na príspevok budú peniaze.

Preto je rozumné preniesť si hypotéku do banky s najnižším úrokom ešte pred 31. májom. Týmto krokom budete mať istotu, že získate nárok na príspevok, a zároveň budete mať najlepšie podmienky, aj keby príspevok budúci rok skončil.

Pri refixácii je zbytočné zvažovať 1-ročný alebo 3-ročný fix úrokovej sadzby. Jednoznačne odporúčame vybrať si 5-ročnú fixáciu. Dôvod je jednoduchý: hypotekárny trh je „zamrznutý“ a banky robia maximum, aby si udržali klientov. Situácia sa výrazne nezmení ani v budúcnosti, a teda keď raz klesnú úrokové sadzby, nebude problém vyrokovať s bankou predčasné zníženie úroku aj počas fixácie alebo si úver preniesť do inej banky, ktorá vám dá nižší úrok. S fixáciou na 5 rokov máte celý čas istotu, že vám nenarastie splátka, a vy môžete bez stresu plánovať svoje rodinné financie.

TIP OD NÁS: Ak ste sa rozhodli pre kúpu nehnuteľnosti, využitie služieb Finančného Kompasu môže byť veľkou pomocou. Použitie kalkulačky na stránke Finančného Kompasu vám navyše poskytne predstavu o výške hypotéky, ktorú by vám mohla banka schváliť na základe vášho príjmu. Takto môžete lepšie plánovať svoj rozpočet a vyhnúť sa nepríjemným prekvapeniam.

Mladomanželský úver a štátna podpora

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve.

Štátny fond rozvoja bývania

Štátny fond rozvoja bývania poskytuje finančnú pomoc na zabezpečenie bývania podľa vopred stanovených pravidiel, pričom sa zameriava najmä na ľudí s nižšími príjmami.

Medzi oprávnené skupiny žiadateľov patria:

- Dieťa, ktoré je maloleté a mladšie ako 6 rokov.

- Fyzická osoba, ktorá vyrastala v zariadení náhradnej starostlivosti alebo sociálnych službách, a v deň podania žiadosti nemá viac ako 35 rokov.

- Osvojené dieťa do 5 rokov.

- Domácnosť, kde žije osoba s ŤZP minimálne jeden rok.

- Osoba, ak má dieťa zverené do osobnej starostlivosti.

Splatnosť úveru je do 40 rokov, najdlhšie však do dovŕšenia 65. roku veku. Úver je možné použiť na kúpu bytu (v bytovom, rodinnom alebo polyfunkčnom dome).

V prípade úverových zmlúv na bývanie, ktoré boli uzatvorené najskôr 1. januára 2024, jeho priemerný mesačný príjem za rok predchádzajúci roku uzatvorenia zmluvy o úvere neprekročil 1,6-násobok priemernej mzdy v národnom hospodárstve SR, ako ju určil Štatistický úrad SR pre daný rok.