Výpočet čistej mzdy je zložitý proces, ktorý ovplyvňuje viacero faktorov, a pre zamestnancov so zdravotným postihnutím platia špecifické pravidlá, najmä čo sa týka zdravotného poistenia. Hrubá mzda je mzda, ktorú máte uvedenú v pracovnej zmluve. K výplate zamestnanec nedostane hrubú mzdu, ale mzdu zníženú o rôzne druhy zrážok. Čistá mzda (alebo aj netto mzda) je reálny príjem, ktorý zamestnancovi zostáva po zrazení odvodov a preddavku na daň z hrubej mzdy. Táto mzda sa zamestnancovi vypláca na účet alebo v hotovosti. Jej výšku ovplyvňuje aj daňový bonus na dieťa, o ktorý sa čistá mzda zvyšuje, a prípadné zrážky zo mzdy, ktoré ju, naopak, znižujú.

Pre zamestnávateľa je dôležité poznať aj superhrubú mzdu, teda celkovú cenu práce (alebo náklady na zamestnanca), ktorá zahŕňa hrubú mzdu a odvody zamestnávateľa. Svoju superhrubú mzdu nájdete vo svojej výplatnej páske pod pojmom celková cena práce.

Na výpočet čistej mzdy zamestnanca budete potrebovať predovšetkým informácie o tom:

- aká je hrubá mzda zamestnanca uvedená v pracovnej zmluve alebo dohode,

- aká je výška odvodov do Sociálnej a zdravotnej poisťovne,

- či si u daného zamestnávateľa uplatňuje nezdaniteľnú časť základu dane,

- či si uplatňuje daňový bonus na deti (a vek týchto detí),

- či zamestnanec nemá zdravotné postihnutie,

- či sa zo mzdy uplatňujú nejaké zrážky (napríklad na stravné, exekúcie, doplnkové dôchodkové sporenie a podobne).

Ak už tieto údaje máte pripravené, môžete sa pustiť do samotného výpočtu čistej mzdy.

Základné zložky výpočtu čistej mzdy

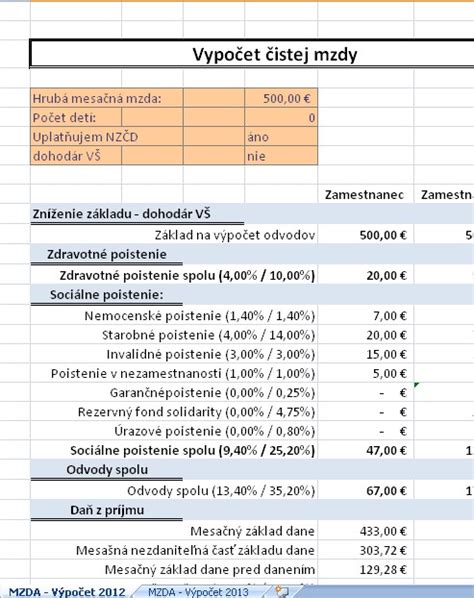

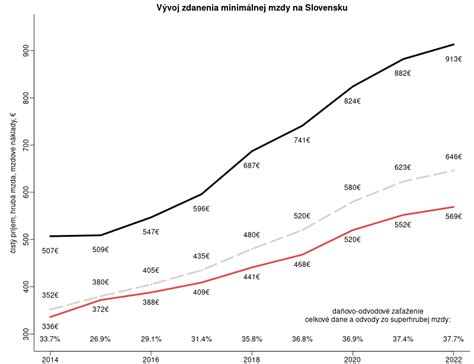

Výpočet čistej mzdy zamestnanca sa začína sociálnymi odvodmi. V roku 2026 zamestnanec platí nemocenské poistenie vo výške 1,4 percenta, starobné poistenie vo výške 4 percent, invalidné poistenie vo výške 3 percentá a poistenie v nezamestnanosti vo výške 1 percenta. Spolu teda ide o 9,4 percenta z hrubej mzdy.

Pri veľmi vysokých príjmoch sa sociálne odvody neplatia neobmedzene, ale len do maximálneho mesačného vymeriavacieho základu. V roku 2025 je tento maximálny vymeriavací základ 15 730 €. Keď ho prekročíme, zaplatíme odvody len z príjmu do tejto výšky.

Zákon o zdravotnom poistení taktiež stanovuje percentuálne sadzby:

| Zamestnanec | Zamestnávateľ | |

|---|---|---|

| Zdravotné poistenie | 4 % | 11 % |

Keď sa odrátajú sociálne odvody, nasleduje zdravotné poistenie. Pri zamestnancovi je sadzba 5 percent z hrubej mzdy. Dôležité je, že ak ide o osobu so zdravotným postihnutím, sadzba je polovičná, teda 2,5 percenta (pre rok 2026). Pre rok 2025 platí pre osoby so zdravotným postihnutím sadzba 2 % pre zamestnanca a 5,5 % pre zamestnávateľa. Na rozdiel od sociálneho poistenia sa pri zdravotnom poistení bežne neuplatňuje strop tak, ako ho poznajú sociálne odvody.

Pomôcka – mzdová kalkulačka

Základ dane a nezdaniteľná časť

Po odpočítaní odvodov sa určí základ dane. Zjednodušene platí, že od hrubej mzdy sa odrátajú sociálne aj zdravotné odvody zamestnanca a zvyšok tvorí základ pre daň. Ten sa ešte môže znížiť o nezdaniteľnú časť základu dane na daňovníka, ak má zamestnanec podpísané vyhlásenie u zamestnávateľa.

V roku 2026 predstavuje mesačná nezdaniteľná časť 497,23 eura, čo ročne predstavuje 5 966,73 €. Túto sumu si môže zamestnanec uplatniť, pokiaľ jeho ročný základ dane neprekročí hranicu približne 26 367,26 €. Ak základ dane túto hranicu presiahne, nezdaniteľná časť sa postupne kráti podľa zákonom stanoveného vzorca.

Práve v tejto chvíli sa ukazuje, prečo mzdová kalkulačka nevychádza každému rovnako. Zamestnanec bez podpísaného vyhlásenia bude mať vyšší preddavok na daň a nižšiu čistú mzdu. Naopak, ak si uplatňuje nezdaniteľnú časť, čistá mzda bude vyššia.

Výpočet dane a daňový bonus

Po určení základu dane prichádza na rad samotná daň. Pri závislej činnosti už v roku 2026 neplatia len dve sadzby, ale viac pásiem:

- 19 % pre príjmy do 43 983,32 €.

- 25 % pre príjmy od 43 983,33 € do 60 349,21 €.

- 30 % pre príjmy od 60 349,22 € do 75 010,32 €.

- 35 % pre príjmy nad 75 010,32 €.

To znamená, že pri vyšších príjmoch už nestačí orientačný odhad.

Pri výpočte čistej mzdy netreba pozerať len na odvody a základnú sadzbu dane. Výsledok mení aj daňový bonus na dieťa, ktorý znižuje vypočítanú daň. Ak je daň po odpočítaní bonusu nižšia, čistá mzda rastie.

Pre rok 2026 platia nasledovné maximálne sumy daňového bonusu na dieťa:

- Na dieťa do 15 rokov: maximálne 100 € mesačne.

- Na dieťa vo veku od 15 do 17 rokov (do 18 rokov): maximálne 50 € mesačne.

Pričom táto maximálna suma mesačného daňového bonusu je ohraničená príslušným percentom zo základu dane (čiastkového základu dane), podľa počtu detí:

- pri jednom dieťati je to 29 % čiastkového základu dane,

- pri dvoch deťoch 36 % čiastkového základu dane,

- pri troch deťoch 43 % čiastkového základu dane,

- pri štyroch deťoch 50 % čiastkového základu dane,

- pri piatich deťoch 57 % čiastkového základu dane,

- pri šiestich a viac deťoch 64 % čiastkového základu dane.

Príklady výpočtu čistej mzdy

Ak má zamestnanec hrubú mzdu 1 000 eur, najprv sa mu odrátajú sociálne odvody vo výške 94 eur a zdravotné poistenie vo výške 50 eur. Základ dane tak vyjde 856 eur. Po odpočítaní mesačnej nezdaniteľnej časti 497,23 eura zostane 358,77 eura. Z tejto sumy sa vypočíta daň vo výške približne 68,17 eura.

Pri hrubej mzde 1 500 eur sú sociálne odvody 141 eur a zdravotné poistenie 75 eur. Základ dane po odvodoch je 1 284 eur. Po znížení o nezdaniteľnú časť zostane 786,77 eura a daň vyjde približne na 149,49 eura.

Ak niekto zarába 2 500 eur v hrubom, sociálne odvody predstavujú 235 eur a zdravotné poistenie 125 eur. Po odpočítaní odvodov ostáva 2 140 eur, po uplatnení nezdaniteľnej časti 1 642,77 eura. Daň je približne 312,13 eura a čistá mzda dosiahne asi 1 827,87 eura.

Pri vyšších platoch je rozdiel ešte výraznejší, pretože do hry vstupujú vyššie daňové pásma. Napríklad pri hrubej mzde 5 000 eur už časť mesačného základu dane presiahne hranicu pre 19-percentnú sadzbu, a časť príjmu sa tak zdaní sadzbou 25 percent.

Vplyv zdravotného postihnutia na výpočet mzdy

Ako už bolo spomenuté, pri osobách so zdravotným postihnutím je sadzba odvodov na zdravotné poistenie o polovicu nižšia. Pre rok 2026 je sadzba 2,5 percenta z hrubej mzdy. Toto je kľúčový rozdiel, ktorý ovplyvňuje výslednú čistú mzdu. Okrem toho sa minimálny zdravotný odvod zamestnanca pre rok 2024 (40,32 eur mesačne) znižuje o pomernú časť prislúchajúcu k počtu kalendárnych dní, počas ktorých bol zamestnanec osobou so zdravotným postihnutím.