Doplnkové dôchodkové sporenie, inak nazývané aj 3. pilier, je jednou z možností, ako si viete sporiť na dôchodok a zabezpečiť sa na starobu. Na Slovensku si do tretieho piliera dobrovoľne prispieva viac ako milión sporiteľov. Slúži na to, aby sme si vytvorili doplnkový zdroj príjmu, ktorý neskôr využijeme pri odchode do penzie. Spoliehať sa len na dôchodok zo Sociálnej poisťovne je pri súčasnom nastavení dôchodkového systému na Slovensku riskantné, a tak sa na starobu musíme zabezpečiť aj inak.

Tretí pilier je ideálnym spôsobom prípravy na starobu práve vtedy, ak vám príspevky do 3. piliera zasiela aj zamestnávateľ. Môžete využiť nielen zhodnotenie fondov, ale najmä daňovú úľavu a zamestnanci aj príspevky zamestnávateľa. S príspevkami od zamestnávateľa a s daňovými úľavami je 3. pilier veľmi výhodný.

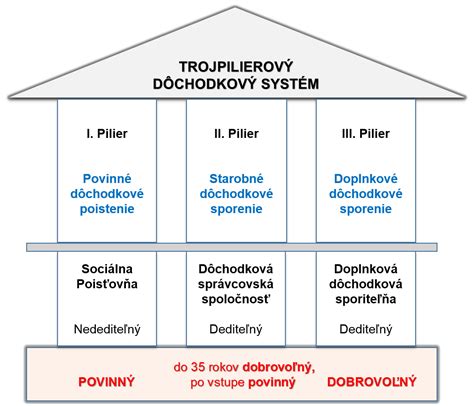

Ako funguje 3. pilier a komu je určený?

Vstup do 3. piliera nie je podmienený vekom do 35 rokov tak ako je to v prípade 2. piliera. Sú však aj skupiny ľudí, pre ktorých je účasť v III. pilieri povinná. Ide o zamestnancov vykonávajúcich rizikové práce (tzn. zamestnancov zaradených do rizikových prác kategórie 3 a 4), ktorí majú nárok na doplnkový výsluhový dôchodok. Doplnkový výsluhový dôchodok a jeho vyplácanie je podmienené minimálne desaťročným sporením s príspevkami zamestnávateľa. Vláda totiž v roku 2013 prehodila všetky úspory ľudí v 2. pilieri do garantovaného fondu.

Daňové výhody 3. piliera

Príspevky daňovníka na doplnkové dôchodkové sporenie podľa zákona č. 650/2004 Z. z. o doplnkovom dôchodkovom sporení v znení neskorších predpisov, na doplnkové dôchodkové sporenie v zahraničí rovnakého alebo porovnateľného druhu, ako aj príspevky na celoeurópsky osobný dôchodkový produkt podľa zákona č. 129/2022 Z. z., môžu predstavovať nezdaniteľnú časť základu dane. Táto nezdaniteľná časť základu dane sa môže uplatniť iba zo základu dane z príjmov zo závislej činnosti alebo základu dane z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti, alebo z ich úhrnu.

Pre každý tretí pilier uzatvorený v roku 2014 alebo neskôr (resp. s podpísaným dodatkom) platia nové daňové úľavy. Daňovník môže uplatniť nezdaniteľnú časť základu dane (NČZD) v prípade, ak príspevky zaplatil na základe účastníckej zmluvy uzatvorenej po 31.12.2013, alebo na základe zmeny účastníckej zmluvy, ktorej súčasťou je zrušenie dávkového plánu, alebo na základe zmluvy o celoeurópskom osobnom dôchodkovom produkte podľa Čl. 4 nariadenia Európskeho parlamentu a Rady (EÚ) 2019/1238 z 20. júna 2019. Taktiež platí, že daňovník nemá uzatvorenú inú účastnícku zmluvu podľa zákona č. 650/2004 Z. z. uzatvorenú do 31.12.2013, ktorá nie je zmenená dodatkom, ktorého súčasťou je zrušenie dávkového plánu.

Do daňového priznania sa uvádza súčet vlastných príspevkov (bez príspevkov zamestnávateľa) za celý kalendárny rok, maximálne však do výšky 180€ ročne. Ak chcete využiť všetky aktuálne výhody tretieho piliera, stačí podpísať dodatok k vašej zmluve, ktorým akceptujete podmienky platné od 1. 1. 2014. Ak ste do 3. piliera vstúpili do 31. 12. 2013, na daňovú úľavu nemáte nárok a platia pre vás aj iné pravidlá pri nároku na doplnkový dôchodok.

Zároveň platí, že daňový bonus sa ráta len z príspevkov, ktoré ste si do 3. piliera poslali vy sami, teda nie z príspevkov od vášho zamestnávateľa. Odporúčame preto sporiť si do 3. piliera aspoň 15 eur mesačne. Takto sa vám za celý rok nazbierajú príspevky vo výške 180 eur. Prispievať si môžete aj vyššiu čiastku, avšak stále platí, že daňovú úľavu si môžete uplatniť len do výšky 180 eur.

Znížením základu dane sporiteľ ušetrí na dani. Jeho celková daňová povinnosť bude nižšia. V ideálnom prípade, keď suma jeho vlastných príspevkov do DDS, za celý kalendárny rok bude 180€, ušetrí na dani 34,20 € (Výpočet: 180€ x 19%).

Preukazovanie nároku na nezdaniteľnú časť základu dane

Zamestnanec preukazuje zamestnávateľovi vznik nároku predložením dokladu vystaveného oprávneným subjektom. Takýmto dokladom je napr. potvrdenie od doplnkovej dôchodkovej spoločnosti (DDS) o zaplatených príspevkoch. Ak ste do 3. piliera vstúpili po 1. 1. 2014, príde vám spolu s výpisom od DDS aj Potvrdenie o prijatých platbách. Tento výpis slúži ako podklad pre vypĺňanie daňového priznania. Daňovník, ktorý si uplatňuje zníženie základu dane o zaplatené príspevky na DDS v daňovom priznaní, nemá povinnosť k daňovému priznaniu priložiť doklad preukazujúci vznik nároku.

Napriek skutočnosti, že uhradené príspevky na doplnkové dôchodkové sporenie sú nižšie ako zákonom stanovená maximálna suma 180 eur, daňovník si túto sumu nemôže uplatniť ako nezdaniteľnú časť základu dane, nakoľko nespĺňa stanovenú podmienku (zmluva uzatvorená pred 31.12.2013 a nezmenená dodatkom).

Aké sú výhody a nevýhody III. PILIERA?

Príspevky zamestnávateľa do 3. piliera a odvody

Pre zamestnávateľov môže byť výhodné, aby prispievali svojim zamestnancom na tretí pilier. Z takýchto príspevkov zamestnanec nemusí platiť sociálne odvody - tieto príspevky podliehajú iba zdravotným odvodom. Pre zamestnávateľov môže byť výhodnejšie poskytnúť príspevok do tretieho piliera ako keby mal zamestnancovi zvýšiť mzdu. Veľa firiem túto možnosť poskytuje ako benefit, keďže je to výhodné aj pre nich. Výšku príspevku určujú zamestnávatelia v kolektívnej zmluve a často ide o konkrétne percento zo mzdy zamestnanca. Niektoré firmy povedia, koľko eur si má sporiť zamestnanec, aby mal nárok na príspevok aj od zamestnávateľa. Napríklad, ak si budete posielať do 3. piliera 15 eur, zamestnávateľ vám môže prispievať ďalších 20 eur. Výška príspevku je na dohode medzi zamestnancom a zamestnávateľom. No aj keby vám zamestnávateľ do 3. piliera neprispieval, stále je výhodné sporiť si doňho aspoň spomínaných 15 eur mesačne kvôli daňovej úľave.

Výhodou je aj to, že zamestnanci príspevky od zamestnávateľov nemôžu vybrať z 3. piliera skôr ako pri odchode do dôchodku.

Vyplácanie dôchodku z 3. piliera

Nasporené peniaze z 3. piliera si môžete vybrať aj skôr ako pri odchode do dôchodku. Môžete tak urobiť najskôr po 10 rokoch od trvania zmluvy, ďalší výber potom môžete zrealizovať po ďalších 10 rokoch a tak ďalej. Takýmto výberom vaša zmluva doplnkového dôchodkového sporenia nezaniká a pokračuje ďalej.

Dôležité je poznamenať, že ak sporiteľ svoje vlastné prostriedky odvedené do 3. piliera predčasne vyberie, tak má povinnosť predtým získané daňové úľavy vrátiť. Vlastné príspevky však nemôže vybrať skôr ako po 10 rokoch od podpisu účastníckej zmluvy s DDS, resp. od dátumu podpisu dodatku v účastníckej zmluve uzatvorenej pred rokom 2014.

Pre staršie zmluvy uzatvorené do konca roka 2013 mala každá DDS vypracovaný svoj vlastný tzv. dávkový plán, podľa ktorého mohli sporitelia peniaze z 3. piliera vyberať. To znamená, že ak má sporiteľ staršiu účastnícku zmluvu uzatvorenú do 31.12.2013, stále sa ho týka dávkový plán. Zároveň platí, že pri predčasnom výbere peňazí je možné vybrať iba vlastné príspevky sporiteľa.

Typy výplat

- Predčasný výber: Ako už bolo spomenuté, môžete si vybrať nasporené prostriedky (vlastné príspevky) najskôr po 10 rokoch od trvania zmluvy a potom každých 10 rokov.

- Jednorázové vyrovnanie: Jednorázové vyrovnanie je forma výberu peňazí v 3. pilieri vtedy, ak sa sporiteľ stane plne invalidný podľa pravidiel Sociálnej poisťovne. Dostávať napr. 3 eurá mesačne ako dôchodok by bolo nerozumné a tak sa vtedy nasporená suma vyplatí jednorázovo.

- Doplnkový dôchodok: Po dosiahnutí dôchodkového veku, t.j. od 62 rokov a veku poberateľa starobného dôchodku, zaniká nárok na dávkový plán a dôchodok z 3. piliera sa vypláca ako programový výber alebo doplnkový starobný dôchodok.

O všetky typy výberov peňazí z 3. piliera treba príslušnú DDS požiadať. Daňovník v roku 2025 ukončí zmluvu o doplnkovom dôchodkovom sporení a bude mu vyplatený predčasný výber dôchodkového sporenia. Daňovník si v roku 2024 uplatnil NČZD z tohto titulu vo výške 150 eur.

Kontrola výpisu z 3. piliera

Ak prispievate do tretieho piliera, potom vám z doplnkovej dôchodkovej spoločnosti (DDS) chodí každý rok výpis z vášho sporiaceho účtu. Je dôležité si ho skontrolovať. Základný prehľad obsahuje údaje o tom, koľko ste mali v 3. pilieri nasporených prostriedkov k 1. 1. 2023, koľko vám pribudlo v priebehu roka a aká je vaša nasporená suma k 31. 12. 2023.

Posvieťte si vo svojom výpise najmä na fondy, do ktorých DDS investuje vaše príspevky. Rovnako ako v 2. pilieri, aj v 3. pilieri si môžete vybrať z rôznych typov fondov - obvykle sú to konzervatívny, vyvážený, akciový alebo indexový. Tak ako môžete zmeniť samotnú DDS-ku, môžete vo svojej zmluve 3. piliera raz za rok zmeniť aj nastavenie svojich fondov.

V zmluve sa oplatí skontrolovať a v prípade potreby doplniť aj oprávnenú osobu, ktorá v prípade úmrtia sporiteľa dostane nasporené peniaze. Každopádne ak je to pre sporiteľa dôležité, odporúčam určiť si oprávnenú osobu alebo osoby. Vo fáze vyplácania sa pri úmrtí sporiteľa resp. vtedy už poberateľa dávky postupuje podľa toho, akú formu pravidelného doplnkového dôchodku poberateľ čerpá.

Pozor! Ak si na dôchodok sporíte aj v 2. pilieri, v januári vám prišiel aj výpis od dôchodkovej správcovskej spoločnosti (DSS). Aj ten si dobre prekontrolujte. Okrem nastavenia fondov si vo výpise z druhého piliera skontrolujte, či vám DSS správne pripísala príspevky za všetky mesiace, kedy ste platili odvody, ale aj to, či máte v zmluve uvedenú oprávnenú osobu.

| Aspekt 3. piliera | Popis |

|---|---|

| Daňová úľava | Maximálne 180 € ročne z vlastných príspevkov (zmluvy po 31.12.2013 alebo s dodatkom). |

| Príspevky zamestnávateľa | Len zdravotné odvody, výhodné pre firmy ako benefit. |

| Predčasný výber | Po 10 rokoch od trvania zmluvy, následne každých 10 rokov (len vlastné príspevky). Povinnosť vrátiť daňové úľavy. |

| Jednorázové vyrovnanie | Pri plnej invalidite podľa Sociálnej poisťovne. |

| Oprávnená osoba | Dôležité určiť pre prípad úmrtia sporiteľa. |