Dôchodkové poistenie a súvisiace dávky sú kľúčové pre finančnú stabilitu v starobe. Pre rodičov, najmä matky, ktoré po materskej dovolenke nastupujú na rodičovskú dovolenku, je dôležité poznať pravidlá týkajúce sa vymeriavacieho základu. Tieto pravidlá ovplyvňujú nielen budúce dôchodkové dávky, ale aj dávky v nezamestnanosti.

Najskôr si pripomeňme základné zásady uvedené v § 104 až 108 zákona č. 461/2003 Z. z., ktoré sa týkajú sociálneho poistenia.

Dôchodkové poistenie počas materskej a rodičovskej dovolenky

Matka, ktorá je zamestnancom alebo SZČO, t.j. je povinne nemocensky poistená a nastúpi na materskú dovolenku a začne poberať materské, bude za ňu platiť štát poistné na dôchodkové poistenie, vrátane príspevkov do 2. piliera, automaticky počas celého obdobia vyplácania materskej.

Matka ako sporiteľka v 2. pilieri nemá žiadnu oznamovaciu povinnosť voči Sociálnej poisťovni. Po ukončení materskej, pokiaľ má matka záujem, aby za ňu poistné na dôchodkové poistenie platil naďalej štát (vrátane 2. piliera), teda pokiaľ jej nevznikne dôchodkové poistenie z dôvodu, že sa stane opäť zamestnancom alebo SZČO povinne nemocensky poistená, môže sa prihlásiť na dôchodkové poistenie prostredníctvom registračného formuláru s názvom Registračný list FO (pokiaľ sa stará o dieťa do 6 rokov veku).

Dôchodkové poistenie (po ukončení materskej) z dôvodu starostlivosti o dieťa do 6 rokov veku vzniká odo dňa prihlásenia sa na toto poistenie, najskôr však odo dňa podania prihlášky. Z tohto dôvodu odporúčame prihlášku na toto poistenie zaslať Sociálnej poisťovni ešte pred ukončením poberania dávky materské, aby bola zabezpečená kontinuita dôchodkového poistenia matky.

Ak ide o matku, ktorá sa stará o dieťa do 6 rokov veku a nie je povinne dôchodkovo poistená ako zamestnanec alebo SZČO povinne nemocensky poistená, teda je ekonomicky neaktívna alebo je len dobrovoľne dôchodkovo poistená osoba, a chce aby za ňu poistné na dôchodkové poistenie platil štát, vrátane príspevkov do 2. piliera, musí sa na dôchodkové poistenie prihlásiť.

Dokument, vrátane ďalších informácií je zverejnený na stránke Sociálnej poisťovne v sekcii dôchodky - matka, opatrovníci.

Podávať prihlášku na dôchodkové poistenie z dôvodu starostlivosti o dieťa osobne v pobočke Sociálnej poisťovne pred ukončením materskej dovolenky už nemusíte, Sociálna poisťovňa si to po novom odkomunikuje s úradom práce, sociálnych vecí a rodiny.

Po ukončení materskej dovolenky potrebujete potvrdenie o nároku na materské na účely poskytovania rodičovského príspevku, ktoré získate na pobočke Sociálnej poisťovne. V zmysle oznámenia ÚPSVaR s účinnosťou od 1. 7. je potrebné podať písomnú žiadosť o vyplácanie rodičovského príspevku na Úrade práce, sociálnych vecí a rodiny.

Vymeriavací základ pre dávky v nezamestnanosti

Určenie vymeriavacieho základu pre dávky v nezamestnanosti po rodičovskej dovolenke je komplikované a závisí od viacerých faktorov. Rozhodujúce obdobie pre výpočet dávky je spravidla dva roky pred zaradením do evidencie uchádzačov o zamestnanie.

Scenár 1: Celé rozhodujúce obdobie na rodičovskej dovolenke

Ak ste posledné dva roky pred zaradením do evidencie strávili výlučne na rodičovskej dovolenke, dávka sa vypočíta z príjmu, ktorý ste mali pred nástupom na materskú. V prípade zreťazenia viacerých materských a rodičovských dovoleniek po sebe sa dávka vypočíta z príjmu, ktorý ste mali pred prvou materskou.

- Príklad č. 1: Pani Alica. Pani Alica celé posledné dva roky pred zaradením do evidencie strávila na rodičovskej dovolenke. Jej dávka v nezamestnanosti sa vypočíta z príjmu, ktorý mala pred materskou dovolenkou.

- Príklad č. 4: Pani Dana. Pani Dana bola v hlavnom zamestnaní na rodičovskej dovolenke celé rozhodujúce obdobie posledných dvoch rokov pred zaradením do evidencie. Preto sa dávka určí z príjmu dosiahnutého v hlavnom zamestnaní pred materskou. Na vedľajší príjem sa neprihliada, iba ak by z neho vyšla lepšia dávka.

Pani Dana má nárok na dávku, pretože v posledných štyroch rokoch pred zaradením do evidencie uchádzačov o zamestnanie bola poistená v nezamestnanosti najmenej dva roky, pričom do tohto obdobia sa započítava doba materskej a aj doba rodičovskej dovolenky.

Scenár 2: Kombinácia materskej a rodičovskej dovolenky

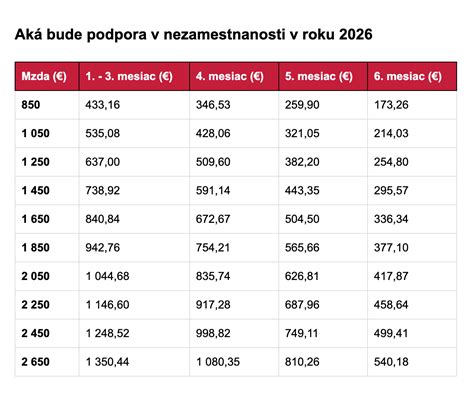

Ak ste v rozhodujúcom období dvoch rokov pred zaradením do evidencie boli na materskej a rodičovskej dovolenke (prípadne PN, OČR), dávka sa vypočíta z minimálneho vymeriavacieho základu. V roku 2019 to bola suma 477 eur.

- Príklad č. 2: Pani Beáta. Pani Beáta v rozhodujúcom období posledných dvoch rokov pred zaradením do evidencie bola jeden a pol roka na rodičovskej dovolenke a pol roka na materskej. V jej prípade sa dávka nevypočíta z príjmu, ktorý mala ešte pred materskou, ale z minimálneho základu.

Poučenie: Rozdiel medzi pani Alicou a pani Beátou je v tom, že pani Alica celé posledné dva roky pred zaradením do evidencie strávila na rodičovskej dovolenke, ale pani Beáta pred zaradením do evidencie bola na rodičovskej dovolenke len rok a pol, pričom ďalší polrok predtým bola na materskej. A to je problém. Len v prípade, že posledné dva roky pred zaradením do evidencie ste mali výlučne rodičovskú dovolenku, sa dávka vypočíta z príjmu pred materskou.

Scenár 3: Kombinácia rodičovskej dovolenky a vedľajšieho príjmu

Ak ste v rozhodujúcom období dvoch rokov pred zaradením do evidencie popri hlavnom zamestnaní mali pomerne slabý vedľajší príjem (napríklad na dohodu o pracovnej činnosti) a v hlavnom zamestnaní ste žiaden príjem nemali (boli ste na materskej a rodičovskej dovolenke), dávka sa vypočíta z tohto nízkeho vedľajšieho príjmu.

- Príklad č. 5: Pani Eva. Pani Eva pred zaradením do evidencie bola na rodičovskej dovolenke len rok a pol, pričom ďalší polrok predtým bola na materskej. Popri rodičovskej dovolenke mala príjem z dohody o pracovnej činnosti. V prípade pani Evy sa tak dávka vypočíta z nízkeho príjmu, ktorý v rozhodujúcom období dvoch rokov pred zaradením do evidencie dosiahla z dohody o pracovnej činnosti.

Poučenie: Obdobne ako v príkladoch č. 1 a 2 tak platí, že ak plánujete zaradenie do evidencie a v období dvoch rokov pred zaradením do evidencie ste popri hlavnom zamestnaní mali pomerne slabý vedľajší príjem, pritom v hlavnom zamestnaní ste žiaden príjem nemali, tak je vhodné, aby ste do evidencie nastúpili až po absolvovaní dvoch rokov na rodičovskej dovolenke.

Scenár 4: Zvýšenie dávky ukončením rodičovskej dovolenky pred koncom pracovného pomeru

Dávku si možno zvýšiť, ak zamestnanie neskončí tak, že rodičovská dovolenka trvá do posledného dňa, ale rodičovská dovolenka skončí ešte pred posledným dňom trvania zamestnania. Ten posledný deň (resp. posledné dni) zamestnankyňa buď odpracuje, alebo si čerpá dovolenku a je riadne prihlásená na poistenie v Sociálnej poisťovni.

- Príklad č. 6: Pani Gabriela. So zamestnávateľom sa dohodla na skončení pracovného pomeru k 30.6.2019. Za jeden deň čerpanej dovolenky dňa 30.6.2019 zamestnávateľ pani Gabriele vyplatil náhradu 40 eur. Pani Gabriela v rozhodujúcom období posledných dvoch rokov pred zaradením do evidencie nebola výlučne len na rodičovskej dovolenke, pretože posledný deň trvania pracovného pomeru už rodičovskú dovolenku nečerpala, bola riadne poistená po skončení rodičovskej dovolenky. Síce len jeden deň, ale to hrá dôležitú rolu. Od 1.7.2019 je denný vymeriavací základ ohraničený sumou 66,6083 eura. Na tomto príklade vidíme, ako si možno dávku zvýšiť.

- Príklad č. 8: Pani Hana. Pani Hana v období pred nástupom na materskú mala vymeriavací základ okolo 1200 eur mesačne. So zamestnávateľom sa dohodla na skončení pracovného pomeru k 30.6.2019. Za jeden deň čerpanej dovolenky (30.6.2019) zamestnávateľ pani Hane vyplatil náhradu 60 eur. Okrem toho mala pani Hana vyplatenú náhradu za ďalších 12 nevyčerpaných dní dovolenky vo výške 720 eur. Dohodu mala jeden rok od 1.7.2018 do 30.6.2019. Tu vidíme, že vedľajší príjem znova dokáže "pokaziť" výšku dávky. V tejto situácii by bolo lepším riešením "ťahať" rodičovskú dovolenku až do posledného dňa trvania pracovného pomeru a do evidencie sa nechať zaradiť tak, aby v rozhodujúcom období dvoch rokov dozadu bola započítaná z hlavného zamestnania len doba rodičovskej dovolenky.

Zhrnutie vplyvu na výpočet dávky v nezamestnanosti

- Ak sa do evidencie necháte zaradiť tak, že v posledných dvoch rokoch pred zaradením ste v zamestnaní nemali žiaden príjem a boli ste v zamestnaní výlučne na rodičovskej dovolenke, dávka sa vypočíta z rozhodujúceho obdobia daného ako dva roky pred začatím rodičovskej dovolenky. Dávka sa vypočíta z príjmu, ktorý ste mali v zamestnaní ešte pred nástupom na materskú. V prípade zreťazenia viacerých materských a rodičovských dovoleniek po sebe sa dávka vypočíta z príjmu, ktorý ste mali pred prvou materskou.

- Ak sa do evidencie necháte zaradiť tak, že v posledných dvoch rokoch pred zaradením ste v zamestnaní nemali žiaden príjem a boli ste v zamestnaní nielen na rodičovskej dovolenke, ale aj na materskej, prípadne na PN, na OČR, dávka sa vypočíta z minimálneho vymeriavacieho základu!

- Ak sa do evidencie necháte zaradiť tak, že v posledných dvoch rokoch pred zaradením ste v zamestnaní mali príjem (vymeriavací základ) a boli ste v zamestnaní nielen na rodičovskej dovolenke, ale ste boli aspoň jeden deň "normálne" zamestnaná a riadne prihlásená na poistenie v Sociálnej poisťovni, teda pracovali ste alebo ste čerpali riadnu dovolenku a podobne, dávka sa vypočíta z vymeriavacieho základu, ktorý ste dosiahli v posledných dvoch rokoch pred zaradení do evidencie.

- Ak sa do evidencie necháte zaradiť tak, že v posledných dvoch rokoch pred zaradením ste v hlavnom zamestnaní nemali žiaden príjem a boli ste v hlavnom zamestnaní výlučne na rodičovskej dovolenke, tak sa dávka vypočíta z rozhodujúceho obdobia daného ako dva roky pred začatím rodičovskej dovolenky. Dávka sa vypočíta z príjmu, ktorý ste mali v hlavnom zamestnaní ešte pred nástupom na materskú. V prípade zreťazenia viacerých materských a rodičovských dovoleniek po sebe sa dávka vypočíta z príjmu, ktorý ste mali pred prvou materskou. Na vedľajší príjem sa neprihliada. Na vedľajší príjem by sa prihliadalo len vtedy, ak by z neho vyšla lepšia dávka.

- Ak sa do evidencie necháte zaradiť tak, že v posledných dvoch rokoch pred zaradením ste v hlavnom zamestnaní nemali žiaden príjem a boli ste v hlavnom zamestnaní nielen na rodičovskej dovolenke, ale aj na materskej, prípadne na PN, na OČR, dávka sa vypočíta z vedľajšieho príjmu a môže tak byť veľmi nízka!

- Ak sa do evidencie necháte zaradiť tak, že v posledných dvoch rokoch pred zaradením ste v hlavnom zamestnaní mali príjem (vymeriavací základ) a boli ste v hlavnom zamestnaní nielen na rodičovskej dovolenke, ale ste aspoň deň boli "normálne" zamestnaná a riadne prihlásená na poistenie v Sociálnej poisťovni (pracovali ste alebo ste čerpali riadnu dovolenku a podobne), tak sa dávka vypočíta z vymeriavacieho základu, ktorý ste dosiahli v posledných dvoch rokoch pred zaradením do evidencie v hlavnom zamestnaní, ale aj vo vedľajšom zamestnaní a dávka môže byť nízka.

Zdravotné poistenie po rodičovskej dovolenke

Zdravotné poistenie je ďalšou dôležitou oblasťou, ktorú je potrebné riešiť po rodičovskej dovolenke.

Oznamovacie povinnosti voči zdravotnej poisťovni

Nástup na materskú dovolenku rodičia oznamovať nemusia. Zdravotné poistenie za nich bude platiť štát. Odporúčame overiť si zmenu údajov v Elektronickej pobočke.

Ak ste zamestnancom, pri nástupe na materskú dovolenku nie je potrebné kontaktovať zdravotnú poisťovňu. Ak ste pred materskou dovolenkou podnikali (SZČO), v elektronickej pobočke sa oplatí overiť si, či príslušné úrady nahlásili zmenu vášho statusu. V sekcii Moji platitelia označte možnosť Platí za mňa štát, v nej skupinu Poberám náhradu príjmu - osoba na PN, MD, OČR. V ďalšom kroku vypíšte dátum začiatku materskej dovolenky a priložte doklad zo Sociálnej poisťovne.

Pri prechode z materskej dovolenky na rodičovskú nie je potrebné zdravotnej poisťovni nič oznamovať. Zdravotné poistenie za poistenky a poistencov na rodičovskej dovolenke platí štát.

Ak nastupujete na rodičovskú dovolenku, ktorá nenadväzuje na materskú, oplatí sa skontrolovať si svoj status v elektronickej pobočke. V sekcii Moji platitelia označte možnosť Platí za mňa štát, v nej skupinu Iné - Osoba, ktorá poberá rodičovský príspevok. Potom vypíšte dátum začiatku rodičovskej dovolenky a priložte doklad z úradu práce.

Ak po materskej dovolenke nastupujete do zamestnania, nemusíte to oznamovať. Nezáleží na tom, či nastupujete k pôvodnému alebo k novému zamestnávateľovi. Zdravotnú poisťovňu treba kontaktovať, ak do práce nenastúpite.

Čerpanie rodičovského príspevku pre dieťa do 6 rokov s dlhodobo nepriaznivým zdravotným stavom nemusíte oznamovať. Ak chcete ostať poistencom štátu ako osoba, ktorá sa celodenne stará o dieťa do 6 rokov (bez potvrdenia od lekára), zdravotné poistenie si platiť nemusíte. Je však potrebné túto zmenu oznámiť. Celodennú starostlivosť o dieťa do 6 rokov nám oznámte cez elektronickú pobočku, sekcia Moji platitelia. Zvoľte možnosť Platí za mňa štát, v nej skupinu Iné. Označte, že ste osoba, ktorá sa stará o dieťa do 6 rokov. Nezabudnite priložiť sken alebo fotku rodného listu dieťaťa.

Status samoplatiteľa

Ak vaše dieťa nastúpilo do materskej školy, vy ste sa však nezamestnali, nepodnikáte a štát za vás neplatí zdravotné poistenie z iného titulu, prestávate byť poistencom štátu. Status samoplatiteľa treba oznámiť zdravotnej poisťovni. Samoplatitelia majú zo zákona povinnosť platiť minimálne mesačné poistné. V roku 2023 má výšku 84,77 €. Samoplatitelia so zdravotným postihnutím platia 42,38 €. Presnú výšku poistného nájdete v elektronickej pobočke alebo v mobilnej aplikácii. Ako samoplatiteľ sa najrýchlejšie prihlásite cez elektronickú pobočku v sekcii Moji platitelia.

Súbeh platiteľov

Ostali ste po rodičovskej dovolenke doma s dieťaťom do 6 rokov a súčasne ste SZČO? V takom prípade prichádza k súbehu platiteľov, keďže ste súčasne aj poistencom štátu. Vaša povinnosť uhrádzať mesačné preddavky poistného závisí od vášho príjmu/vymeriavacieho základu z vašich príjmov z podnikania. Povinnosť uhrádzať mesačné preddavky poistného vám zanikne, ak živnosť pozastavíte.

Rozpočítavanie príjmov počas prerušenia sociálneho poistenia

Vyplatil zamestnávateľ zamestnancovi príjem v období prerušenia sociálneho poistenia (napr. počas rodičovskej dovolenky, celomesačného neplateného voľna, absencie alebo počas PN po 52. týždni)? Pri príjmoch vyplatených počas prerušenia dochádza k tzv. rozpočítavaniu. To znamená, že vymeriavací základ, z ktorého sa platí sociálne poistenie, sa určí tak, že vyplatený príjem sa rozpočíta na každý kalendárny mesiac trvania poistenia v poslednom roku.

Ak došlo k rozpočítavaniu, príjmy a odvody sa vykazujú do Sociálnej poisťovne (SP) vo Výkaze poistného a príspevkov. Vo Výkaze poistného a príspevkov je uvedený každý mesiac, na ktorý sa príjem rozpočítava samostatne.

- Príklad 1: Zamestnankyňa s nevyčerpanou dovolenkou. Zamestnankyňa bola na materskej dovolenke od 14. 2. 2021 do 9. 10. 2021 a v tomto období poberala dávku materské. Od 10. 10. 2021 prešla na rodičovskú dovolenku. Zamestnanec a zamestnávateľ sa dohodli na skončení pracovného pomeru dohodou k 13. 3. 2024. V poslednej výplate za marec 2024 jej zamestnávateľ vyplatil náhradu mzdy za nevyčerpanú dovolenku vo výške 1 380,96 eura. Počas rodičovskej dovolenky je zamestnankyňa odhlásená zo ZP. Keďže sa jej v marci 2024 vypláca príjem, zamestnávateľ ju prihlási do ZP na jeden deň (t. j. 13. 3. 2024). Vymeriavací základ do ZP bude vo výške 1 380,96 eur. Úrazové poistenie sa vypočíta z vymeriavacích základov za mesiace január 2021 - október 2021. Odvody na tieto fondy boli vypočítané len za mesiace január 2021 a február 2021, kedy je zamestnankyňa poistená. Zrážka na financovanie podpory nie je vypočítaná z dôvodu, že zamestnávateľ odvod do fondu na financovanie podpory odvádza až od 1. 3. 2024. Zamestnankyňa bude do SP vykázaná vo Výkaze poistného a príspevkov.

Evidencia zamestnanca pre dôchodkové poistenie

Zamestnávateľ je povinný viesť evidenciu zamestnanca na účely sociálneho poistenia a starobného dôchodkového sporenia v rozsahu upravenom zákonom č. 461/2003 Z. z. o sociálnom poistení. Táto evidencia sa vedie od vzniku sociálneho poistenia a starobného dôchodkového sporenia zamestnanca po celé obdobie, počas ktorého toto poistenie a sporenie trvá.

Od 1. 1. 2011 zamestnávateľ plní túto povinnosť na tlačivách alebo inou formou, ktorých obsah a spôsob zasielania určuje Sociálna poisťovňa. Od tohto dátumu Sociálna poisťovňa neakceptuje evidenčné listy dôchodkového poistenia v papierovej forme (ak nemá zamestnávateľ udelenú výnimku).

Ak má zamestnanec viacero právnych vzťahov, zamestnávateľ podáva eELDP za každý právny vzťah osobitne. Zamestnávateľ zasiela eELDP Sociálnej poisťovni [§ 231 ods. 1 písm. c) zákona č. 461/2003 Z. z.] do 30 dní od skončenia kalendárneho roka, v ktorom zamestnanec nadobudol dôchodkový vek, alebo do 30 dní od uplatnenia nároku na dôchodok, alebo do 30 dní od skončenia pracovného pomeru.

tags: #vymeriavaci #zaklad #na #dochodkove #poistenie #po