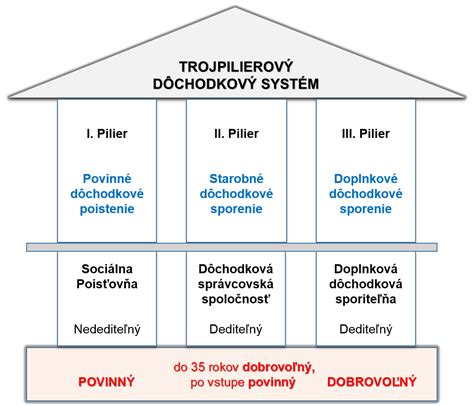

Starobné dôchodkové sporenie (SDS), známe aj ako druhý pilier dôchodkového systému, je na Slovensku kľúčovým prvkom zabezpečenia príjmu v starobe alebo pre pozostalých po smrti sporiteľa. Ide o systém sporenia na osobný účet sporiteľa, ktorý je regulovaný zákonom číslo 43/2004 Z.z. o starobnom dôchodkovom sporení. Jeho implementáciu a správu vykonávajú dôchodkové správcovské spoločnosti (DSS) od 1. januára 2005.

Účel a fungovanie starobného dôchodkového sporenia

Hlavným účelom starobného dôchodkového sporenia je doplniť dôchodkové poistenie (prvý pilier), ktoré je spravované Sociálnou poisťovňou, a poskytnúť sporiteľovi dodatočný príjem po odchode do dôchodku. Sporiteľ podľa tohto zákona je fyzická osoba, ktorá má uzatvorenú zmluvu o starobnom dôchodkovom sporení zapísanú v registri zmlúv o starobnom dôchodkovom sporení alebo má uzatvorenú dohodu o vyplácaní starobného dôchodku alebo predčasného starobného dôchodku programovým výberom.

Povinné a dobrovoľné príspevky

- Povinné príspevky: Povinné príspevky sa platia na účet Sociálnej poisťovne v Štátnej pokladnici. Účasť na starobnom dôchodkovom sporení vzniká odo dňa vzniku povinného dôchodkového poistenia a zaniká dňom jeho zániku. Ak sporiteľovi trvala účasť na starobnom dôchodkovom sporení len časť kalendárneho mesiaca, povinné príspevky sa platia len za túto časť.

- Dobrovoľné príspevky: Dobrovoľné príspevky platí sporiteľ, ktorý si platenie týchto príspevkov dohodol v zmluve o starobnom dôchodkovom sporení, a to najdlhšie do dňa vydania certifikátu alebo do dňa podania žiadosti. Sporiteľ môže platiť dobrovoľné príspevky aj po skončení záväznosti ponúk vyhotovených cez centrálny informačný ponukový systém alebo odo dňa uplynutia lehoty na uzatvorenie dohody o vyplácaní dôchodku programovým výberom, ak nebola uzatvorená zmluva o poistení dôchodku alebo dohoda o vyplácaní dôchodku programovým výberom.

Kto sa môže zúčastniť?

Dátum určujúci povinnosť vstupu do druhého piliera bol 1. január 2005. Fyzická osoba, ktorá sa zamestnala po tomto dátume, bola povinná vstúpiť do tohto systému. Osoby zamestnané pred týmto dátumom mohli dobrovoľne vstúpiť do druhého piliera dôchodkového poistenia, svoje rozhodnutie však museli učiniť do 30. júna 2006. Po niekoľkých novelizáciách sa od 1. januára 2008 stal druhý pilier dobrovoľným pre všetky fyzické osoby, ktoré sa narodili po 31. decembri 1986. Mladí ľudia sa tak môžu rozhodnúť, či vstúpia do druhého piliera počas šiestich mesiacov od prvého zamestnania.

Sporiteľovi, ktorý pred uplynutím lehoty 730 dní odo dňa vzniku jeho prvej účasti na starobnom dôchodkovom sporení doručí Sociálnej poisťovni písomné oznámenie s jej úradne osvedčeným podpisom alebo oznámenie podpísané pred povereným zamestnancom Sociálnej poisťovne, ktoré obsahuje prejav vôle nebyť zúčastnený na starobnom dôchodkovom sporení, zaniká právne postavenie sporiteľa v deň, v ktorom bolo toto oznámenie doručené Sociálnej poisťovni, a to spätne odo dňa vzniku jeho prvej účasti na starobnom dôchodkovom sporení.

II. pilier - starobné dôchodkové sporenie

Dôchodkové správcovské spoločnosti (DSS) a depozitári

Dôchodkové správcovské spoločnosti (DSS) sú inštitúcie, ktoré spravujú dôchodkové fondy a osobné účty sporiteľov. V názve spoločnosti musí figurovať "dôchodková správcovská spoločnosť, a. s." Každá DSS má právo vyberať tzv. odplatu, čo je správny poplatok za vedenie a správu dôchodkového fondu, za vedenie osobného účtu sporiteľa a za zmenu dôchodkového fondu alebo prestup do inej DSS v rámci jedného roka.

Depozitár

Každá dôchodková správcovská spoločnosť musí mať povinne depozitára. Depozitár je banka, ktorá má na svoju činnosť povolenie od Národnej banky Slovenska. Depozitár vedie účet pre každý dôchodkový fond, ktorý daná dôchodková správcovská spoločnosť spravuje. Cez tento účet prechádzajú všetky príspevky na starobné dôchodkové sporenie a súčasne sa prostredníctvom neho investuje majetok. Úlohou depozitára je teda vykonávať pokyny dôchodkovej správcovskej spoločnosti, ktoré sa týkajú investovania majetku v danom dôchodkovom fonde. Depozitár môže zrealizovať len také pokyny dôchodkovej správcovskej spoločnosti, ktoré sú v súlade s príslušnými právnymi predpismi. Činnosť depozitára podlieha kontrole Národnej banky Slovenska. Tá vykonáva kontrolu každý deň a kontroluje ako dôchodková správcovská spoločnosť dodržiava pravidlá investovania, dodržiavanie zákonov a ostatných právnych predpisov a usmernení Národnej banky Slovenska. Národná banka Slovenska môže uložiť depozitárovi rôzne sankcie, napríklad pokutu do výšky 663 878 EUR (20 miliónov SKK) alebo odobratie licencie.

| Dôchodková správcovská spoločnosť | Depozitár |

|---|---|

| Allianz-Slovenská dôchodková správcovská spoločnosť, a. s. | Tatra banka, a. s. |

| NN dôchodková správcovská spoločnosť, a. s. | Slovenská sporiteľňa, a. s. |

| VÚB Generali dôchodková správcovská spoločnosť, a. s. | UniCredit Bank Slovakia, a. s. |

| AEGON dôchodková správcovská spoločnosť, a. s. | UniCredit Bank Slovakia, a. s. |

| ČSOB dôchodková správcovská spoločnosť, a. s. | UniCredit Bank Slovakia, a. s. |

| AXA dôchodková správcovská spoločnosť, a. s. | UniCredit Bank Slovakia, a. s. |

Dôchodkové jednotky a ich hodnota

Dôchodková jednotka vyjadruje hodnotu majetku na osobnom dôchodkovom účte. Na začiatku sporenia (teda v prvý deň) má hodnotu 0,033194 EUR (= 1 SKK). Po tomto dni sa určuje aktuálna hodnota dôchodkovej jednotky. Tá sa určuje ako podiel čistej hodnoty majetku v dôchodkovom fonde a počtu všetkých dôchodkových jednotiek evidovaných na osobných dôchodkových účtoch všetkých sporiteľov dôchodkového fondu v deň výpočtu. Dôchodková správcovská spoločnosť musí každý deň aktualizovať hodnotu dôchodkovej jednotky v každom fonde, ktorý spravuje.

Vyplácanie dôchodkov zo starobného dôchodkového sporenia

Starobný dôchodok, predčasný starobný dôchodok a pozostalostný dôchodok je splatný najneskôr do ôsmeho dňa kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, za ktorý sa tento dôchodok vypláca. Vyplácanie dôchodkov môže byť formou dočasného starobného dôchodku, dočasného predčasného starobného dôchodku, alebo programovým výberom.

Typy vyplácaných dôchodkov

- Dočasný starobný dôchodok a dočasný predčasný starobný dôchodok: Vyplácanie dočasného starobného dôchodku a dočasného predčasného starobného dôchodku možno dohodnúť, ak súčet súm dôchodkových dávok podľa osobitného predpisu a iných dôchodkov (výsluhového, invalidného, vdovského, vdoveckého a obdobného dôchodku z cudziny) je vyšší ako platná referenčná suma. Doba vyplácania je päť, sedem alebo desať rokov.

- Starobný dôchodok a predčasný starobný dôchodok programovým výberom: Vyplácanie starobného dôchodku a predčasného starobného dôchodku programovým výberom možno dohodnúť za podobných podmienok ako dočasné dôchodky, ak je súčet dôchodkových dávok vyšší ako platná referenčná suma.

- Vdovský dôchodok: Vdovský dôchodok sa vypláca vdove odo dňa podania žiadosti o jeho výplatu. Dobu vyplácania vdovského dôchodku určí sporiteľ v zmluve o poistení dôchodku, a to jeden rok alebo dva roky odo dňa začatia vyplácania prvého pozostalostného dôchodku po poberateľovi doživotného starobného dôchodku alebo doživotného predčasného starobného dôchodku.

- Sirotský dôchodok: Sirotský dôchodok sa vypláca sirote, ak sa v zmluve o poistení dôchodku dohodlo vyplácanie sirotského dôchodku a sirota požiadala o vyplácanie sirotského dôchodku.

Dedičstvo

Oprávnenej osobe, ktorú určil sporiteľ v zmluve o starobnom dôchodkovom sporení, vzniká smrťou sporiteľa právo na vyplatenie sumy zodpovedajúcej aktuálnej hodnote osobného dôchodkového účtu zomretého sporiteľa ku dňu, v ktorom sa dôchodková správcovská spoločnosť dozvedela o smrti sporiteľa, zníženej o sumu povinných príspevkov, ktoré boli za zomretého sporiteľa postúpené bez právneho dôvodu a vyžiadané Sociálnou poisťovňou, a o sumu oprávnene vynaložených nákladov dôchodkovej správcovskej spoločnosti na jej výplatu v hotovosti alebo na prevod do iného ako členského štátu eurozóny a zvýšenej o sumu povinných príspevkov, ktoré ešte Sociálna poisťovňa nepostúpila. Dôchodková správcovská spoločnosť ku dňu, v ktorom sa dozvedela o smrti sporiteľa, odpíše z osobného dôchodkového účtu zomretého všetky dôchodkové jednotky.

Certifikát a ponuky

Certifikát je elektronické potvrdenie o sume zodpovedajúcej aktuálnej hodnote osobného dôchodkového účtu sporiteľa vyjadrenej v eurách ku dňu odpísania dôchodkových jednotiek z osobného dôchodkového účtu sporiteľa. Sociálna poisťovňa zašle sporiteľovi najneskôr nasledujúci pracovný deň od vyhotovenia certifikátu ponuky, na základe ktorých možno dohodnúť vyplácanie starobného dôchodku alebo predčasného starobného dôchodku.

tags: #ucel #starobneho #dochodkoveho #sporenia