Platenie odvodov do Sociálnej poisťovne upravuje Zákon č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov. Odvody do Sociálnej poisťovne sa skladajú z nasledovných čiastkových poistení: nemocenské poistenie, dôchodkové poistenie (starobné a invalidné poistenie), poistenie v nezamestnanosti, garančné poistenie, úrazové poistenie. Pri výpočte odvodov na sociálne poistenie sa vychádza z hrubej mzdy zamestnanca. Zamestnanec platí odvody z nemocenského, invalidného, starobného a zdravotného poistenia a poistenia v nezamestnanosti. Zamestnanec neplatí úrazové poistenie, garančné poistenie a rezervný fond solidarity. Minimálny vymeriavací základ zamestnanca pre výpočet odvodov do Sociálnej poisťovne nie je stanovený. Od 1. januára 2025 sa maximálny vymeriavací základ na platenie poistného na sociálne poistenie zvýšil zo 7-násobku na 11-násobok jednej dvanástiny všeobecného vymeriavacieho základu spred dvoch rokov. Maximálny vymeriavací základ platný od 1. januára 2026 sa vypočíta ako 11-násobok priemernej mesačnej mzdy dosiahnutej v roku 2024, teda 11 × 1 524 € = 16 764 €.

Odvody do zdravotnej poisťovne v roku 2026

Odvody na zdravotné poistenie upravuje Zákon č. 580/2004 Z.z. Odvody na verejné zdravotné poistenie tzv. preddavky na poistné sú mesačné zálohovo odvádzané finančné prostriedky, ktoré sa po uplynutí kalendárneho roka zúčtovávajú v ročnom zúčtovaní poistného. Preddavky na zdravotné poistenie majú povinnosť platiť a odvádzať: zamestnanci, zamestnávatelia, samostatne zárobkovo činné osoby (SZČO), osoby dobrovoľne nezamestnané (samoplatitelia), štát, platitelia dividend.

Maximálny vymeriavací základ pre príjmy z dividend je pre rok 2026 stanovený v sume 91 440 € (60‑násobok priemernej mesačnej mzdy dosiahnutej v roku 2024).

Od 1.1.2024 vstúpila do platnosti novela zákona o zdravotnom poistení, ktorá stanovuje minimálny vymeriavaci základ zamestnanca. V snahe zabrániť špekulatívnym pracovným úväzkom a vyhýbaniu sa odvodovým povinnostiam bude zamestnanec platiť minimálne odvody zo sumy platného životného minima. Od 1.1.2026 bude zamestnanec platiť zdravotnej poisťovni minimálne 14,21 € (5 % zo sumy 284,13 €), zamestnávateľ zaplatí za zamestnanca sumu 31,25 € (11 % zo sumy 284,13 €). Spolu sú minimálne zdravotné odvody vo výške 45,46 € mesačne.

Minimálny preddavok sa zníži o pomernú časť podľa počtu kalendárnych dní, počas ktorých bol poistenec: samostatne zárobkovo činná osoba, osoba, za ktorú platí poistné štát, osoba so zdravotným postihnutím, vyhlásený za nezvestnú osobu alebo sa nepovažoval za zamestnanca.

Ak by výška nedosiahla sumu minimálneho zdravotného odvodu, zamestnanec bude musieť doplatiť rozdiel, vrátane rozdielu v odvode zamestnávateľa. Minimálny zdravotný odvod sa netýka ľudí, ktorí sú zároveň poistencami štátu. Maximálny vymeriavací základ pre zamestnanca ani zamestnávateľa nie je určený.

Odpočítateľná položka na zdravotné poistenie

Zákon o ZP umožňuje znížiť sumu preddavkov na zdravotné poistenie prostredníctvom odpočítateľnej položky zamestnancov. Odpočítateľnú položku si môže uplatniť iba zamestnanec v: pracovnom pomere, štátnozamestnaneckom pomere, služobnom pomere, štátnej službe.

Takýto zamestnanec si môže uplatniť odpočítateľnú položku, ale len ak jeho hrubý príjem z uvedenej činnosti je nižší ako 570 €. Maximálna výška odpočítateľnej položky je 380 €.

Výšku odpočítateľnej položky vypočítame podľa vzorca:

Odpočítateľná položka = [380 - ((príjem zo zárobkovej činnosti - 380)*2) / počet dní mesiaca] * počet odpracovaných dní

Odvody zamestnanca v roku 2025 a 2026

Sumy sociálnych a zdravotných odvodov zamestnanca v roku 2025

| Poistenie | Zamestnanec v roku 2025 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 | |

| Dôchodkové poistenie | Starobné | 4,00 % | 15 730,00 | 629,20 |

| Invalidné | 3,00 % | 15 730,00 | 471,90 | |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 | |

| Sociálne poistenie spolu | 9,40 % | - | 1 478,62 | |

| Zdravotné poistenie | 4,00 %, príp. 2,00 % | Nie je určený | Nie je určený |

Odvody zamestnanca sú spolu 13,4 %. Výška zdravotného poistenia je stanovená vo výške 4 % a v prípade zdravotne postihnutej osoby sa kráti na polovicu, t. j. na 2 %.

Nové sumy sociálnych a zdravotných odvodov zamestnanca od 1.1.2026

| Poistenie | Zamestnanec v roku 2026 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 16 764,00 | 234,70 | |

| Dôchodkové poistenie | Starobné | 4,00 % | 16 764,00 | 670,56 |

| Invalidné | 3,00 % | 16 764,00 | 502,92 | |

| Poistenie v nezamestnanosti | 1,00 % | 16 764,00 | 167,64 | |

| Sociálne poistenie spolu | 9,40 % | - | 1 575,82 | |

| Zdravotné poistenie | 5,00 %, príp. 2,50 % (minimálne 10,75 €) | Nie je určený | Nie je určený |

Odvody zamestnávateľa za zamestnancov v roku 2025 a 2026

Zamestnávateľ je povinný mesačne platiť odvody za svojich zamestnancov. Odvody zamestnávateľa za zamestnanca sa v roku 2024 zvýšili na 36,2 % z pôvodných 35,2 % z jeho vymeriavacieho základu, čiže hrubej mzdy. Sadzba odvodov zamestnávateľa za zamestnanca do zdravotnej poisťovne sa zvýšila na 11,00 %, resp. 5,50 % pri zdravotne postihnutej osobe.

Sumy sociálnych a zdravotných odvodov zamestnávateľa v roku 2025

| Poistenie | Zamestnávateľ v roku 2025 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 15 730,00 | 220,22 | |

| Dôchodkové poistenie | Starobné | 14,00 % | 15 730,00 | 2 202,20 |

| Invalidné | 3,00 % | 15 730,00 | 471,90 | |

| Poistenie v nezamestnanosti | 1,00 % | 15 730,00 | 157,30 | |

| Garančné poistenie | 0,25 % | 15 730,00 | 39,33 | |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená | |

| Rezervný fond | 4,75 % | 15 730,00 | 747,18 | |

| Sociálne poistenie spolu | 25,20 % | - | 3 838,11 | |

| Zdravotné poistenie | 11,00 %, príp. 5,50 % (minimálne 30,14 €) | Nie je určený | Nie je určený |

Nové sumy sociálnych a zdravotných odvodov zamestnávateľa od 1.1.2026

| Poistenie | Zamestnávateľ v roku 2026 | Sadzba poistného | Maximálny VZ v € | Maximálna výška poistného v € |

|---|---|---|---|---|

| Nemocenské poistenie | 1,40 % | 16 764,00 | 234,70 | |

| Dôchodkové poistenie | Starobné | 14,00 % | 16 764,00 | 2 347,00 |

| Invalidné | 3,00 % | 16 764,00 | 502,92 | |

| Poistenie v nezamestnanosti | 1,00 % | 16 764,00 | 167,64 | |

| Garančné poistenie | 0,25 % | 16 764,00 | 41,91 | |

| Úrazové poistenie | 0,80 % | neobmedzený | neobmedzená | |

| Rezervný fond | 4,75 % | 16 764,00 | 796,29 | |

| Sociálne poistenie spolu | 25,20 % | - | 4 090,40 | |

| Zdravotné poistenie | 11,00 %, príp. 5,50 % (minimálne 29,57 €) | Nie je určený | Nie je určený |

Odvody živnostníka (SZČO) v roku 2026

Od 1. júla 2026 sa zásadne mení systém platenia sociálnych odvodov pre samostatne zárobkovo činné osoby (SZČO). Ruší sa hranica príjmu, od ktorej sa doteraz odvodová povinnosť odvíjala, a zároveň sa zavádza nový spôsob určenia vymeriavacieho základu. Povinnosť platiť sociálne odvody tak vznikne každej SZČO, ktorá aktívne podniká, bez ohľadu na výšku jej príjmu.

Výška poistného zostáva rovnaká 33,15 % z vymeriavacieho základu, no mení sa spôsob, ako sa tento základ určí.

Nový systém určovania vymeriavacieho základu

Od roku 2026 sa bude výška vymeriavacieho základu určovať podľa toho, či SZČO dosiahla základ dane vyšší alebo nižší než 50 % všeobecného vymeriavacieho základu (12-násobok priemernej mesačnej mzdy v hospodárstve spred dvoch rokov, pre rok 2026 teda mzda za rok 2024 vo výške 1 524 € a základ dane 9 144 €).

Ak SZČO túto hranicu presiahne, t. j. jej základ dane za rok 2025 bude vyšší než 9 144 €, vymeriavací základ sa určí podľa doterajšieho spôsobu z údajov v daňovom priznaní. Ide o jednu dvanástinu základu dane z podnikania, upravenú koeficientom 1,486, pričom výsledok nesmie byť nižší než zákonom stanovené minimum (v roku 2026 je to 914,40 €) ani vyšší než maximum (16 764 €).

Ak SZČO hranicu 50 % nepresiahne, určí sa jej osobitný vymeriavací základ v paušálnej výške 26 % všeobecného vymeriavacieho základu, teda 396,24 €.

Z tejto sumy sa vypočítava minimálny odvod 131,34 € mesačne. Tento režim sa týka najmä malých a vedľajších živností, ktorých príjmy zostávajú nízke.

Minimálne a maximálne odvody v roku 2026

Pre bežné SZČO platí minimálny vymeriavací základ 914,40 €, z ktorého mesačný odvod predstavuje 303,11 €.

Maximálny vymeriavací základ je 16 764 €, čo zodpovedá maximálnym odvodom 5 557,26 € mesačne.

Odvodové prázdniny

Od roku 2026 sa mení aj systém tzv. odvodových prázdnin. Novovzniknuté SZČO už nebudú čakať do júla nasledujúceho roka po podaní daňového priznania, ale povinnosť platiť sociálne odvody im vznikne od 1. dňa šiesteho kalendárneho mesiaca po mesiaci, v ktorom začali podnikať.

Ak si teda živnosť založia v marci 2026, prvé odvody zaplatia od 1. septembra 2026.

Odvody SZČO do Sociálnej poisťovne - porovnanie 2026 vs. 2025

| 2026 | 2025 | |

|---|---|---|

| Minimálna výška | 303,11 € | 237,02 € |

| Maximálna výška | 5 557,26 € | 5 214,49 € |

Odvody SZČO do zdravotnej poisťovne

Zdravotné poistenie u SZČO sa naďalej platí vo forme mesačných preddavkov, ktoré sa po skončení roka zúčtujú v rámci ročného zúčtovania poistného. Zdravotná poisťovňa v ňom porovná výšku zaplatených preddavkov so skutočnou sumou poistného vypočítanou na základe príjmov uvedených v daňovom priznaní.

Výšku preddavkov určuje zdravotná poisťovňa podľa údajov z daňového priznania za predchádzajúci rok.

Od 1. 1. 2026 je minimálny vymeriavací základ pre zdravotné poistenie SZČO a dobrovoľne nezamestnanej osoby stanovený ako 50 % z priemernej mesačnej mzdy za rok 2024, teda 50 % z 1 524 € = 762 €.

Z toho vyplýva, že:

- minimálny mesačný preddavok SZČO na zdravotné poistenie v roku 2026 je 121,92 € (16 % z 762 €),

- minimálny preddavok SZČO so zdravotným postihnutím je 60,96 € (8 % z 762 €).

Preddavky na zdravotné poistenie sú splatné do 8. dňa nasledujúceho kalendárneho mesiaca.

Po skončení roka zdravotná poisťovňa vykoná ročné zúčtovanie poistného podľa § 19 zákona č. 580/2004 Z. z. o zdravotnom poistení.

Odvody SZČO na zdravotné poistenie - porovnanie 2026 vs. 2025

| 2026 | 2025 | |

|---|---|---|

| Minimálny preddavok | 121,92 € | 107,25 € |

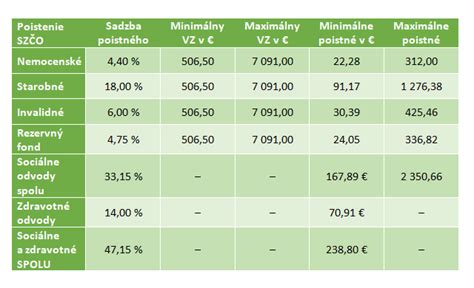

Sumy sociálnych a zdravotných odvodov SZČO v roku 2025

| Poistenie | SZČO v roku 2025 | Sadzba poistného | Minimálny VZ v € | Suma poistného v € | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|---|

| Nemocenské poistenie | 4,40 % | 715,00 | 31,46 | 15 730,00 | 692,12 | |

| Dôchodkové poistenie | Starobné | 18,00 % | 715,00 | 128,70 | 15 730,00 | 2 831,40 |

| Invalidné | 6,00 % | 715,00 | 42,90 | 15 730,00 | 943,80 | |

| Rezervný fond | 4,75 % | 715,00 | 33,96 | 15 730,00 | 747,17 | |

| Sociálne poistenie spolu | 33,15 % | - | 237,02 | - | 5 214,49 | |

| Zdravotné poistenie | 15,00 %, príp. 7,50 % | 715,00 | 107,25 resp. 53,62 | Nie je určený | Nie je určený |

Nové sumy sociálnych a zdravotných odvodov SZČO od 1.1.2025

| Poistenie | SZČO v roku 2026 | Sadzba poistného | Minimálny VZ v € | Suma poistného v € | Maximálny VZ v € | Suma poistného v € |

|---|---|---|---|---|---|---|

| Nemocenské poistenie | 4,40 % | 914,40 | 40,22 | 16 764,00 | 737,62 | |

| Dôchodkové poistenie | Starobné | 18,00 % | 914,40 | 164,59 | 16 764,00 | 3 017,52 |

| Invalidné | 6,00 % | 914,40 | 54,86 | 16 764,00 | 1 005,84 | |

| Rezervný fond | 4,75 % | 914,40 | 43,38 | 16 764,00 | 796,29 | |

| Sociálne poistenie spolu | 33,15 % | - | 303,11 | - | 5 557,27 | |

| Zdravotné poistenie | 16,00 %, príp. 8,00 % | 762,00 | 121,92 resp. 60,96 | Nie je určený | Nie je určený |

Minimálne odvody živnostníkov - medziročné porovnanie

| Rok | Výška minimálnych odvodov (€) | Medziročný nárast (€) |

|---|---|---|

| 2026 | 425,03 | +80,76 |

| 2025 | 344,27 | +30,34 |

| 2024 | 313,93 | +28,44 |

| 2023 | 285,49 | +18,40 |

| 2022 | 267,09 | +9,66 |

| 2021 | 257,43 | +18,63 |

| 2020 | 238,80 | +13,91 |

| 2019 | 224,89 | - |

Aj ľudia so zdravotným obmedzením majú pri podnikaní rovnaké práva, ako všetci ostatní. Na to, aby bola samostatne zárobkovo činná osoba (SZČO) so zdravotným postihnutým uznaná za osobu so zdravotným postihnutím, ktorá si môže uplatniť zákonné zvýhodnenia, potrebuje rozhodnutie od Sociálnej poisťovne o poklese schopnosti vykonávať činnosť a miere zníženej pracovnej schopnosti.

Osoby so zdravotným postihnutím majú tak isto ako ostatné samostatne zárobkovo činné osoby od prvého dňa získania oprávnenia na vykonávanie podnikateľskej činnosti povinnosť sa registrovať v zdravotnej poisťovni. Na základe predloženia potvrdenia o zníženej pracovnej schopnosti sa následne znižuje percento odvodu do zdravotnej poisťovne.

Percento odvodu do zdravotnej poisťovne zdravotne postihnutej SZČO sa od 1.1.2026 mení na 8 %. Do podania prvého daňového priznania takáto SZČO platí najnižšie odvody z minimálneho vymeriavacieho základu. Minimálny vymeriavací základ na zdravotné poistenie od 1.1.2026 bude 762 EUR a minimálna výška odvodu (preddavku) je 121,92 € (v prípade SZČO so zdravotným postihnutím je to suma vo výške 60,96 €).