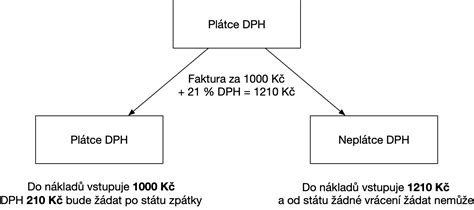

Tento článok sa zameriava na sumy, ktoré nepodliehajú dani z pridanej hodnoty (DPH) a poskytuje členený pohľad na túto problematiku, s osobitným zreteľom na hlásenia INTRASTAT-SK a súvisiace legislatívne aspekty. Cieľom je poskytnúť ucelený prehľad pre široké spektrum čitateľov, od študentov až po profesionálov, a to s dôrazom na presnosť, zrozumiteľnosť a praktické príklady.

Úvod do problematiky DPH a INTRASTAT-SK

Daň z pridanej hodnoty (DPH) je všeobecná daň zo spotreby, ktorá sa uplatňuje na väčšinu tovarov a služieb v Európskej únii. Systém DPH je harmonizovaný na úrovni EÚ, ale jednotlivé členské štáty majú určitú flexibilitu pri uplatňovaní sadzieb a výnimiek.

INTRASTAT-SK je systém štatistického zisťovania, ktorý sa používa na sledovanie obchodu s tovarom medzi členskými štátmi EÚ. Hlásenia INTRASTAT-SK sú povinné pre subjekty, ktoré prekročia stanovené prahy oslobodenia. Cieľom je získať podrobné údaje o pohybe tovaru v rámci EÚ pre štatistické účely.

Legislatívny rámec

Problematika DPH a hlásení INTRASTAT-SK je upravená viacerými právnymi predpismi na úrovni EÚ a Slovenskej republiky:

- Nariadenie Európskeho parlamentu a Rady (EÚ) 2019/2152 z 27. novembra 2019 zavádza spoločný rámec pre rozvoj, tvorbu a šírenie európskych podnikových štatistík, ktorých súčasťou je aj štatistika obchodu s tovarom v rámci EÚ. Nariadenie zavádza povinnú výmenu mikroúdajov o vývoze tovaru v rámci EÚ medzi štatistickými orgánmi členských štátov, stanovuje jej rozsah a obsah vrátane nových premenných: krajiny pôvodu a IČ DPH partnerského subjektu v členskom štáte určenia, opatrenia na zabezpečenia ochrany dôverných štatistických údajov.

- Vykonávacie nariadenie Komisie (EÚ) 2020/1197 z 30. júla 2020 vo svojej prílohe V definuje štatistické premenné a ich kódovanie, pravidlá týkajúce sa špecifických tovarov alebo pohybov, zjednodušeného vykazovania.

- Delegované nariadenie Komisie (EÚ) 2021/1704 zo 14. júla 2021 špecifikuje, aké informácie z daňových priznaní k DPH a súhrnných výkazov k DPH majú vnútroštátne daňové orgány poskytovať štatistickým orgánom. Nariadenie tiež dopĺňa informácie poskytované daňovými orgánmi o informácie z daňových priznaní k DPH predkladaných v rámci osobitnej úpravy OSS.

- Nariadenie Rady (EHS) č. 2658/87 z 23. júla 1987.

- Vykonávacie nariadenie Komisie (EÚ) 2025/1926 z 22. septembra 2025, ktorým sa mení príloha I k nariadeniu Rady (EHS).

- Vykonávacie nariadenie Komisie (EÚ) 2020/1470 z 12. októbra 2020 v prílohe I ustanovuje nomenklatúru krajín a území pre štatistiku medzinárodného obchodu s tovarom platnú od 1. januára 2021. Kódy krajín a území uvedené v nariadení sa používajú na vykazovanie členského štátu zaslania, členského štátu určenia a krajiny pôvodu na INTRASTAT-SK hláseniach.

- Zákon č. 540/2001 Z. z.

- Vyhláška ŠÚ SR č. 425/2023 Z. z.

- Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty okrem definície zdaniteľnej osoby obsahuje aj legálnu definíciu zdaniteľných obchodov ako aj miesta zdaniteľného obchodu, ktoré sú potrebné pre správne určenie štatistických povinností.

- Zákon č. 35/2019 Z. z.

Čo je predmetom vykazovania na INTRASTAT-SK hláseniach

Na hláseniach INTRASTAT-SK sa vykazuje tovar Únie, ktorý vstupuje na alebo opúšťa územie Slovenska. Tovarom je všetok hnuteľný majetok vrátane elektrickej energie a zemného plynu. Inak povedané sú to fyzické predmety, ktoré možno vlastniť, a vlastníctvo ktorých je možné previesť na iný subjekt. Aj určité typy takzvaných produktov zachytávajúcich znalosti uložené na fyzických nosičoch sú predmetom vykazovania.

Aj tovar, ktorý nie je tovarom Únie, a je v pohybe medzi Slovenskom a inými členským štátmi EÚ, sa uvádza na hláseniach INTRASTAT-SK, ale len za podmienky, že sa nachádza v colnom režime aktívny zušľachťovací styk. Ide o aktívny zušľachťovací styk zvyčajne vykonávaný v rámci Jednotného povolenia, keď sa spracovateľské operácie vykonávajú vo viacerých členských štátoch EÚ.

Transakcie, ktoré sa vykazujú na hláseniach INTRASTAT-SK, nemusia mať výhradne obchodný charakter; ide aj o iné transakcie ako len nákup a predaj tovaru. Bez toho, aby boli dotknuté presne špecifikované prípady, tovar je predmetom vykazovania na hláseniach INTRASTAT-SK bez ohľadu na to, či je operácia spojená s peňažnou transakciou alebo nie.

Príklady vykazovania tovaru na INTRASTAT-SK:

- Tovar vyrobený na Slovensku: Tovar vyrobený z komponentov a materiálov získaných alebo vyprodukovaných na Slovensku a dodaný do ktoréhokoľvek členského štátu sa vykazuje na hlásení INTRASTAT-SK.

- Aktívny zušľachťovací styk: Slovenská spoločnosť nakúpi materiál na Ukrajine. Dovezie ho na Slovensko, kde ho prepustí do colného režimu aktívny zušľachťovací styk. Po vykonaní časti spracovateľských operácií na Slovensku, odošle tento materiál na dokončenie spracovania v Česku. V Česku budú výsledné zušľachtené produkty prepustené do voľného obehu. Slovenská spoločnosť dovezie komponenty a materiál z Južnej Kórey za účelom jeho ďalšieho spracovania. Tovar je na Slovensku prepustený do režimu aktívny zušľachťovací styk. Keďže slovenská spoločnosť nemá všetky potrebné technologické zariadenia, aby mohla spracovanie dokončiť, dohodne sa s českým partnerom o vykonaní spracovateľských operácií. Tovar bude odoslaný do Česka ako členského štátu, avšak stále bude v režime aktívny zušľachťovací styk. Bude vykázaný na Hlásení o vývoze tovaru v rámci EÚ. Po skončení spracovania v Česku sa hotové produkty vrátia späť na Slovensko, pričom slovenská spoločnosť predloží dovozné colné vyhlásenie, ktorým prepustí tieto produkty do voľného obehu. Na colnom vyhlásení uvedie v Ú. P. 1/10 ako predchádzajúci colný režim kód 54 - Aktívny zušľachťovací styk v inom členskom štáte.

- Preprava cez nečlenské krajiny: Slovenská spoločnosť dodala tovar do Francúzska, pričom tovar je prepravovaný cez územie Švajčiarska ako nečlenskej krajiny.

- Služby spracovania v inom členskom štáte: Česká spoločnosť nakúpi materiál v Nórsku. Dovezie ho do Česka, kde ho prepustí do colného režimu aktívny zušľachťovací styk. Po vykonaní časti spracovateľských operácií v Česku, odošle česká spoločnosť tento materiál na vykonanie určitých spracovateľských operácií na Slovensku. Po ich vykonaní sa materiál vráti späť do Česka. Slovenská spoločnosť predloží Hlásenie o dovoze tovaru v rámci EÚ, na ktorom uvedie Česko ako členský štát zaslania.

Čo nie je predmetom vykazovania na INTRASTAT-SK hláseniach

Existuje niekoľko kategórií tovarov a transakcií, ktoré sú vyňaté z vykazovania na hláseniach INTRASTAT-SK. Medzi ne patria:

1. Tovar v tranzite

Tovar, ktorý na svojej ceste do iného členského štátu EÚ cez Slovensko len prechádza. Ak sa na Slovensku zastaví, potom len z dôvodov súvisiacich s prepravou, napr. tankovanie alebo prekladanie tovaru, stále sa nepovažuje za predmet vykazovania.

2. Územia mimo systému DPH

Na INTRASTAT-SK hláseniach nie je vykazovaný ani tovar dovážaný zo štatistických území alebo vyvážaný do štatistických území členských štátov, na ktorých sa neuplatňuje systém DPH v zmysle smernice Rady 2006/112/ES o spoločnom systéme DPH (ďalej len „smernica o DPH“). Zdrojom údajov pre štatistiku zahraničného obchodu sú colné vyhlásenia, ktoré sú predkladané pre tieto dovozy a vývozy.

Rovnaký postup je aj pri dovozoch z území, resp. vývozoch na územia, ktoré patria (sú pridružené) členským štátom, avšak nie sú súčasťou colných území týchto štátov (napr. Francúzska Polynézia, Nová Kaledónia atď.).

Osobitné postavenie má Monacké kniežatstvo, ktoré nie je súčasťou územia EÚ, ale je colným územím EÚ a uplatňuje sa na ňom systém DPH podľa smernice o DPH.

San Marino nie je súčasťou EÚ, ani jej colného územia, takže sa na tomto území neuplatňuje spoločný systém DPH podľa smernice o DPH. Ak slovenská spoločnosť nakúpi tovar na Martiniku, ktorý je súčasťou štatistického územia Francúzska, ale nie je súčasťou územia EÚ vzhľadom na uplatňovanie DPH, nebude predmetom vykazovania na INTRASTAT-SK.

3. Tovar vyňatý podľa vykonávacieho nariadenia Komisie (EÚ) 2020/1197

Vykonávacie nariadenie Komisie (EÚ) 2020/1197 v Dodatku k prílohe V špecifikuje Zoznam tovarov a pohybov vyňatých z európskej štatistiky medzinárodného obchodu s tovarom.

4. Menové zlato

Za menové zlato (tiež monetárne zlato - KN kód 7108 20 00) vyňaté z vykazovania sa považuje zlato vo vlastníctve štátu používané ako štátne rezervné aktíva. Menové zlato nie je rovnaký pojem ako investičné zlato v terminológii DPH. Všetky ostatné transakcie, vrátane transakcií s investičným zlatom, sú predmetom vykazovania.

5. Platobné prostriedky a cenné papiere

Vykazovaniu na INTRASTAT-SK hláseniach nepodliehajú platobné prostriedky, ktoré sú zákonnými platidlami, a cenné papiere vrátane platobných prostriedkov za služby ako napríklad poštovné, dane, používateľské poplatky. Ide o bankovky a mince v obehu, ktoré, keď prekračujú hranicu Slovenska, budú použité ako platidlo. To platí aj pre ceniny v obehu. Avšak, ak ide o zásielku platidiel, ktoré nie sú v obehu, alebo o platidlá, ktoré síce v obehu sú, ale sú zároveň zberateľskými predmetmi (napr. súbor euromincí vydávaný v niektorom členskom štáte), sú tieto platidlá predmetom vykazovania na INTRASTAT-SK hláseniach.

6. Tovar určený na dočasné použitie

Z vykazovania na INTRASTAT-SK hláseniach je vyňatý tovar určený na dočasné použitie a tovar po dočasnom použití (napr. tovar na opravu, tovar na výstavy, testovanie). Aby bol tovar vyňatý, musia byť splnené všetky tri uvedené podmienky súčasne:

- Očakáva sa, že tovar sa vráti do pôvodného členského štátu.

- Použitie tovaru v druhom členskom štáte nepresahuje 24 mesiacov.

- Vlastníctvo tovaru sa neprevádza na iný subjekt.

Príkladom tovarov, ktoré sú predmetom dočasných transakcií, sú predmety operačného lízingu, tovar na výstavy, veľtrhy a podobné podujatia, prístrojové vybavenie/zariadenie na výkon povolania, kontajnery, palety a iné druhy vratných obalov.

Príklady dočasného použitia:

- Vrtná súprava: Vrtná súprava je v marci 2023 prepravená zo Slovenska do Poľska na základe zmluvy, ktorá má charakter operatívneho lízingu s trvaním 24 mesiacov. V priebehu tohto obdobia sa obchodní partneri rozhodli zmluvu zmeniť a vrtná súprava bola v dvanástom mesiaci lízingu predaná partnerovi v Poľsku. Súprava bude vykázaná na Hlásení o vývoze tovaru v rámci EÚ v mesiaci, v ktorom bol predaj pre účely DPH vykázaný ako dodanie tovaru z tuzemska do iného členského štátu.

- Žeriav na výpožičku: Česká stavebná spoločnosť zapožičala slovenskému partnerovi žeriav, ktorý mu dodala v júni 2022. Zmluva o výpožičke, ktorá bola pôvodne uzatvorená na 24 mesiacov (do 30.6.2024), bola predĺžená o ďalších 5 mesiacov. Žeriav bude zahrnutý do Hlásenia o dovoze tovaru v rámci EÚ hneď v mesiaci nasledujúcom po 24. mesiaci, kedy by skončila pôvodná doba výpožičky, t. j. v júli 2024.

7. Tovar pre diplomatické účely

Tovar určený pre diplomatické a konzulárne misie alebo medzinárodné organizácie je vyňatý z vykazovania. Napríklad, ak slovenské veľvyslanectvo vo Francúzsku organizuje recepciu a víno dodá slovenský producent priamo zo Slovenska, tento tovar nie je predmetom vykazovania. Rovnako tak, ak rakúske veľvyslanectvo na Slovensku nakúpi od slovenského dodávateľa kancelársky nábytok, ktorý je dodaný do priestorov veľvyslanectva v Bratislave, takisto nie je vykazovaný.

8. Nosiče informácií upravených na mieru a softvér stiahnutý z internetu

Tovar používaný ako nosič informácií upravených na mieru vrátane softvéru nie je predmetom vykazovania na INTRASTAT-SK hláseniach. Informácie a softvér, ktoré sú vyrobené alebo upravené na objednávku konkrétneho zákazníka, sa považujú za službu. Naopak, sériovo vyrábané nahrávky, projekty a softvér sú predmetom vykazovania.

Z vykazovania je vyňatý akýkoľvek softvér, ktorý je získaný stiahnutím z internetu, keďže stiahnutie softvéru nie je sprevádzané fyzickým pohybom jeho nosiča. Vyňatie sa týka tak užívateľsky upraveného, ako aj sériovo vyrábaného softvéru.

9. Reklamný materiál a obchodné vzorky

Reklamný materiál sú predmety ako napr. brožúry, letáky, odznaky, perá, a pod., ktorých účelom je príprava predaja (prezentácia vlastností, účelu použitia alebo konkurenčných výhod a pod.) alebo podpora predaja. Obchodné vzorky sa používajú na ilustráciu funkcie tovaru alebo na umožnenie potenciálnym zákazníkom vyskúšať si tovar pred zakúpením. Tieto položky sú vyňaté z vykazovania.

10. Opravy a údržba

Oprava predstavuje činnosť, ktorá je spojená s obnovením pôvodnej funkcie alebo stavu tovaru. Cieľom údržby je udržať funkčný tovar v prevádzkyschopnom stave. Podobne aj technické činnosti, ktoré sa vykonávajú na základe právnych požiadaviek (napr. kontroly, povinné pravidelné výmeny), testovanie, nastavenie, regulácia alebo certifikácia tovaru sú vyňaté z vykazovania.

Pridružené náhradné diely, ktoré sú integrované do opravenej komodity ako súčasť opravy (napr. nové brzdy v aute) v členskom štáte, v ktorom sa oprava vykonáva, sú vylúčené z vykazovania. Ak slovenská spoločnosť pošle pokazený počítač na opravu do Rakúska a rakúska spoločnosť nahradí pevný disk a pošle opravený počítač späť spolu s poškodeným pevným diskom, tieto pohyby tovaru nie sú predmetom vykazovania. Avšak, ak opravovňa počítačov na Slovensku nakupuje náhradné diely - pevné disky v Maďarsku, odkiaľ sú dodané na Slovensko, táto transakcia je predmetom vykazovania.

11. Dopravné prostriedky pri výkone činnosti

Z vykazovania v štatistických zisťovaniach INTRASTAT-SK sú vyňaté dopravné prostriedky, ktoré sú v pohybe pri výkone svojej činnosti. Za dopravné prostriedky pri výkone činnosti sú považované všetky druhy dopravných prostriedkov, t. j. lode, lietadlá, vlaky, cestné vozidlá. Napríklad, ak francúzsky ťahač s návesom prepravuje náklad z Francúzska na Slovensko slovenskému odberateľovi, naložený tovar bude zahrnutý do Hlásenia o dovoze tovaru v rámci EÚ, ale samotný ťahač s návesom nie.

Aj neaktívne dopravné prostriedky používané na uľahčenie prepravy komodít (napr. kontajnery, palety, klzné plošiny a pod.) sú vylúčené z vykazovania na INTRASTAT-SK hláseniach, ak samy o sebe nie sú predmetom obchodnej transakcie. V tomto prípade ide v podstate o dočasné použitie dopravných prostriedkov. Ak však kamiónová súprava prepravujúca tovar zo Slovenska do iného členského štátu môže byť po jeho vyložení v tomto členskom štáte predmetom obchodnej transakcie (napr. predaj), potom už je predmetom vykazovania.

Prah oslobodenia od INTRASTAT-SK

Subjekty, ktoré prekročia stanovený prah oslobodenia, majú povinnosť predkladať hlásenie INTRASTAT-SK.

Stanovenie prahu oslobodenia

- Prah oslobodenia na rok 2026 (sledovaný rok) je rovnaký pre dovoz aj vývoz tovaru v rámci EÚ a je stanovený vo výške 1 000 000 eur.

- Avšak pre subjekty, ktoré pôsobia v odvetviach pôdohospodárstva a potravinárstva, boli zachované prahy oslobodenia 200 000 eur pre dovoz tovaru v rámci EÚ a 400 000 eur pre vývoz tovaru v rámci EÚ.

- Na určenie spravodajskej povinnosti pre rok 2026 sa berie do úvahy hodnota tovaru dovezeného a/alebo vyvezeného v rámci EÚ za obdobie 1. október 2024 až 30. september 2025.

- Do hodnoty tovaru, na základe ktorej sa určuje spravodajská povinnosť, sa započítavajú všetky dovozy a/alebo vývozy tovaru v rámci EÚ, ktoré sú predmetom vykazovania v rámci štatistických zisťovaní INTRASTAT-SK.

Príklad výpočtu prahu oslobodenia:

Spravodajská jednotka od 1. októbra 2024 do 30. septembra 2025 doviezla v rámci EÚ tovar sumárne za 1 350 000 eur, čím prekročila stanovený prah oslobodenia 1 000 000 eur. Spravodajská jednotka sumárne od 1. októbra 2024 do 30. septembra 2025 vyviezla v rámci EÚ tovar za 950 000 eur, čo je pod prahom 1 000 000 eur. V tomto prípade bude mať spravodajskú povinnosť pre dovoz tovaru v rámci EÚ, ale nie pre vývoz.

Povinnosti spravodajskej jednotky

Spravodajské jednotky, ktoré prekročili prah oslobodenia, majú povinnosť predkladať hlásenie INTRASTAT-SK.

- Subjekt si sleduje vznik spravodajskej povinnosti. Ak zistí, že prekročil prahy oslobodenia na príslušnom toku, oznámi túto skutočnosť Štatistickému úradu SR najneskôr do desiatich dní odo dňa jej vzniku vyplnením a zaslaním tlačiva „REGISTRAČNÝ DOTAZNÍK“.

- Ak má spravodajská jednotka aktivovanú elektronickú schránku, sú jej prihlasovacie údaje (meno a heslo) doručené do tejto elektronickej schránky.

- Ak nastali zmeny v údajoch uvedených pri registrácii pre štatistické zisťovania INTRASTAT-SK (napr. zmena názvu, sídla, zástupcu, organizačných jednotiek, kontaktných údajov a pod.), spravodajská jednotka o nich informuje Štatistický úrad SR vyplnením príslušného tlačiva.

- Štatistický úrad SR vyhodnocuje dostupné údaje z INTRASTAT-SK hlásení a daňových priznaní DPH a následne upozorňuje spravodajské jednotky na nesplnenie si oznamovacej povinnosti.

- Ak je spravodajská povinnosť určená na základe prijatej alebo poskytnutej platby vykázanej v daňovom priznaní k DPH bez fyzického dovozu/vývozu tovaru v rámci EÚ (zálohová platba), spravodajská jednotka informuje o tejto skutočnosti Štatistický úrad SR. Po vzájomnej dohode určí Štatistický úrad SR sledované obdobie.

- Štatistický úrad SR každý rok prehodnocuje spravodajskú povinnosť jednotlivým spravodajským jednotkám v štatistických zisťovaniach INTRASTAT-SK a a iba v prípade vzniku spravodajskej povinnosti oznámi túto skutočnosť spravodajskej jednotke.

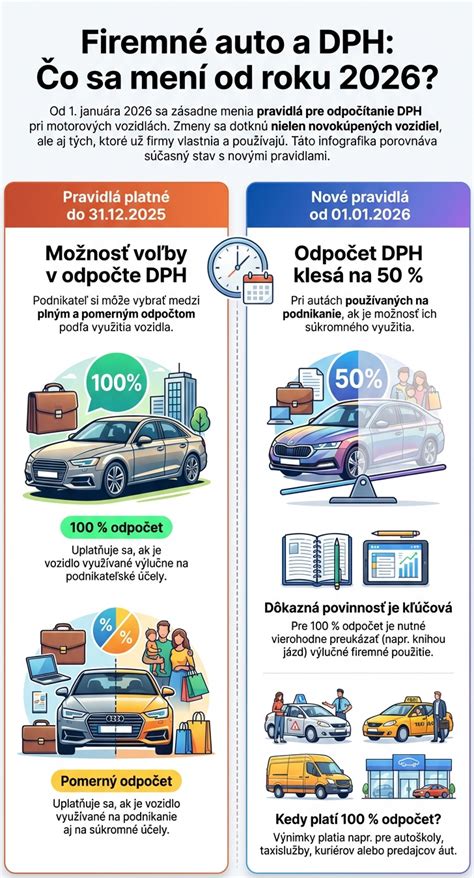

DPH a nepeňažný príjem z vozidla

Zákon č. 385/2025 Z. z., ktorým sa mení a dopĺňa zákon č. 222/2004 Z. z. o dani (odpočet DPH z vozidiel) definuje, že od 1.1.2026 možno vo vybraných prípadoch uplatniť len 50% z DPH. Ak je vozidlo používané zmiešane (na pracovné, a aj na súkromné účely) možno odpočítať presne 50 % DPH (Poznámka: Platí to pri kúpe alebo dlhodobom prenájme vozidla nadobudnutého po 1. 1. 2026).

Podľa ustanovenia § 52zzzk zákona o dani z príjmov, ktorý stanovuje prechodné ustanovenie účinné od 1. januára 2026, sa za daňový výdavok nepovažuje daň z pridanej hodnoty (DPH neuplatnená vo výške 50%), ak na jej odpočítanie v období podľa osobitného predpisu nemá platiteľ dane z pridanej hodnoty nárok. Táto legislatívna zmena má dopad aj na výpočet nepeňažného príjmu (za používanie motorového vozidla zamestnávateľa na služobné a súkromné účely zamestnanca), kedy ide o príjem podľa § 5 ods. 3 ZDP (1%/0,5% z obstarávacej ceny vozidla).

Podľa pokynu FR SR č. 2017.04.28 ak vo vstupnej cene motorového vozidla nie je zahrnutá DPH podľa zákona č. 222/2004 Z. z. o dani z pridanej hodnoty v znení neskorších predpisov (ďalej len „zákon č. 222/2004 Z. z.“), na účely výpočtu nepeňažného príjmu zamestnanca sa vstupná cena o túto daň zvýši. Nakoľko ustanovenia § 5 ZDP upravujúce príjmy zo závislej činnosti neboli novelizované (v súvislosti s odpočtom DPH pri vybraných motorových vozidlách), daňovníci postupujú rovnako ako v roku 2025 (a predošlých rokoch) aj v roku 2026. To znamená, že nepeňažné plnenie podľa § 5 ods. 3 písm. a) ZDP sa vypočíta z vstupnej ceny vozidla vrátene celej DPH.

Samozdanenie DPH

Samozdanenie DPH je prenesenie daňovej povinnosti z dodávateľa na odberateľa. To znamená, že odberateľ je povinný hodnotu nakúpených tovarov alebo služieb zdaniť, resp. odviesť daň.

Kedy sa uplatňuje samozdanenie DPH?

- Pri nadobudnutí tovaru z iného členského štátu.

- Pri dodaní tovaru alebo služby s prenesením daňovej povinnosti v tuzemsku.

- Pri dovoze tovaru.

Príklady samozdanenia DPH:

- Nadobudnutie tovaru z iného členského štátu: Platiteľ dane registrovaný v Nemecku dodá tovar inému platiteľovi dane registrovanému v SR. Takýto tovar je predmetom dane na Slovensku a odberateľ - platiteľ dane na území Slovenska vykoná tzv. samozdanenie.

- Doručenie elektronických prostriedkov: Daňový doklad, ktorý bude po vzájomnej dohode medzi zamestnávateľom a zamestnancom, doručený elektronickými prostriedkami, nemožno dodatočne meniť ani upravovať (napr. needitovateľný formát pdf. príp. vyšší stupeň ochrany - šifrovanie); doklad musí obsahovať predtlačený odtlačok pečiatky zamestnávateľa a faksimile podpisu zamestnávateľa (tento podpis oprávnenej osoby verifikuje správnosť údajov uvedených na potvrdení).

- Nadobudnutie nového dopravného prostriedku: Ak dodávateľ z iného členského štátu (napr. ČR) dodá nový dopravný prostriedok slovenskému neplatiteľovi DPH, je dodávka tohto vozidla oslobodená od DPH v ČR a v SR je odberateľ povinný túto dodávku zdaniť.

Sviatky a dovolenka v kontexte Zákonníka práce

MPSVR SR vydalo 5-stranové stanovisko k výkonu práce počas dní 8.5.2026 a 15.9.2026. Tí zamestnanci, ktorí nechcú v tento deň pracovať, môžu čerpať dovolenku. Tí zamestnanci, ktorí budú v tento deň ale pracovať, podľa názoru MPSVR budú mať nárok na príplatok za sviatok, aj keď vyššie ministerstvo práce uvádza, že ide o bežný pracovný deň. Podľa § 112 ods. 3 ZP: "Ak pripadne počas dovolenky zamestnanca sviatok na deň, ktorý je inak jeho obvyklým pracovným dňom, nezapočítava sa mu do dovolenky." Ministerstvo práce v stanovisku uvádza, že pre uplatnenie § 112 ods. 3 ZP deň 8.5.2026 ale nie je sviatok, že vraj to je bežný pracovný deň.

Zákon dni 8.5.2026 a 15.9.2026 neoznačuje za dni pracovného pokoja, a teda z tzv. argumenta opaku (argument a contrario) vyplýva, že ide o pracovné dni. V pracovný deň zamestnancom neodpadá práca vo sviatok, a teda § 112 ods. 3 Zákonníka práce je v tomto kontexte bezpredmetný. Zamestnancovi neodpadne práca z dôvodu sviatku (musel by prísť pracovať) ale z dôvodu že nechce pracovať - chce mať voľno, t. j. musí si zobrať dovolenku.

Kedy má sviatok prednosť pred dovolenkou?

Sviatok má prednosť pred dovolenkou, t.j. ak pripadne počas dovolenky - ide o čerpanie 2 a viac dní dovolenky sviatok na deň, ktorý je inak obvyklým pracovným dňom zamestnanca, nezapočítava sa mu do dovolenky. Uvedené vyplýva z § 112 ods. 3 Zákonníka práce.

Za obvyklý pracovný deň považujeme ten deň, v ktorý by zamestnanec podľa rozvrhu práce pracoval, ak by naň nepripadol deň pracovného pokoja, napr. aj sviatok. Ak zamestnanec čerpá viac dní dovolenky a na jeden z týchto dní pripadne sviatok, za deň sviatku mu patrí náhrada mzdy za sviatok (príp. nekrátená mzda), nie náhrada mzdy za dovolenku. Uvedené platí tak pre zamestnancov s rovnomerne, ako aj s nerovnomerne rozvrhnutým pracovným časom. Ak teda zamestnanec čerpá súčasne niekoľko dní dovolenky (t.j. aspoň dva po sebe idúce dni), a na jeden z týchto dní pripadne sviatok, ktorý by bol inak jeho pracovným dňom, sviatok sa mu do dovolenky nezapočítava.

Ak zamestnanec mal podľa rozvrhu práce v deň sviatku pracovať, ale požiadal v tento „konkrétny deň“ o schválenie dovolenky - ide o čerpanie len jedného dňa dovolenky, nie o viac dní dovolenky, v tomto prípade nepôjde o sviatok počas dovolenky. Ak zamestnávateľ schváli zamestnancovi žiadosť na čerpanie jedného dňa dovolenky, a to práve v deň, na ktorý pripadol sviatok, a súčasne ide o pracovný deň, kedy by mal zamestnanec podľa rozpisu pracovných zmien pracovať, ustanovenie § 112 ods. 3 Zákonníka práce sa v tomto prípade nepoužije, t.j. zamestnancovi sa odpočíta 1 deň dovolenky.

Príklady sviatkov a dovoleniek:

- Týždeň dovolenky: Zamestnanec pracuje v pondelok až v piatok a chce čerpať dovolenku od 4.5.2026 do 10.5.2026 (týždeň dovolenky). Tento zamestnanec si musí zobrať dovolenku na všetkých 5 pracovných dní dovolenky, pretože piatok 8.5.2026 je jeho bežný pracovný deň, kedy jeho kolegovia musia ísť do práce, a teda ak nemá dovolenku, musí tiež prísť vykonávať prácu.

- Nepretržitá zmenová prevádzka: Zamestnanci Peter a Pavol pracujú v nepretržitej zmenovej prevádzke. Zamestnanec Peter požiadal o schválenie dovolenky na jeden deň 1.5.2026 (sviatok.). Zamestnanec Pavol požiadal o schválenie dovolenky na viac dní od 27.4.2026 do 1.5.2026. Deň 1.5.2026 je sviatok, ktorý pripadol u oboch zamestnancov na ich obvyklý pracovný deň (v tento deň majú naplánovanú pracovnú zmenu). Peter čerpal dovolenku počas sviatku a Pavol mal sviatok počas dovolenky.

- Nočné zmeny a sviatok: Zamestnanec pracuje na pracovisku s nočnými zmenami a na svoju zmenu nastupuje 5.4.2026 (Veľkonočná nedeľa) o 20:00 h., ktorá končí v deň sviatku 6.4.2026 (Veľkonočný pondelok) ráno o 8:00 h. Nakoľko pracovný deň sviatku sa na tomto pracovisku začína v kalendárny deň sviatku, t.j. dňa 6.4.2026 o 8:00 hodine, zamestnancovi, ktorý nastúpil na prácu dňa 5.4.2026 o 20:00 h (Veľkonočná nedeľa), t.j. v deň predchádzajúci dňu sviatku, nárok na príplatok za prácu vo sviatok nevznikne.

Nezdaniteľná časť základu dane na manželku (NČZDM)

Nárok na NČZDM z dôvodu starostlivosti o vyživované maloleté dieťa vzniká v tom prípade, ak sa manželka počas zdaňovacieho obdobia starala o vyživované maloleté dieťa žijúce s daňovníkom v domácnosti podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku; na daňové účely je tak rozhodujúce, či sa daňovník staral o maloleté dieťa, ktoré je definované v zákone o rodičovskom príspevku, t.j. či sa staral o dieťa do 3 rokov veku, resp. do 6 rokov veku, bez ohľadu na skutočnosť, či manželka počas starostlivosti o dieťa poberala rodičovský príspevok alebo nie, príp. manželka môže aj pracovať (a o dieťa sa stará iná osoba, príp. chodí do škôlky).

S účinnosťou od 1.1.2025 bola prijatá novela č. 290/2024 Z. z. zákona o rodičovskom príspevku, ktorá upravila definíciu dieťaťa v § 3 ods. 2 písm. d), kedy ide o dieťa do šiestich rokov veku, ktoré má právo na prijatie na predprimárne vzdelávanie a na základe rozhodnutia príslušného orgánu nie je prijaté na predprimárne vzdelávanie do materskej školy zriadenej orgánom miestnej štátnej správy v školstve alebo orgánom územnej samosprávy (ďalej len „štátna materská škola“), najdlhšie do začiatku školského roka, v ktorom začne plniť povinné predprimárne vzdelávanie.

Podľa § 3b ods. 2 školského zákona: "Právo na prijatie na predprimárne vzdelávanie v materskej škole je od školského roka nasledujúceho po školskom roku, v ktorom dieťa dovŕši tretí rok veku" a podľa § 59b školského zákona: "Právo na prijatie na predprimárne vzdelávanie v materskej škole má dieťa od začiatku školského roka nasledujúceho po školskom roku, v ktorom bola prihláška na vzdelávanie v materskej škole podaná materskej škole vo verejnom školskom obvode v zákonnom termíne, najneskôr do 31. mája príslušného kalendárneho roka (podľa § 59 ods. 1)."

Ak dieťa dovŕšilo tretí rok veku do 31.08.2025 - konkrétne 4.1.2025, právo na prijatie na predprimárne vzdelávanie má od školského roku 2025/2026, t. j. od 01.09.2025. Z uvedeného vyplýva, že nárok na NČZD na manželku z dôvodu starostlivosti o toto dieťa vzniká za mesiace január až august 2025 (nárok sa preukáže rodným listom). Od septembra 2025 by vznikol nárok iba v prípade, ak by dieťa nebolo prijaté na predprimárne vzdelávanie (do škôlky). FR SR upresnilo, či je zamestnanec na účely uplatnenia nároku na NČZDM povinný a akou formou preukazovať skutočnosť, že (zdravé) dieťa, ktoré dovŕšilo 3 roky nebolo prijaté do materskej školy z kapacitných dôvodov, a tým nemôže plniť povinné predprimárne vzdelávanie.