S pribúdajúcim vekom a prechodom do dôchodkového veku sa menia finančné priority a potreby. Seniori často hľadajú bezpečné a výhodné spôsoby, ako zhodnotiť svoje úspory a zabezpečiť si tak finančnú stabilitu a pokojnú budúcnosť. Banky a finančné inštitúcie na túto potrebu reagujú ponukou špecializovaných produktov, ako sú sporiace účty pre seniorov, bežné účty s výhodnými podmienkami a stavebné sporenie.

Stavebné sporenie ako finančný nástroj pre seniorov

Stavebné sporenie je špeciálny finančný produkt, ktorý spája sporenie, štátnu podporu a možnosť výhodného úveru na bývanie. Je určený najmä pre ľudí, ktorí si chcú postupne vytvárať finančnú rezervu na kúpu, výstavbu, rekonštrukciu alebo údržbu nehnuteľnosti.

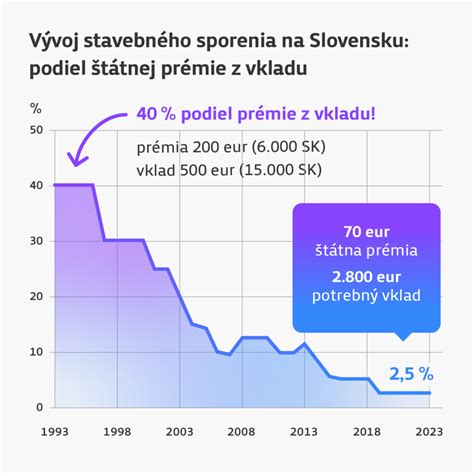

Hoci stavebné sporenie má svoje opodstatnenie aj v súčasnosti, jeho atraktivita oproti minulosti klesla. Dôvodom sú nižšie úrokové sadzby a znížená štátna prémia. Významnú výhodu predstavuje aj možnosť čerpania stavebného úveru. Po splnení podmienok môže klient získať výhodne úročený úver, pričom jeho schválenie nie je podmienené bonitou tak prísne ako pri klasickej hypotéke.

Stavebné sporenie je konzervatívna forma sporenia určená predovšetkým na bývanie. Jeho výhodou je kombinácia garantovaného úroku a štátnej prémie. Hoci nejde o výnos, ktorý by prekonal infláciu, produkt má výhodu v stabilite a bezpečnosti. Okrem toho ponúka možnosť čerpania stavebného úveru s výhodnou, často fixovanou úrokovou sadzbou, čo môže byť atraktívne pre ľudí plánujúcich rekonštrukciu alebo kúpu bývania.

Tarifa Senior extra: Špecifická ponuka pre starších sporiteľov

Prvá stavebná sporiteľňa (PSS) prišla s novou tarifou stavebného sporenia Senior extra, ktorá je určená iba pre fyzické osoby - občanov vo veku najmenej 55 rokov. Mladší sporitelia sú z tejto tarify vylúčení, no akonáhle dosiahnu požadovaný vek, môžu požiadať o zmenu tarify na Senior extra. Horná hranica veku pre vstup do stavebného sporenia nie je obmedzená.

Ide o klasické stavebné sporenie s nárokom na štátnu prémiu, bonus a postupné vyplácanie renty. Podmienkou je minimálne 6-ročné sporenie. Na konci tohto obdobia dovŕšia klienti práve dôchodkový vek 62 rokov, resp. 62,5 roka.

| Parameter | Popis v tarife Senior extra |

| Poplatok za uzatvorenie zmluvy | 1 % z cieľovej sumy |

| Poplatok za vedenie účtu | 14,90 € ročne |

| Úročenie | 2,00 % ročne |

| Štátna prémia | 12,50 % z vkladov, max. 66,39 € ročne |

Úročenie a štátna prémia v tarife Senior extra

V sporiacej fáze sú vklady zhodnocované úrokom vo výške 2 % ročne. Sporiteľ má pritom každý rok nárok na štátnu prémiu, najviac 66,39 € ročne. Na jednu zmluvu o stavebnom sporení má každý sporiteľ nárok na štátnu prémiu. Je to 12,5 % z ročných vkladov, najviac vo výške 66,39 €, ak v tomto roku vloží do stavebného sporenia aspoň 531,05 €. Ak vloží menšiu sumu, získa štátnu prémiu zodpovedajúcu 12,5 % z ročného vkladu.

V tarife Senior extra získava sporiteľ za tento rok nielen nárok na riadnu štátnu prémiu, ale k tomu ešte aj polovicu z nárokovateľnej štátnej prémie, najviac 33,19 €. Jedinou podmienkou získania 1,5-násobku prémie je uzatvoriť zmluvu do 31. decembra 2009.

Možnosti po ukončení sporenia

Po ukončení sporenia sa môže klient rozhodnúť, ako využije nasporené finančné prostriedky. Môže požiadať o:

- vyplatenie renty

- stavebný úver s úrokom 4,7 % p. a.

- jednorazový výber

Rentu ako prilepšenie k dôchodku sporiteľňa bude vyplácať iba v týchto lehotách: 2, 3, 4, 5 alebo najviac 6 rokov po sebe a to štvrťročne, polročne alebo raz ročne. Vyplácanie renty je bez poplatkov a zostatok nevyplatených úspor sa úročí max. úrokom 3 % p. a.

Kto nemá záujem o vyplatenie renty, môže pokračovať v sporení. Čím dlhšie sporenie, tým vyššia miera zhodnotenia úspor. Úročenie zostatku na účte podľa doby sporenia do získania nároku na rentu a do času o požiadanie jej vyplácania je nasledovné:

- Sporenie v lehote 6 rokov ......2,25 % p. a.

- Sporenie v lehote 7 rokov.......2,50 % p. a.

- Sporenie v lehote 8 rokov.......2,75 % p. a.

- Sporenie v lehote 9 a viac ......3,00 % p. a.

Všeobecné výhody stavebného sporenia pre seniorov

- Štátna prémia pre každého člena rodiny - každý člen domácnosti, ktorý má vlastné stavebné sporenie, môže získať štátnu prémiu (až do výšky 70 € za rok). Na štátnu prémiu má nárok sporiteľ, ak jeho priemerný mesačný hrubý príjem za kalendárny rok predchádzajúci kalendárnemu roku, za ktorý sa uplatňuje nárok na štátnu prémiu, neprekročil 1,3-násobok priemernej mzdy v národnom hospodárstve.

- Flexibilita v rámci rodiny - v prípade potreby je možné spojiť viacero zmlúv členov rodiny bezplatne do jednej a získať tak vyšší úver.

- Možnosti využitia stavebného sporenia sú veľmi rozsiahle a bez problémov pokryjú rôzne potreby súvisiace s bývaním. Okrem samotnej kúpy alebo výstavby nehnuteľnosti možno prostredníctvom tohto produktu financovať aj rôzne úpravy a modernizácie - napríklad rekonštrukciu kúpeľne, kuchyne, výmenu okien, dverí, podláh či kúrenia.

- Stavebný úver s fixnou úrokovou sadzbou - okrem výhodného sporenia získa klient fixnú úrokovú sadzbu stavebného úveru až do jeho splatenia.

- Bezpečnosť sporenia - sporenie a finančné prostriedky na ňom sú chránené systémom ochrany vkladov do výšky 100 000 €. Pokiaľ by niektorá banka skrachovala, Fond ochrany vkladov musí v zmysle zákona všetky peniaze vrátane úrokov vyplatiť do 20 pracovných dní.

Sporenie pre seniorov: Zhodnocovanie úspor

Okrem bežných účtov ponúkajú banky aj rôzne sporiace produkty určené pre seniorov, ktoré umožňujú zhodnocovať voľné finančné prostriedky. Ak je cieľom dlhodobé zhodnocovanie majetku a sporiteľ je ochotný prijať aj určité kolísanie hodnoty investície, zaujímavou možnosťou sú podielové fondy alebo ETF fondy. Tieto nástroje umožňujú investovať aj menšie sumy pravidelne a historicky prinášajú výnos na úrovni 6 až 10 % ročne. Sú vhodné na horizont aspoň 5 rokov, no nie sú garantované a ich hodnota môže v krátkodobom horizonte kolísať.

Typy sporenia a ich porovnanie

- Sporiace účty: Umožňujú kedykoľvek vkladať alebo posielať peniaze na sporenie. Väčšina sporiacich účtov je bez viazanosti, to znamená, že aj peniaze môžete kedykoľvek vyberať. Pozor však, pozorne si pozrite podmienky vybraného sporenia, pretože niektoré sporiace produkty majú podmienku, že musíte mesačne vkladať určitú sumu peňazí, prípadne sporenie a zvýhodnená sadzba trvá len určitý čas. Sporiace účty ponúkajú vyššiu likviditu a okamžitý prístup k peniazom, čo je ideálne pre vytvorenie krátkodobej rezervy. Úroky sa v závislosti od ponuky bánk pohybujú medzi 1 až 2 % ročne, no zvyčajne nepokryjú infláciu.

- Termínované vklady: Ponúkajú mierne vyšší výnos ako bežné sporenie, približne 2 až 3 % ročne, no peniaze sú viazané na určitý čas, napríklad 12, 24 alebo 36 mesiacov. Výnos je garantovaný, produkt je bezpečný, ale neumožňuje flexibilitu.

- Stavebné sporenie: Stavebné sporenie je pre tých, ktorí si odkladajú približne 700 eur ročne, mimoriadne výhodné vďaka štátnej prémii. Pri takejto výške vkladu totiž prémia predstavuje viac než 10 % výnos. S rastom vkladanej sumy však tento výnosový pomer klesá. Napríklad, ak nasporíte 700 eur, získate od štátu 70 eur - čo je 10 % z vkladu. So stavebným sporením môžete získať aj štátnu prémiu, v tomto roku až 10 % z ročného vkladu (max. maximálne 70 € ročne, prípadne vo výške až 35 € ak zmluvu uzatvoríte v 2. polovici roka).

Zhrnuté, stavebné sporenie má zmysel najmä ako bezpečné, účelové sporenie pre ľudí, ktorí plánujú investíciu do bývania. Na krátkodobé ciele sú vhodnejšie sporiace účty a termínované vklady, zatiaľ čo na dlhodobé zhodnocovanie sú najvýhodnejšie podielové fondy a ETF.

Bežné účty a balíky služieb pre seniorov

Už niekoľko bánk ponúka bežné účty a balíky služieb pre poberateľov dôchodkov a seniorov - za výhodnejšie mesačné poplatky a so zaujímavými službami v cene. Účet pre seniorov je určený tým, ktorí si chcú zasielať dôchodkové dávky na svoj účet. Podmienkou zriadenia účtu je predložiť platný doklad totožnosti a potvrdenie zo Sociálnej poisťovne o poberaní dôchodkových dávok.

Banky ponúkajú k účtu pre seniorov napríklad vedenie účtu bez poplatku alebo iba s minimálnym poplatkom, bezplatné vydanie platobnej karty, poskytnutie a využitie elektronického bankovníctva, odmeňovanie pri platbe kartou, niektoré banky poskytujú neobmedzené množstvo výberov z bankomatu vlastnej banky, zúčtovanie neobmedzeného počtu prijatých platieb, platby prostredníctvom POS terminálu, bezplatné vklady v hotovosti. Sú banky, ktoré ponúkajú k účtu aj bezplatné zriadenie sporiaceho účtu.

Každý senior by mal zakladanie účtu konzultovať s pracovníkom banky a mal by mu podrobne vysvetliť, na čo účet potrebuje a ako ho chce využívať. Ak senior využije viac služieb, za ktoré bude musieť platiť navyše, účet ho môže vyjsť drahšie, ako keby využíval klasický bežný účet.

Tipy pre efektívne sporenie v seniorskom veku

Dobre nastavená rezerva nie je zbytočný luxus, ale istota. Stanovte si realistický finančný rámec, ktorý je základom každej úspešnej rekonštrukcie. Ak sa chcete vyhnúť stresu a improvizovaným rozhodnutiam, nastavte si rezervu premyslene a pracujte s ňou systematicky.

- Stanovte si ciele: Chcete obohatiť svoj život novými zážitkami? Nemali ste príležitosť v produktívnom veku cestovať, tak chcete teraz spoznávať svet? Alebo myslíte na svoje deti a vnúčatá a chcete im dopriať lepší život? Stanovenie cieľov vám pomôže lepšie plánovať svoje financie.

- Začnite čím skôr: Nikdy nie je neskoro začať šetriť. Platí však, že čím skôr začnete, tým viac času budete mať na dosiahnutie svojich finančných cieľov. Aj s menšími pravidelnými vkladmi si môžete časom našetriť peknú sumu.

- Pravidelnosť: S pravidelnými vkladmi dosiahnete cieľ rýchlejšie. Stanovte si sumu, ktorú môžete pohodlne odložiť každý mesiac a podľa potreby ju môžete vždy zmeniť. Pravidelné sporenie sa ale oplatí, pretože tak najrýchlejšie získate nárok na stavebný úver. Okrem toho sporením v nižších čiastkach menej zaťažíte váš rodinný rozpočet.

- Optimalizujte výdavky: Podarí sa vám neminúť celý svoj dôchodok?

- Vytvorte si rezervu: Chceli by ste pohodlnú budúcnosť bez finančných starostí? So Sporiacim účtom Senior môžete ľahko a efektívne spravovať svoje úspory. Začnite už dnes! Pravidelným odkladaním financií si môžete vytvoriť pevnú rezervu pre všetko, čo život prinesie.

- Sledujte kampane a akcie: Stavebná sporiteľňa pravidelne ponúka zvýhodnené podmienky, napríklad zľavy z poplatkov alebo bonusy pri uzatvorení zmluvy.

- Priebežne prehodnocujte ciele: Život sa mení a s ním aj potreby rodiny.