Zabezpečiť si vlastné bývanie je pre mnohých mladých ľudí a mladé rodiny kľúčové. Našťastie, štát ponúka rôzne formy podpory, ktoré im v tom môžu pomôcť. Jednou z najatraktívnejších možností je štátny príspevok pre mladých, ktorý môže výrazne znížiť finančné zaťaženie spojené s hypotekárnym úverom.

Hypotéka so štátnym príspevkom pre mladých: História a súčasnosť

Hypotéka pre mladých bola v minulosti veľmi obľúbenou pre štátny príspevok, vďaka ktorému ste platili nižšie úroky. Hoci sa forma štátnej pomoci i podmienky na získanie hypotéky pre mladých zmenili, stále sa oplatí.

Pôvodne štátna podpora spočívala v bonifikácii úrokovej sadzby hypotéky, kedy štát prispieval 2 % ročne a banka 1 %. Pri hypotéke pre mladých v hodnote 50-tisíc eur s dobou splatnosti 30 rokov a s úrokom 4% tak mohli mladí ľudia za celú dobu splácania ušetriť vyše 6300 eur. Keď sa však úrokové sadzby znižovali a dostávali k úrovniam pod jedno percento, trojpercentná podpora stratila zmysel. Štát ju prehodnotil a vymyslel iný systém, ako mladým ľuďom pomôcť pri zabezpečení vlastného bývania.

Od 1. januára 2024 platí, že štát poskytuje príspevok vo forme daňového bonusu na zaplatené úroky. Táto zmena má za cieľ uľahčiť splácanie úveru v čase, keď sa úrokové sadzby zvyšujú.

Podmienky získania daňového bonusu pre mladých (platné od 1. januára 2024)

Ak sa rozhodnete pre hypotekárny úver so štátnym príspevkom pre mladých, nie je účelom prísť o ušetrené peniaze. Je dôležité splniť nasledujúce podmienky:

- Vek žiadateľa: Nárok na daňový bonus majú len plnoletí žiadatelia do 35 rokov (ku dňu podania žiadosti). V prípade manželov musia podmienku veku spĺňať obaja.

- Maximálny príjem: Príjem poberateľa hypotéky musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok. V prípade manželov ide o 3,2-násobok. Pre prvý kvartál 2024 ide o sumu zhruba 2.240€ mesačne. Tento limit sa následne mení každý kvartál podľa vývoja priemernej slovenskej mzdy.

- Účel úveru: Hypotekárnym úverom pre mladých je možné financovať len nehnuteľnosti na bývanie, konkrétne kúpu, výstavbu, dokončenie alebo zmenu či údržbu nehnuteľnosti. Nesmie ísť o žiaden refinančný či bezúčelový úver.

- Trvalý pobyt: Novou podmienkou je zriadenie trvalého pobytu vo financovanej nehnuteľnosti. Nebude teda možné uplatniť si príspevok na nehnuteľnosť, v ktorej nebývate, alebo ktorú prenajímate.

- Daňový bonus: Daňový bonus na zaplatené úroky je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období na jednu tuzemskú nehnuteľnosť, najviac 1200 eur ročne po dobu piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Maximálna celková výška daňového bonusu je 6 000 €.

Ako sa daňový bonus uplatňuje?

O vyplatenie daňového bonusu sa nestará banka, ale celá administratíva je presunutá na klientov. Klienti s nárokom na príspevok pre mladých dostanú z banky potvrdenie o výške zaplatených úrokov daného kalendárneho roka. Pre uplatnenie daňového bonusu na zaplatené úroky nie je stanovená minimálna hranica zdaniteľného príjmu, daňovník si môže daňový bonus na zaplatené úroky uplatniť aj v prípade, že nedosiahol za príslušné zdaňovacie obdobie žiadne zdaniteľné príjmy.

Nárok si môže daňovník uplatniť cez daňové priznanie k dani z príjmov FO typu A alebo B. Ak by ste mali zaplatiť daň vyššiu ako je daňový bonus, jednoducho sa vám od tejto sumy odpočíta a vy zaplatíte už len zvyšok. Takisto máte nárok aj na preplatok, ak je daň nižšia ako bonus, ktorý ste získali.

Daňový bonus na hypotéky pre mladých od roku 2018

Príklad uplatnenia daňového bonusu

Stano a jeho manželka (obaja 21r.) si zobrali hypotéku 100 000 eur. Ich spoločný príjem spĺňa podmienky. Manželka je zároveň spoludlžníkom hypotekárnej zmluvy, daňový bonus si však môže uplatniť iba jeden z nich, v tomto prípade Stano, keďže poberá zdaniteľný príjem.

V roku 2023 zaplatili zo sumy 100 000 eur úroky 1 200 eur. Zo sumy 50 000 eur (maximálna suma, na ktorú sa vzťahuje bonus do 31. decembra 2023) je to polovica, teda 600 eur. Stano si môže uplatniť 50 % zo 600 eur = 300 eur (čo je menej ako maximálnych 400 eur ročne platných do 31. decembra 2023).

Stano má nárok na daňový bonus 300 eur a môže si ho uplatniť v daňovom priznaní podanom za rok 2023 do konca marca 2024.

ZMENA pre zmluvy uzavreté od 1. januára 2024: Ruší sa maximálny limit výšky úveru v sume 50 000 eur. Štátny príspevok tak bude možné uplatniť aj na celú výšku hypotéky, pričom maximálny ročný bonus je 1 200 eur.

Ďalšie možnosti štátnej podpory bývania

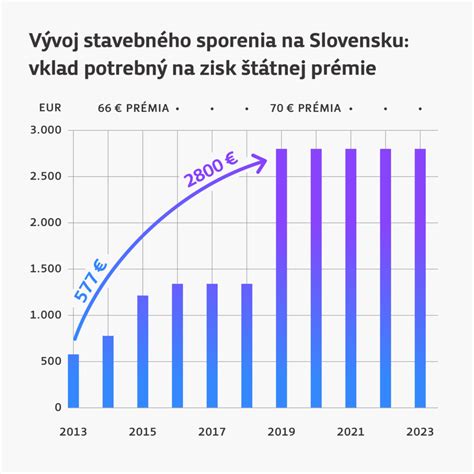

1. Stavebné sporenie

Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní, ktorého cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Pri stavebnom sporení sa sporí aspoň 6 rokov, pričom po splnení podmienok Vám štát poskytne štátnu prémiu.

Štátna prémia je príspevok nepodliehajúci dani z príjmov, plynúci zo štátneho rozpočtu SR. Vypláca sa každoročne stavebnému sporiteľovi na jednu zmluvu o stavebnom sporení po splnení zákonom stanovených podmienok, resp. ak sporiteľ nedodrží stanovené podmienky, nárok na štátnu prémiu mu zaniká. Jednou z podmienok je, že mesačný príjem sporiteľa nesmie byť vyšší ako 1,3-násobok priemernej mesačnej mzdy v hospodárstve za predchádzajúci kalendárny rok. Ak chce stavebný sporiteľ v roku 2024 získať štátnu prémiu v plnej výške 70 eur, musí v roku 2024 vložiť finančné prostriedky vo výške 1000 eur, čiže 83,33 eur mesačne.

Nasporené peniaze spolu s úrokom a štátnou prémiou môžete použiť na financovanie vášho bývania.

2. Mladomanželský úver

Ide o úver, na získanie ktorého prvou podmienkou je uzavretie manželstva, pričom obaja manželia na úverovej zmluve budú vystupovať ako jeden dlžník. Mladomanželia môžu požiadať o štátnu podporu mladomanželského úveru prostredníctvom banky, v ktorej si plánujú čerpať úver. Samotná podpora pre mladomanželov predstavuje štátny príspevok - percentuálnu výšku, o ktorú štát znižuje výšku úrokovej sadzby určenú v zmluve. Maximálna výška tohto úveru je 15 000 eur.

3. Mimoriadny jednorazový bonus na zvýšené splátky

Tento mimoriadny jednorazový bonus zaviedol na začiatku tohto roka štát z dôvodu nárastu úrokových sadzieb. Získať môžete 75 percent z kladného rozdielu medzi zaplatenou nižšou priemernou ročnou splátkou v roku 2022 a zaplatenou vyššou ročnou splátkou v roku 2023. Dôležité: O tento bonus nemôžete žiadať súbežne s daňovým bonusom pre mladých. Výhodou je, že hlavný dlžník a spoludlžník si môžu požiadať o daňový bonus na zvýšené splátky bez obmedzenia veku.

Ako si vybrať správnu banku a hypotéku?

Nie všetky banky poskytujú hypotekárny úver so štátnym príspevkom pre mladých. Medzi bankami je veľká konkurencia. Aktuálna situácia na hypotekárnom trhu vytvára priestor pre klienta na vyboxovanie lepších podmienok pri čerpaní hypotekárneho úveru. Pri výbere správnej banky a správnej hypotéky so štátnym príspevkom pre mladých je dôležité spraviť prieskum trhu. A to nielen preverením ponúkaných úrokových sadzieb, ale aj ostatných všeobecných podmienok.

Hlavný rozdiel medzi bankami, ktoré poskytujú hypotekárny úver so štátnym príspevkom pre mladých je to, že niektoré banky započítavajú štátny príspevok vo forme zníženia úrokovej sadzby a niektoré banky započítajú štátny príspevok vo forme refundácie, ktorú vám posielajú na účet po zaplatení splátky bez zníženia úrokovej sadzby.

Vašu hypotéku vždy riešte so skúseným odborníkom. Odporúčame vám nevytvárať kúpnu zmluvu svojpomocne. Najlepšie je, ak sa o to postará právnik, realitná kancelária alebo realitný maklér. Vyhnete sa tak zbytočným problémom. Proces schvaľovania hypotéky s výhodami pre mladých je rovnaký ako pri bežnej hypotéke.

Doklady a náklady pri vybavovaní úveru

Klienti k žiadosti o úver najčastejšie predkladajú doklady totožnosti, potom doklady, ktoré sa viažu k ich príjmom či k účelu úveru, napríklad kúpna zmluva, stavebné povolenie, projektové dokumentácie či položkové rozpočty pri údržbe. Zoznam dokladov klient vždy dostane pri konzultácii úveru, aby vedel, čo potrebuje k podaniu žiadosti.

Pre čerpanie úveru na bývanie je potrebné aj poistenie nehnuteľnosti. Klient má možnosť si zvoliť, v ktorej poisťovni si produkt zriadi. Jedinou podmienkou je, že výška poistného musí byť v súlade s výškou stanovenou bankou. Poisťovni je potrebné doložiť tlačivo, ktoré klientovi pripraví banka. Po potvrdení poisťovňou ho klient doručí banke, ktorá na jeho základe poskytne úver. Poistka chráni nehnuteľnosť, ale aj samotné krytie úveru.

tags: #statny #prispevok #pre #mladych #najvyhodnesjie